Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Informe diario 14.12.12

Similar a Informe diario 14.12.12 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe diario 14.12.12

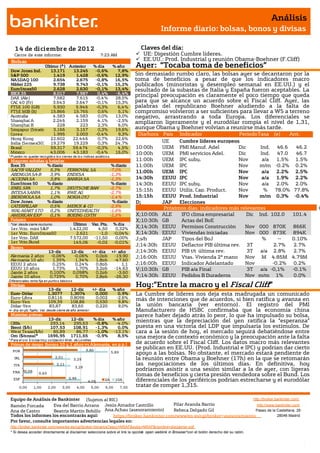

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 4 de diciembr e de 201 2 Claves del día: Cierre de este informe: 7:23 AM UE: Digestión Cumbre líderes. Bolsas EE.UU.: Prod. Industrial y reunión Obama-Boehner (F.Cliff) Último (*) Anterior % día % año Ayer: “Tocaba toma de beneficios” Dow Jones Ind. 13.171 13.245 -0,6% 7,8% S&P 500 1.419 1.428 -0,6% 12,9% Sin demasiado rumbo claro, las bolsas ayer se decantaron por la NASDAQ 100 2.654 2.675 -0,8% 16,5% toma de beneficios a pesar de que los indicadores macro Nikkei 225 9.738 9.743 -0,1% 15,2% publicados (minoristas y desempleo semanal en EE.UU.) y el EuroStoxx50 2.628 2.630 -0,1% 13,4% resultado de la subastas de Italia y España fueron aceptables. La IBEX 35 8.017 7.987 0,4% -6,4% principal preocupación es claramente el poco tiempo que queda DAX (Ale) 7.582 7.615 -0,4% 28,5% CAC 40 (Fr) 3.643 3.647 -0,1% 15,3% para que se alcance un acuerdo sobre el Fiscal Cliff. Ayer, las FTSE 100 (GB) 5.930 5.946 -0,3% 6,4% palabras del republicano Boehner aludiendo a la falta de FTSE MIB (It) 15.866 15.765 0,6% 5,1% compromiso volvieron a ser suficientes para llevar a WS a terreno Australia 4.583 4.583 0,0% 13,0% negativo, arrastrando a toda Europa. Los diferenciales se Shanghai A 2.246 2.159 4,1% -2,5% ampliaron ligeramente y el eurodólar rompía el nivel de 1,31, Shanghai B 228 223 2,3% 6,0% Singapur (Straits) 3.166 3.157 0,3% 19,6% aunque Obama y Boehner volvían a reunirse más tarde. Corea 1.995 2.003 -0,4% 9,3% Día/hora País Indicador Periodo Tasa (e) Ant. Hong Kong 22.602 22.446 0,7% 22,6% a India (Sensex30) 19.279 19.229 0,3% 24,7% Hora UE Cumbre líderes europeos Brasil 59.317 59.474 -0,3% 4,5% 10:00h UEM PMI Manuf. Adel Dic Tasa 46.6 Ind. 46.2 México 43.006 43.183 -0,4% 16,0% 10:00h UEM PMI servicios Adel. Dic Ind. 47.0 46.7 * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas 11:00h UEM IPC suby. Nov a/a 1.5% 1.5% Ibex 35 % diario % diario 11:00h UEM IPC Nov m/m -0.2% 0.2% SACYR VALLEH 5,3% FERROVIAL SA -7,0% 11:00h UEM IPC Nov a/a 2.2% 2.5% ABENGOA SA-B 3,9% ENDESA -1,3% ACCIONA SA 3,8% BANKIA SA -1,3% 14:30h EEUU IPC Nov a/a 1.9% 2.2% EuroStoxx 50 % diario % diario 14:30h EEUU IPC suby. Nov a/a 2.0% 2.0% ENEL SPA 1,7% DEUTSCHE BAN -2,7% 15:15h EEUU Utiliz. Cap. Product. Nov % 78.0% 77.8% INTESA SANPA 1,1% RWE AG -2,7% IBERDROLA SA 1,0% NOKIA OYJ -1,4% 15:15h EEUU Prod. Industrial Nov m/m 0.3% -0.4% Dow Jones % diario % diario D; JAP Elecciones CATERPILLAR 0,5% MERCK & CO -2,9% Próximos días: indicadores más relevantes WAL-MART STO 0,2% UNITEDHEALTH -1,6% O AMERICAN EXP 0,1% BOEING CO/TH -1,5% X;10:00h ALE IFO clima empresarial Dic Ind. 102.0 101.4 c Futuros X;10:30h GB Actas del BoE *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.422,00 4,50 0,32% X;14:30h EEUU Permisos Construcción Nov 000 870K 866K 1er Vcto. EuroStoxx50 2.621 -1,0 -0,04% X;14:30h EEUU Viviendas iniciadas Nov 000 873K 894K 1er Vcto. DAX 7.572,00 -11,50 0,00% J;s/h JAP Tipos del BoJ % -- 0.10% 1er Vcto.Bund 145,06 -0,02 -0,01% J;14:30h EEUU Deflactor PIB última rev. 3T 2.7% 2.7% Bonos 13-dic 12-dic +/- día +/- año J;14:30h EEUU PIB t/t última rev. 3T a/a 2.8% 2.7% Alemania 2 años -0,06% -0,06% 0,0pb -19,90 J;16:00h EEUU Vtas. Vivienda 2ª mano Nov M 4.85M 4.79M Alemania 10 años 1,35% 1,34% 1,8pb -47,60 EEUU 2 años 0,25% 0,24% 0,8pb 1,1 J;16:00h EEUU Indicador Adelantado Nov -0.2% 0.2% EEUU 10 años 1,73% 1,70% 3,2pb -14,63 V;10:30h GB PIB a/a Final 3T a/a -0,1% -0.1% Japón 2 años 0,100% 0,098% 0,2pb -3,60 Japón 10 años 0,729% 0,70% 2,8pb -26,30 V;14:30h EEUU Pedidos B Duraderos Nov m/m 1% 0.0% Hoy:”Entre la macro y el Fiscal Cliff” Diferenciales renta fija en punto s básico s Divisas 13-dic 12-dic +/- día % año Euro-Dólar 1,3077 1,3074 0,000 0,9% La Cumbre de líderes nos deja esta madrugada un comunicado Euro-Libra 0,8116 0,8096 0,002 -2,6% más de intenciones que de acuerdos, si bien ratifica y avanza en Euro-Yen 109,39 108,86 0,530 9,8% Dólar-Yen 83,87 83,65 0,220 9,0% la unión bancaria (ver entorno). El registro del PMI +/- día: en pb; %año : Var. desde cierre de año anterio r Manufacturero de HSBC confirmaba que la economía china Materias primas parece haber dejado atrás lo peor, lo que ha impulsado su bolsa, 13-dic 12-dic % día % año mientras que la depreciación del yen ratifica la “esperanza” CRBs 293,14 295,63 -0,8% -4,0% Brent ($/b) 107,53 108,91 -1,3% 0,0% puesta en una victoria del LDP que impulsaría los estímulos. De West Texas($/b) 85,89 86,77 -1,0% -13,1% cara a la sesión de hoy, el mercado seguirá debatiéndose entre Oro ($/onza)* 1696,95 1711,65 -0,9% 8,5% una mejora de contexto económico y la preocupación ante la falta * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) de acuerdo sobre el Fiscal Cliff. Los datos macro más relevantes 3,80 se publican en EE.UU. (Prod. Industrial e IPC) y podrían dar cierto POR 5,89 apoyo a las bolsas. No obstante, el mercado estará pendiente de IRL 2,01 3,29 la reunión entre Obama y Boehner (17h) en la que se retomarán ITA 2,11 las negociaciones de los últimos días. En definitiva, hoy 3,29 FRA 0,09 podríamos asistir a una sesión similar a la de ayer, con ligeras 0,63 tomas de beneficios y cierta presión vendedora sobre el Bund. Los 2,95 ESP 4,05 2A 10A diferenciales de los periféricos podrían estrecharse y el eurodólar 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 tratar de romper 1,315. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico Cumbre líderes.- Esta madrugada se ha publicado un documento por el que se comprometen a avanzar en la unión bancaria: (i) Se ratifica lo acordado el miércoles por el Ecofin y se comprometen a definir el marco operativo de la recapitalización directa de bancos antes de junio de 2013. En 2013 la CE remitirá propuesta para establecer un Mecanismo Ünico de Liquidación de entidades que será financiado con contribuciones del sector financiero y apoyo público (asegurándose de recuperar esa ayuda). (ii) Piden que antes de junio 2013 se cuente con el marco operativo que permita al MEDE recapitalizar directamente entidades. (iii) Consideran necesario que antes de junio 2013 estén definidas las directrices que regulen el plan de Recuperación y Liquidación de entidades y un Plan de Garantía de Depósitos, aunque esto último no se refiere a un fondo de garantía común. (iv) No se alude en ningún momento a la Fase 3 (después de 2014) propuesta por Van Rompuy sobre mejorar la resistencia de la UEM mediante la creación de un mecanismo a nivel central que absorba los posibles impactos. Adjuntamos el link al documento: http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ec/134320.pdf SAREB.- Contará inicialmente con unos recursos propios de 3.800M€. Inicialmente, el FROB aportará 397M€ y las entidades comprometidas a participar 430M€. A lo largo de las próximas semanas, los partícipes suscribirán deuda subordinada emitida por la SAREB y un grupo de entidades adicionales (entre ellas aseguradoras) aportarán más recursos hasta completar los 3.800M€. El volumen aproximado de gestión de activos en una primera fase será de 59.000M€, de los que 44.000M€ entrarán antes de que finalice el año con los activos de las entidades rescatadas. REINO UNIDO.- S&P revisa la perspectiva de su rating desde estable a negativa. ESPAÑA.- (i) IPC final noviembre confirma la estimación +2,9% vs. 3,5% en octubre. La tasa subyacente se sitúa en 2,3% vs. 2,5% anterior. (ii) Colocación del Tesoro de 2.000M€. Bonos con vencimiento 2015: 681 M.€, con un tipo medio de 3,358% frente a 3,639% anterior, y un tipo marginal 3,389% frente a 3,471% de la anterior emisión. 1,45% vs 1,25% anterior. Bid-to-cover 4,8x frente a 2,0x anterior. Bonos con vencimiento 2017: 803 M.€, con un tipo medio de 4,20% y un tipo marginal 4,239% frente a 4,51% de la anterior emisión. Bid-to-cover 3,10% vs 2,60% anterior. Bonos con vencimiento 2040: 540 M.€, con un tipo medio de 5,893% frente a 4,78% anterior y un tipo marginal de 5,928%. Bid-to-cover 2,10% vs 2,60% anterior. UEM.- El boletín mensual del BCE dejaba un tono similar a su comparecencia, con la posibilidad de nuevas rebajas de tipos en 2013. ITALIA.- Completó sus necesidades de financiación 2012 con la emisión de 3.500M€ en bonos a 3 años a un tipo medio de 2,5% vs. 2,64% ant. y bid to cover 1.36x y otra menor de 729M€ vencimiento 2026 a 4,75% EE.UU.- (i) Ventas minoristas noviembre +0,3% vs. 0,5% e y -0,3% ant. Ex autos 0% vs. 0% e y ant. y Ex autos y gasolinas mejor 0,7% vs. 0,4% e y -0,1% ant. (ii) PPI nov. -0,8% vs. -0,5% e y -0,2% ant. Subyacente 0,1% vs. 0,1% e y -0,2% ant. a/a 1,5% vs. 1,8% e y 2,3% ant. (iii) Solicitudes de desempleo semanal 343k vs. 369k e y 372k ant (rev. desde 370k), desempleados de larga duración 3,198k vs. 3,210k e y 3,221k ant (revisado desde 3,205k). (iv) Inventarios empresariales noviembre: +0,4% vs +0,7% ant. Las ventas m/m -0,4% vs +1,2% ant, por lo que el ratio inventarios/ ventas es 1,29 desde 1,28 anterior, siendo la cifra floja. BRASIL.- Ventas minoristas oct. a/a 9,1% vs. 9% e y 8,5% ant. CHILE.- Mantuvo el tipo de intervención en el 5% tal y como se esperaba. JAPON.- Cifra floja de Tankan del 4T. -12 vs. -10 e y -3 ant. El dato final de producción industrial de octubre fue revisado a la baja hasta 1,6% vs. 1,8% preliminar. en tasa intermensual, situando la interanual en -4,5% vs. -4,3% preliminar. CHINA.- Índice HSBC Manufacturero diciembre 50.9 vs. 50.8 e y 50.5 ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española OHL (Cierre: 20,73€; Var. Día: +2,65%): Obtiene un préstamo de 750 M.€ con la garantía de su participación del 15% en Abertis.- Esta operación se ha firmado a través de la filial OHL Emisiones, participada al 100% por OHL Concesiones y no tiene recurso a la matriz, por lo que no afectará al objetivo fijado por el grupo OHL de reducir su ratio de deuda neta con recurso / Ebitda hasta 2x . El endeudamiento financiero neto al cierre de septiembre ascendió a 6.034 M.€. Impacto: Positivo. SECTOR ELÉCTRICO: El déficit de tarifa sumará otros 3.500M€ en 2013.- Según el ministro de Industria, el déficit tarifario va a cerrar el año con un incremento de 3.400M€, lejos de los 1.500M€ del tope legal. La diferencia se explicaría por un exceso de primas de 800M€ y por un desfase del déficit de 2011 de 1.100M€. Para el año que viene, Industria espera un déficit cero gracias a los ingresos fiscales de la reforma energética y de las subastas de CO2, contando con que los costes extrapeninsulares se cargan en Presupuestos y con unos ingresos extraordinarios (sin especificar) de unos 2.270M€. Por otro lado, una orden ministerial remitida a la CNE introduce un sistema de progresividad en los peajes de acceso para penalizar el consumo excesivo. Aquellos hogares que tengan un consumo mensual superior a 190KWh pagarán un 4,3% más de media en el recibo de la luz. Se espera que esta medida suponga unos ingresos para el sistema de 280M€. FAES FARMA Cierre: 1,46$ Var. Día: +1,39%): Mejora sus previsiones para el próximo año, anuncia el pago de dividendo flexible de 2012 y una ampliación de capital en 2013.- Cerró los primeros nueve meses del año con un BNA de 19.960M€ (+35%) para unos ingresos de 179M€. Han anunciado el pago de dividendo flexible en enero por 0,03€/acc. En abril realizará una ampliación de capital gratuita (1 acción nueva por cada 25 acciones) y para julio han previsto el pago de un dividendo complementario. La compañía prevé un incremento de los beneficios de +20% en 2013, que en parte, vendrán derivados de la comercialización de Bilastina. Se trata de un fármaco para el tratamiento de la rinoconjuntivitis alérgica y la urticaria que se comercializa en Europa desde 2010, cuando recibió la autorización de EMEA (Agencia Europea de Medicamentos). Han firmado un acuerdo con Taiho Pharmaceutical para desarrollar y comercializar el medicamento en el mercado japonés, considerado el primer mercado mundial en antihistamínicos. Actualmente, se encuentra pendiente autorización por parte de FDA (Agencia Americana de Medicamentos). Impacto: Positivo. 3.- Bolsa europea AIRBUS (Cierre: 29,24€; Var. Día: -0,58%): Vende a AirAsia 100 aviones A320 por 9.400M$.- AirAsia es la compañía de bandera de Malasia, que ya había comprado previamente a Airbus otros 375 aviones A320. Impacto: Positivo. RENAULT (Cierre: 40,22€; Var. Día: +1,49%): Vende el 6,5% que mantenía en Volvo AB (fabricante de camiones y autobuses) por 1.476M€.- Vendió en una colocación acelerada entre inversores institucionales a 92,25SEK/acc. e importe total de 12.780MSEK. Estos fondos serán principalmente (1.000M€) destinados al plan de adaptación de sus fábricas de producción en Francia, a la reducción de deuda y a desarrollar planes estratégicos en Rusia y China. Por otro lado, Renault firmó un acuerdo con Nissan por el que invertirán 742M$ para adquirir AvtoVaz, fabricante ruso de Lada. De esta manera aumentarán su presencia en Rusia y podrán abastecer a la incipiente clase media del país. Impacto: Positivo. ACERLOR MITTAL (Cierre: 12,66; Var. +0,1%).- Vende a Nunavut Iron Ore su 20% en Baffinland Iron Ore Mines Corporation.- El importe de la operación no ha sido revelado pero todo parece indicar forma parte de las medidas para reducir su endeudamiento (0,4x FF.PP.)y mejorar su liquidez después de que Moody’s rebajara su rating en Nov. (hasta Ba1 desde Baa3), poniéndolo además en perspectiva negativa. La deuda neta de la compañía se incrementó en 1.530M$ en el tercer trimestre, hasta 23.627M$. Al no haber sido revelado el importe de la operación consideramos que tendrá un impacto Neutral. UNIBAIL RODAMCO (Cierre: 178,50€; Var. Día: -0,72%): Invertirá 95 M.€ en sus centros comerciales españoles.- La inmobiliaria ha anunciado un ambicioso plan de inversión para los próximos tres años con el objetivo de aumentar y mejorar su oferta de restauración en centros comerciales. El objetivo es mantener la rentabilidad de los centros comerciales y compensar la pérdida de espacio comercial alquilado por las tiendas de electrónica y libros. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo Básico -0,2%; Materiales -0,4%; Utilities -0,4% Los peores: Salud -0,9%; Energía -0,9%; Tecnología -0,7% BEST BUY (Cierre 14,12$; Var. +16%).- Se ha filtrado a la prensa que su fundador y anteriormente principal accionista, Richard Schulze, presentará mañana una oferta (junto a 2 fondos de capital riesgo) de 5.000/6.000M$ por la que fue su compañía, para recuperarla y retomar personalmente la gestión. Su capitalización actual, tras subir ayer +16%, es 4.774M$, por lo que esta oferta, si llega a materializarse, supondría pagar una prima entre +4,7% y +25,6%. Schulze salió de la compañía en junio pasado (era su Presidente) después de que una investigación determinara que había ocultado al consejo información relevante sobre determinadas actuaciones inapropiadas de su CEO. Actividad: Retailer (electrodomésticos y electrónica). CVS (Cierre 48,50$; Var. +2%).- Eleva guidance 2013 por encima del consenso de estimaciones: BPA ajustado 3,84$/3,98$ vs 3,81$ consenso. Además, anuncia un aumento del dividendo trimestral hasta 0,225$ (+38%), que se pagará el 4 Feb. 2013 y que probablemente consolidará para trimestres posteriores, y llevará adelante un plan de recompra de acciones por 4.000M$ en 2013, que supondría, a los precios actuales (capitaliza 60.465M$), aprox. 6,6% del capital. Actividad: Farma (retailer). ADOBE (Cierre 35,53$; Var. -1,2%).- Guidance 2013 por debajo de consenso, pero mejoría a partir de 2014 y cifras 4T fiscal (cierra en Nov.) por encima de expectativas. Ajusta su guidance en BPA’13 a 1,40$ y en ventas a 4.100M$ vs consenso 2,35$ y 4.470M$ respectivamente. Sin embargo, su resultados del 4T’12 son mejores de lo esperado por el mercado: BPA 0,61$ vs 0,57$ y ventas 1.150M$ vs 1.100M$. Aunque el valor retrocedió -1,2% en el Nasdaq, luego subió +7% en el mercado fuera de hora. Actividad: Software. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.