Recomendados

Más contenido relacionado

Similar a GRUPO2.docx

Similar a GRUPO2.docx (20)

Último

Último (20)

GRUPO2.docx

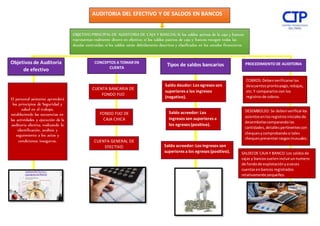

- 1. AUDITORIA DEL EFECTIVO Y DE SALDOS EN BANCOS OBJETIVO PRINCIPAL DE AUDITORIA DE CAJA Y BANCOS; Si los saldos activos de la caja y bancos representan realmente dinero en efectivo; si los saldos pasivos de caja y bancos recogen todas las deudas contraidas; si los saldos están debidamente descritos y clasificados en los estados financieros Objetivos de Auditoria de efectivo Tipos de saldos bancarios El personal asistente aprenderá los principios de Seguridad y salud en el trabajo, estableciendo las secuencias en las actividades y ejecución de la auditoría efectiva, realizando la identificación, análisis y seguimiento a los actos y condiciones inseguros. CUENTA GENERAL DE EFECTIVO CUENTA BANCARIA DE FONDO FIJO FONDO FIJO DE CAJA CHICA CONCEPTOS A TOMAR EN CUENTA Saldo deudor: Los egresos son superiores a los ingresos (negativo). Saldo acreedor: Los ingresos son superiores a los egresos (positivo). Saldo acreedor: Los ingresos son superiores a los egresos (positivo). PROCEDIMIENTO DE AUDITORIA COBROS:Debenverificarse los descuentosprontopago,rebajas, etc.Y compararloscon los registrosde cobros. DESEMBOLSO: Se debenverificarlos asientosenlosregistrosinicialesde desembolsocomparandolas cantidades,detallespertinentescon chequesycomprobandosi tales chequespresentanrasgosinusuales. SALDODE CAJA Y BANCO:Los saldosde cajas y bancossuelenincluirunnumero de fondode explotaciónyaveces cuentasenbancos registrados relativamente pequeños.