Iva Criterio de Caja

•

0 recomendaciones•251 vistas

Aún estas a tiempo para darte de alta en esta nueva Normativa!!! Tienes hasta el 31 de diciembre. Te damos más detalles en este documento.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Iva Criterio de Caja

Similar a Iva Criterio de Caja (20)

Más de Extra Software

Más de Extra Software (13)

Último

Último (20)

Iva Criterio de Caja

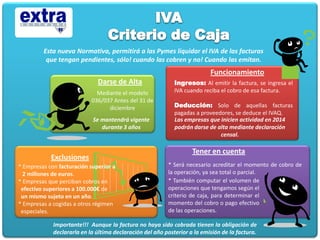

- 1. Esta nueva Normativa, permitirá a las Pymes liquidar el IVA de las facturas que tengan pendientes, sólo! cuando las cobren y no! Cuando las emitan. Funcionamiento Darse de Alta Mediante el modelo 036/037 Antes del 31 de diciembre Se mantendrá vigente durante 3 años Exclusiones * Empresas con facturación superior a 2 millones de euros. * Empresas que perciban cobros en efectivo superiores a 100.000€ de un mismo sujeto en un año. * Empresas a cogidas a otros régimen especiales. Ingresos: Al emitir la factura, se ingresa el IVA cuando reciba el cobro de esa factura. Deducción: Solo de aquellas facturas pagadas a proveedores, se deduce el IVAQ. Las empresas que inicien actividad en 2014 podrán darse de alta mediante declaración censal. Tener en cuenta * Será necesario acreditar el momento de cobro de la operación, ya sea total o parcial. * También computar el volumen de operaciones que tengamos según el criterio de caja, para determinar el momento del cobro o pago efectivo de las operaciones. Importante!!! Aunque la factura no haya sido cobrada tienen la obligación de declararla en la última declaración del año posterior a la emisión de la factura.