Fenaljurídico #1 enero febrero 2017

•

0 recomendaciones•365 vistas

La mejor manera de actualizarse y estar al tanto de las variaciones de la ley, es a través de nuestra publicación Fenaljurídico, que permite conocer los cambios normativos y las obligaciones legales más importantes a las que están sujetos los empresarios.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (19)

Similar a Fenaljurídico #1 enero febrero 2017

Similar a Fenaljurídico #1 enero febrero 2017 (20)

Más de Fenalco Antioquia

Más de Fenalco Antioquia (20)

Último

Último (20)

Fenaljurídico #1 enero febrero 2017

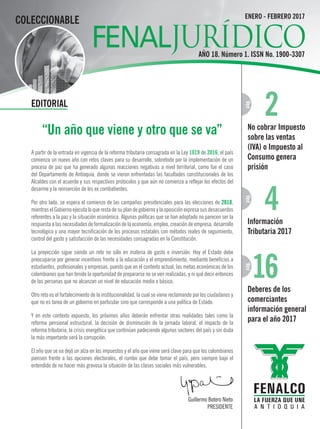

- 1. 1 AÑO 18. Número 1. ISSN No. 1900-3307 ENERO - FEBRERO 2017 4 2 16 Información Tributaria 2017 No cobrar Impuesto sobre las ventas (IVA) o Impuesto al Consumo genera prisión Deberes de los comerciantes información general para el año 2017 A partir de la entrada en vigencia de la reforma tributaria consagrada en la Ley 1819 de 2016, el país comienza un nuevo año con retos claves para su desarrollo, sobretodo por la implementación de un proceso de paz que ha generado algunas reacciones negativas a nivel territorial, como fue el caso del Departamento de Antioquia, donde se vieron enfrentadas las facultades constitucionales de los Alcaldes con el acuerdo y sus respectivos protocolos y que aún no comienza a reflejar los efectos del desarme y la reinserción de los ex combatientes. Por otro lado, se espera el comienzo de las campañas presidenciales para las elecciones de 2018, mientras el Gobierno ejecuta lo que resta de su plan de gobierno y la oposición expresa sus desacuerdos referentes a la paz y la situación económica. Algunas políticas que se han adoptado no parecen ser la respuesta a las necesidades de formalización de la economía, empleo, creación de empresa, desarrollo tecnológico y una mayor tecnificación de los procesos estatales con métodos reales de seguimiento, control del gasto y satisfacción de las necesidades consagradas en la Constitución. La proyección sigue siendo un reto no sólo en materia de gasto e inversión. Hoy el Estado debe preocuparse por generar incentivos frente a la educación y el emprendimiento, mediante beneficios a estudiantes, profesionales y empresas, puesto que en el contexto actual, las metas económicas de los colombianos que han tenido la oportunidad de prepararse no se ven realizadas, y ni qué decir entonces de las personas que no alcanzan un nivel de educación medio o básico. Otro reto es el fortalecimiento de la institucionalidad, la cual se viene reclamando por los ciudadanos y que no es tarea de un gobierno en particular sino que corresponde a una política de Estado. Y en este contexto expuesto, los próximos años deberán enfrentar otras realidades tales como la reforma pensional estructural, la decisión de disminución de la jornada laboral, el impacto de la reforma tributaria, la crisis energética que continúan padeciendo algunos sectores del país y sin duda la más importante será la corrupción. El año que se va dejó un alza en los impuestos y el año que viene será clave para que los colombianos piensen frente a las opciones electorales, el rumbo que debe tomar el país, pero siempre bajo el entendido de no hacer más gravosa la situación de las clases sociales más vulnerables. “Un año que viene y otro que se va”

- 2. 2 AÑO 18. Número 1 ENERO-FEBRERO Claudia Viviana Ramirez Grisales e-mail: alejandroalmeyda@fenalcosantander.com.co Gloria Patricia Arias Pimienta e-mail: direccioncaldas@fenalco.com.co Eugenia Zarama Carvajal e-mail: fenalconarino@fenalco.com.co e-mail: xiomara-fenalco@hotmail.com Libia Achury e-mail: direcciontolima@fenalco.com.co PRESIDENTE JUNTA DIRECTIVA Andrés González Obando Octavio Pico Malaver e-mail: fenalcocesar@gmail.com Dentro de las múltiples modificaciones que la reciente reforma tributaria, ley 1819 de 2016, introdujo al ordenamiento jurídico de Colombia es importante resaltar una, que si bien no es sobre una norma del estatuto tributario sí se relaciona con él, y es la modificación del texto del delito de omisión del agente retenedor o recaudador contenida en el Código Penal, el cual, en virtud de la reforma aumenta su pena de prisión y ahora cobija comportamientos que antes no. El artículo 339 de la ley 1819 de 2016 dice: Modifíquese el artículo 402 de la ley 599 de 2000, el cual quedará así: ARTÍCULO 402. OMISIÓN DEL AGENTE RETENEDOR O RECAUDADOR. El agente retenedor o autoretendor que no consigne las sumas retenidas o autoretenidas por concepto de retención en la fuente dentro de los dos (2) meses siguientes a la fecha fijada por el Gobierno Nacional para la presentación y pago de la respectiva declaración de retención en la fuente o quien encargado de recaudar tasas o contribuciones públicas no las consigne dentro del término legal, incurrirá en prisión de cuarenta (48) a ciento ocho (108) meses y multa equivalente al doble de lo no consignado sin que supere el equivalente a 1.020.000 UVT. En la misma sanción incurrirá el responsable del impuesto sobre las ventas o el impuesto nacional al consumo que, teniendo la obligación legal de hacerlo, no consigne las sumas recaudadas por dicho concepto, dentro de los dos (2) meses siguiente a la fecha fijada por el Gobierno Nacional para la presentación y pago de la respectiva declaración del impuesto sobre las ventas. El agente retenedor o el responsable del impuesto sobre las ventas o el impuesto nacional al consumo que omita la obligación de cobrar y recaudar estos impuestos, estando obligado a ello, incurrirá en la misma penal prevista en este artículo. (…) (Subrayas y negrilla fuera de texto) La modificación que introduce la reforma tributaria es, en nuestra opinión, de un importante alcance y podrá ser utilizada por las autoridades fiscales (DIAN) y penales (Fiscalia) para luchar no solo contra la evasión de impuestos sino también contra la informalidad y el contrabando de aquellos que hacen competencia desleal omitiendo el cobro de impuestos cuando hay lugar a ello. No cobrar Impuesto sobre las ventas (IVA) o Impuesto al Consumo genera prisión

- 3. 3

- 4. 4 TRIBUTARIO A continuación ponemos a disposición de nuestros lectores la información tributaria relacionada con las variaciones en las cifras tributarias mas relevantes y con los plazos para el cumplimiento de las obligaciones formales, atendiendo a la resolución 071 de 29 de noviembre de 2016 expedida por la DIAN, el decreto 2105 de 22 de diciembre de 2016 expedido por el Ministerio de Hacienda y Crédito Público, y la ley 1819 del 29 de diciembre de 2016. EnconsideraciónaqueelDANE,certificóquelavariaciónacumulada del índice de precios al consumidor para ingresos medios, entre el 1º de octubre de 2015 y el 1º de octubre de 2016, fue de 7,08% y que según el inciso tercero del artículo 868 del Estatuto Tributario corresponde al Director General de la Dirección de Impuestos y Aduanas Nacionales publicar mediante Resolución antes del 1° de enero de cada año, el valor de UVT aplicable para el año gravable siguiente; el 21 de noviembre de 2016, a través de la resolución 071, el Director General de la DIAN, Dr. Santiago Rojas Arroyo, fijó en treinta y un mil ochocientos cincuenta y nueve pesos ($31.859) el valor de la Unidad de Valor Tributario – UVT, que regirá durante el año 2017. La variación en la magnitud de la UVT modifica, por consiguiente, los valores y las cifras que se deben tener en cuenta para efectos tributarios. Por esta razón a continuación presentamos la aplicación del nuevo valor de la UVT para el 2017 en los diferentes impuestos. Así mismo les recordaremos algunos valores relevantes que durante el año 2016 estuvieron vigentes. 1. IMPUESTO SOBRE LA RENTA 1.1 Personas naturales empleadas no obligadas a declarar Empleados con ingresos provenientes en un 80% o más de la prestación de servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante. Requisitos En el año 2016 En el Año 2017* Patrimonio Bruto < ó 4.500 UVT $133.889.000 < ó 4.500 UVT $143.366.000 1 Las magnitudes en UVT´s expresadas en pesos se muestran atendiendo a los criterios académicos y técnicos de FENALCO, y en consecuencia no liberan al interesado en la información de realizar sus propios cálculos con base en el entendimiento de las normas. Así mismo, la información aquí suministrada no constituye consejo legal, y en consecuencia le recomendamos estar en contacto permanente con su asesor tributario. Información Tributaria 20171 Ingresos totales < 1.400 UVT $41. 654.000 < 1.400 UVT $44.603.000 Consumos median- te tarjeta de crédito < 2.800 UVT $ 83.308.000 < 1.400 UVT $44.603.000 Total compras y consumos < 2.800 UVT $ 83.308.000 < 1.400 UVT $44.603.000 Valor total acumula- do de consigna- ciones bancarias, depósitos o inver- siones financieras < 4.500 UVT $ 133.889.000 < 1.400 UVT $44.603.000 No Responsables de IVA régimen común *Artículo 19 de la ley 1819 de 2016 ( Reforma Tributaria) 1.2 Personas naturales trabajadores por cuenta propia no obligados a declarar Debemos tener presente que solamente pueden considerarse trabajadores por cuenta propia, en la declaración por el periodo gravable 2016, las personas naturales residente que realicen alguna de las actividades expresa y taxativamente enunciadas en el artículo 3 del decreto 2105 de 2016, y son: Actividades deportivas y otras actividades de esparcimiento, Agropecuario; silvicultura y pesca; Comercio al por mayor; Comercio al por menor; Comercio de vehículos automotores, accesorios y productos conexos; Construcción; Electricidad, gas y vapor; Fabricación de productos minerales y otros; Fabricación de sustancias químicas; Industria de la madera, corcho y papel; Manufactura alimentos; Manufactura textiles, prendas de vestir y cuero; Minería; Servicio de transporte, almacenamiento y comunicaciones; Servicios de hoteles, restaurantes y similares; Servicios financieros. Trabajadores por cuenta propia cuyos ingresos brutos se en- cuentren debidamente facturados, sobre las cuales se hubie- re practicado retención en la fuente, y que provengan en una proporción igual a superior a un ochenta por ciento (80%) de la realización de actividades económicas taxativamente enun- ciadas por la ley.

- 5. 5 TRIBUTARIO Requisitos En el año 2016 En el año 2017 Patrimonio Bruto < ó = 4.500 UVT $ 133.889.000 No aplica en virtud de las modificacio- nes introdu- cidas por la ley 1819 de 2016, Refor- ma Tributaria. Ingresos totales < ó = 1.400 UVT $ 41.654.000 Consumos mediante tarjeta de crédito < ó = 2.800 UVT $ 83.308.000 Total compras y consumos < ó = 2.800 UVT $ 83.308.000 Valor total acumu- lado de consigna- ciones bancarias, depósitos o inversiones financieras < ó = 4.500 UVT $ 133.889.000 No Responsables de IVA (régimen común) Para el año 2017, según el artículo 167 de la ley 1819 de 2016 (reforma tributaria), las personas que declaran Monotributo no están obligadas a declarar Impuesto sobre la Renta. 1.3 Las demás personas naturales no obligadas a declarar impuesto sobre la renta Tampoco están obligadas a presentar declaración del impuesto sobre la renta las demás personas naturales residentes que no se encuentren clasificadas dentro de las categorías de empleados o trabajador por cuenta propia, desde que cumplan las siguientes condiciones: Requisitos En el año 2016 En el año 2017* Patrimonio Bruto < ó = 4.500 UVT $ 133.889.000 < ó 4.500 UVT $ 143.366.000 Ingresos totales < 1.400 UVT $ 41.654.000 < 1.400 UVT $ 44.603.000 Consumos mediante tarjeta de crédito < ó = 2.800 UVT $ 83.308.000 < 1.400 UVT $ 44.603.000 Total compras y consumos < ó = 2.800 UVT $ 83.308.000 < 1.400 UVT $ 44.603.000 Valor total acumulado de consignacio- nes bancarias, depósitos o inversiones financieras < ó = 4.500 UVT $ 133.889.000 < 1.400 UVT $ 44.603.000 No Responsables de IVA (régimen común) *Artículo 19 de la ley 1819 de 2016 ( Reforma Tributaria) Tampoco están obligados a presentar declaración de renta las personas naturales o jurídicas extranjeras, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 411 inclusive del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada. No está por demás recordar que según el artículo 1 de la ley 1607 de 2012, actual artículo 6 del Estatuto Tributario, las personas naturales residentes en el país a quienes les hayan practicado retenciones en la fuente y que de acuerdo con las disposiciones del Estatuto tributario no estén obligadas a presentar declaración del impuesto sobre la renta y complementarios, podrán presentarla voluntariamente y esta tendrá efectos legales. 1.4 Ajustes de otras cifras por cambio de valor de la UVT 108-1 E.T. Limitación a la deducción máxima por pagos a viudas y huérfanos de miembros de las fuerzas armadas muertos en combate, secuestrados o desaparecidos (610 UVT) En el año 2016 En el año 2017 18.149.000 $ 19.434.000 108-3 E.T. Salario máximo susceptible de beneficiarse con cuo- tas de manejo de tarjetas no asociadas a cuentas corrientes o de ahorro, a cargo del empleador y deducible para este( 51 UVT) En el año 2016 En el año 2017 $ 1.517.000 Derogado por el art. 376 de la ley 1819 de 2016 177-2 E.T. no se aceptan como costo o gasto los pagos real- izados a personas no inscritas en el régimen común del IVA, cuando dichos pagos superen el valor de 3.300 UVT, o cuando los pagos acumulados superen ese valor. En el año 2016 En el año 2017 $ 98.185.000 $ 105.135.000 206. Numeral 4 E.T. Salario promedio máximo, en los últimos 6 meses, que da lugar a la cesantía y a los intereses a las cesan- tías como Rentas Exentas. (350 UVT) En el año 2016 En el año 2017 $ 10.414.000 $ 11.151.000 206. Numeral 5 E.T. Pensión máxima de jubilación, invalidez, vejez, sobrevivientes y por riegos profesionales susceptible de tratarse como Renta Exenta. (1.000 UVT) En el 2016 En el 2017 $ 29.753.000 $ 31.859.000 206. Numeral 10 E.T. Renta Exenta Máxima en los pagos labo- rales (240 UVT) (25% del valor total de los pagos) En el año 2016 En el año 2017 $ 7.141.000 $ 7.646.000

- 6. 6 TRIBUTARIO 1.5 Plazos para la presentación de la declaración de renta a) Grandes Contribuyentes Los vencimientos para presentar la declaración del impuesto sobre la renta y complementarios se inician el 8 de marzo de 2017, estos contribuyentes deberán cancelar el valor total a pagar en tres (3) cuotas a más tardar en las siguientes fechas: PAGO PRIMERA CUOTA SI EL ÚLTIMO DÍGITO ES HASTA EL DÍA PORCENTAJE A PAGAR 0 9 8 7 6 5 4 3 2 1 08 de Febrero de 2017 09 de Febrero de 2017 10 de Febrero de 2017 13 de Febrero de 2017 14 de Febrero de 2017 15 de Febrero de 2017 16 de Febrero de 2017 17 de Febrero de 2017 20 de Febrero de 2017 21 de Febrero de 2017 El valor de la primera cuota no podrá ser inferior al 20% del saldo a pagar del año grava- ble 2015. Una vez liquidado el impuesto y el anticipo definitivo en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de acuerdo con la cuota de pago. DECLARACIÓN Y PAGO SEGUNDA CUOTA SI EL ÚLTIMO DÍGITO ES HASTA EL DÍA PORCENTAJE A PAGAR 0 9 8 7 6 5 4 3 2 1 11 de Abril de 2017 12 de Abril de 2017 17 de Abril de 2017 18 de Abril de 2017 19 de Abril de 2017 20 de Abril de 2017 21 de Abril de 2017 24 de Abril de 2017 25 de Abril de 2017 26 de Abril de 2017 50% (restante) PAGO TERCERA CUOTA SI EL ÚLTIMO DÍGITO ES HASTA EL DÍA PORCENTAJE A PAGAR 0 9 8 7 6 5 4 3 2 1 08 de Junio de 2017 09 de Junio de 2017 12 de Junio de 2017 13 de Junio de 2017 14 de Junio de 2017 15 de Junio de 2017 16 de Junio de 2017 20 de Junio de 2017 21 de Junio de 2017 22 de Junio de 2017 50% (restante) Cuando al momento del pago de la primera cuota ya se haya elaborado la declaración y se tenga por cierto que por el año gravable 2016 arroja saldo a favor, podrá el contribuyente no efectuar el pago de la primera cuota. b) Personas Jurídicas y demás contribuyentes diferentes de los calificados como “Grandes Contribuyentes”. Los plazos para presentar la declaración del impuesto sobre la renta y complementarios y para cancelar en dos (2) cuotas iguales el valor a pagar por concepto del impuesto de renta y el anticipo, se inician el 08 de marzo del año 2017 y vencen en las fechas del mismo año que se indican a continuación, atendiendo al NIT del declarante que conste en el Certificado del Registro Único Tributario RUT, sin tener en cuenta el dígito de verificación, así: Según el último dígito del NIT, así: DECLARACIÓN Y PAGO PRIMERA CUOTA Según el último dígito del NIT, así: PAGO SEGUNDA CUOTA Fecha Limite Fecha Limite 96 al 00 91 al 95 86 al 90 81 al 85 76 al 80 71 al 75 66 al 70 61 al 65 56 al 60 51 al 55 46 al 50 41 al 45 36 al 40 31 al 35 26 al 30 21 al 25 16 al 20 11 al 15 06 al 10 01 al 05 11 de Abril de 2017 12 de Abril de 2017 17 de Abril de 2017 18 de Abril de 2017 19 de Abril de 2017 20 de Abril de 2017 21 de Abril de 2017 24 de Abril de 2017 25 de Abril de 2017 26 de Abril de 2017 27 de Abril de 2017 28 de Abril de 2017 02 de mayo de 2017 03 de mayo de 2017 04 de mayo de 2017 05 de mayo de 2017 08 de mayo de 2017 09 de mayo de 2017 10 de mayo de 2017 11 de mayo de 2017 0 9 8 7 6 5 4 3 2 1 08 de Junio de 2017 09 de Junio de 2017 12 de Junio de 2017 13 de Junio de 2017 14 de Junio de 2017 15 de Junio de 2017 16 de Junio de 2017 20 de Junio de 2017 21 de Junio de 2017 22 de Junio de 2017 Las entidades cooperativas del régimen tributario especial, deberán presentar y pagar la declaración del impuesto sobre la renta y complementarios por el año gravable 2016, dentro de los plazos señalados para las personas jurídicas. Las entidades cooperativas de integración del régimen tributario especial, podrán presentar la declaración del impuesto sobre la

- 7. 7 TRIBUTARIO renta y complementarios por el año gravable 2016, hasta el día 23 de mayo del año 2017. c) Personas Naturales (empleados, trabajadores cuenta propia y demás personas naturales) y sucesión ilíquida. Elplazoparapresentarladeclaración,seaporelprocedimiento ordinario, IMAN o por el IMAS, y para cancelar, en una sola cuota, el valor a pagar por concepto del impuesto sobre la renta y complementarios y del anticipo, se inicia el 08 de marzo del año 2017 y vence en las fechas del mismo año que se indican a continuación, atendiendo los dos últimos dígitos del NIT del declarante que conste en el certificado del Registro Único Tributario RUT, sin tener en cuenta el dígito de verificación, así: SI LOS DOS ÚLTIMOS DÍGITOS SON HASTA EL DÍA 99 y 00 09 de agosto de 2017 97 y 98 10 de agosto de 2017 95 y 96 11 de agosto de 2017 93 y 94 14 de agosto de 2017 91 y 92 15 de agosto de 2017 89 y 90 16 de agosto de 2017 87 y 88 17 de agosto de 2017 85 y 86 18 de agosto de 2017 83 y 84 22de agosto de 2017 81 y 82 23 de agosto de 2017 79 y 80 24 de agosto de 2017 77 y 78 25 de agosto de 2017 75 y 76 28 de agosto de 2017 73 y 74 29 de agosto de 2017 71 y 72 30 de Agosto de 2017 69 y 70 31 de Agosto de 2017 67 y 68 01 de septiembre de 2017 65 y 66 04 de septiembre de 2017 63 y 64 05 de septiembre de 2017 61 y 62 06 de septiembre de 2017 59 y 60 07 de septiembre de 2017 57 y 58 08 de septiembre de 2017 55 y 56 11 de septiembre de 2017 53 y 54 12 de septiembre de 2017 51 y 52 13 de septiembre de 2017 49 y 50 14 de septiembre de 2017 47 y 48 15 de septiembre de 2017 45 y 46 18 de septiembre de 2017 43 y 44 19 de septiembre de 2017 41 y 42 20 de septiembre de 2017 39 y 40 21 de septiembre de 2017 37 y 38 22 de septiembre de 2017 35 y 36 25 de septiembre de 2017 33 y 34 26 de septiembre de 2017 31 y 32 27 de septiembre de 2017 29 y 30 28 de septiembre de 2017 27 y 28 29 de Septiembre de 2017 25 y 26 02 de Octubre de 2017 23 y 24 03 de octubre de 2017 21 y 22 04 de octubre de 2017 19 y 20 05 de octubre de 2017 17 y 18 06 de octubre de 2017 15 y 16 09 de octubre de 2017 13 y 14 10 de octubre de 2017 11 y 12 11 de octubre de 2017 09 y 10 12 de octubre de 2017 07 y 08 13 de octubre de 2017 05 y 06 17 de octubre de 2017 03 y 04 18 de octubre de 2017 01 y 02 19 de octubre de 2017 Las personas naturales residentes en el exterior deberán presentar la declaración de renta y complementario en forma electrónica y dentro de los plazos antes señalados. Igualmente, el pago del impuesto y el anticipo podrán efectuarlo electrónicamente o en los bancos y demás entidades autorizadas en el territorio colombiano dentro del mismo plazo. 2. IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE 2.1. Sujetos pasivos Por el año gravable 2016 deberán presentar la declaración del impuesto sobre la renta para la equidad CREE las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios y las sociedades y entidades extranjeras contribuyentes declarantes del impuesto sobre la renta por sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes, dentro de los términos del artículo 20 de la ley 1607 de 2012. 2.2 Plazos para la presentación de la Declaración CREE Los plazos para presentar la declaración del impuesto sobre la renta para la equidad, CREE y para cancelar en dos cuotas

- 8. 8 TRIBUTARIO iguales el valor por concepto de este impuesto y el anticipo de la sobretasa, se inicia en las siguientes fechas, atendiendo el último dígito del NIT del declarante, sin tener en cuenta el dígito de verificación: Último dígito del NIT del declarante Declaración y pago primera cuota Pago segunda cuota 0 11 de abril de 2017 08 de junio de 2017 9 12 de abril de 2017 09 de junio de 2017 8 17 de abril de 2017 12 de junio de 2017 7 18 de abril de 2017 13 de junio de 2017 6 19 de abril de 2017 14 de junio de 2017 5 20 de abril de 2017 15 de junio de 2017 4 21 de abril de 2017 16 de junio de 2017 3 24 de abril de 2017 20 de junio de 2017 2 25 de abril de 2017 21 de junio de 2017 1 26 de abril de 2017 22 de junio de 2017 Las sucursales y demás establecimientos permanentes de sociedades y entidades extranjeras y de personas naturales no residentes en el país, que presten en forma regular el servicio de transporte aéreo, marítimo, terrestre o fluvial entre lugares colombianos y extranjeros, pueden presentar la declaración del impuesto sobre la renta para la equidad, CREE por el año gravable 2016 y cancelar en una sola cuota el impuesto a cargo y el anticipo hasta el 20 de octubre de 2017, cualquiera sea el último dígito del NIT del declarante. No está por demás recordar que el artículo 376 de la ley 1819 de 2016 (Reforma Tributaria) derogó expresamente las normas de la ley 1607 de 2012 que se referían al Impuesto sobre la renta para la equidad (CREE), y también derogó las normas que se referían a la sobretasa al CREE previstas en la ley 1739 de 2014. 3. RETENCION EN LA FUENTE 3.1. Plazos para la presentación de la Declaración de Retención Los agentes de retención del impuesto sobre la renta y complementarios, y/o impuesto de timbre, y/o impuesto sobre las ventas a que se refieren los artículos 368, 368-1, 368-2, 437-2 y 518 del Estatuto Tributario, deberán declarar y pagar las retenciones efectuadas en cada mes, en las fechas que se indican a continuación, en consideración al último número del NIT que conste en el certificado del Registro Único Tributario RUT, sin tener en cuenta el dígito de verificación. Si el último Dígito es: Mes de enero Año 2017 Hasta el día Mes de febrero Año 2017 Hasta el día Mes de marzo Año 2017 Hasta el día Mes de Abril Año 2017 Hasta el día 0 9 8 7 6 5 4 3 2 1 08/02/17 09/02/17 10/02/17 13/02/17 14/02/17 15/02/17 16/02/17 17/02/17 20/02/17 21/02/17 08/03/17 09/03/17 10/03/17 13/03/17 14/03/17 15/03/17 16/03/17 17/03/17 21/03/17 22/03/17 10/04/17 11/04/17 17/04/17 18/04/17 19/04/17 20/04/17 21/04/17 24/04/17 25/04/17 26/04/17 09/05/17 10/05/17 11/05/17 12/05/17 15/05/17 16/05/17 17/05/17 18/05/17 19/05/17 22/05/17 Si el Último Dígito es: Mes de mayo Año 2017 Hasta el día Mes de junio Año 2017 Hasta el día Mes de julio Año 2017 Hasta el día Mes de agosto Año 2017 Hasta el día 0 9 8 7 6 5 4 3 2 1 08/06/17 09/06/17 12/06/17 13/06/17 14/06/17 15/06/17 16/06/17 20/06/17 21/06/17 22/06/17 11/07/17 12/07/17 13/07/17 14/07/17 17/07/17 18/07/17 19/07/17 21/07/17 24/07/17 25/07/17 09/08/17 10/08/17 11/08/17 14/08/17 15/08/17 16/08/17 17/08/17 18/08/17 22/08/17 23/08/17 08/09/17 11/09/17 12/09/17 13/09/17 14/09/17 15/09/17 18/09/17 19/09/17 20/09/17 21/09/17 Si el Último Dígito es: Mes de septiembre Año 2017 Hasta el día Mes de octubre Año 2017 Hasta el día Mes de noviembre Año 2017 Hasta el día Mes de diciembre Año 2017 Hasta el día 0 9 8 7 6 5 4 3 2 1 10/10/17 11/10/17 12/10/17 13/10/17 17/10/17 18/10/17 19/10/17 20/10/17 23/10/17 24/10/17 09/11/17 10/11/17 14/11/17 15/11/17 16/11/17 17/11/17 20/11/17 21/11/17 22/11/17 23/11/17 11/12/17 12/12/17 13/12/17 14/12/17 15/12/17 18/12/17 19/12/17 20/12/17 21/12/17 22/12/17 11/01/18 12/01/18 15/01/18 16/01/18 17/01/18 18/01/18 19/01/18 22/01/18 23/01/18 24/01/18

- 9. 9 TRIBUTARIO Debemos recordar que cuando el agente retenedor, incluidas las empresasindustrialesycomercialesdelEstadoylassociedades de economía mixta, tenga agencias o sucursales, deberá presentar la declaración mensual de retenciones en forma consolidada, pero podrá efectuar los pagos correspondientes por agencia o sucursal en los bancos y demás entidades autorizadas para recaudar ubicados en el territorio nacional. Es importante tener en cuenta que según el parágrafo 6 del artículo 28 del decreto 2105 de 2016 la presentación de la declaración de retención en la fuente no será obligatoria en los periodos en los cuales no se hayan realizado operaciones sujetas a retención en la fuente. No está por demás recordar que la ley 1819 de 2016, Reforma Tributaria, aumentó la sanción de prisión por omisión de agente retenedor o recaudador la cual pasó a prisión de cuarenta (48) a ciento ocho (108) meses. 3.2. Tabla de retención en la fuente para ingresos laborales gravados Rangos en UVT del ingreso gravable mensual del empleado Rangos en $$$ (con UVT vigente 2017) Tarifa Marg. Impuesto > 0 a 95 > $ 0 a $ 3.027.000 0% 0 > 95 a 150 > $ 3.027.000 a $ 4.779.000 19% (Ingreso laboral gravado expresado en UVT menos 95 UVT) * 19% > 150 a 360 > $4.779.000 a $ 11.469.000 28% (Ingreso laboral gravado expresado en UVT menos 150 UVT) * 28% mas 10 UVT > 360 en adelante > $ 11.469.000 33% (Ingreso laboral gravado expresado en UVT menos 360 UVT) * 33% mas 69 UVT Para efectos de la aplicación del procedimiento 2 a que se refiere el artículo 386 del Estatuto Tributario, el valor del impuesto en UVT determinado de conformidad con la tabla anterior, se divide por el ingreso laboral total gravado convertido a UVT, con lo cual se obtiene la tarifa de retención aplicable al ingreso mensual. No está por demás recordar que el artículo 18 de la ley 1819 de 2016, reforma tributaria, establece a partir de marzo de 2017, un procedimiento depuración de la base del cálculo de la retención en la fuente por ingresos laborales con límites de deducibilidad y resta muy precisos. 3.3. Ajustes de otras cifras por cambio de valor de la UVT A la luz del articulo 6 del decreto 2775 de 1983, no se hará reten- ción en la fuente sobre los pagos o abonos en cuenta por pres- tación de servicios cuya cuantía individual sea inferior a 4 UVT. En el año 2017 $ 127.000 368-2 E.T. Son agentes de retención las personas naturales co- merciantes que en el año anterior tuvieren un patrimonio bruto o unos ingresos superiores a 30.000 UVT. En el 2017 $ 892.590.000 (cifra calculada con base en la UVT vigente en el 2016) 387 Inc. 2 El trabajador podrá disminuir de su base de retención los pagos por salud, siempre que el valor a disminuir mensualmente, en este último caso, no supere dieciséis (16) UVT mensuales ($ 510.000 en 2017); y una deducción mensual de hasta el 10% del total de los ingresos brutos provenientes de la re- lación laboral o legal y reglamentaria del respectivo mes por concepto de depen- dientes, hasta un máximo de treinta y dos (32) UVT mensuales ($1.019.000 en 2017). Las deducciones establecidas en este artículo se tendrán en cuenta en la declaración ordinaria del Impuesto sobre la Renta. 404-1 Se hará retención en la fuente por ganancia ocasional por lote- rías, apuestas y similares cuando el valor del pago sea superior a 48 UVT ( $ 1.529.000 en 2017) 4. IMPUESTO AL VALOR AGREGADO 4.1. Régimen Simplificado Al régimen Simplificado del Impuesto sobre las Ventas pertenecen las personas naturales comerciantes y los artesanos, que sean minoristas o detallistas; los agricultores y los ganaderos, que realicen operaciones gravadas, así como quienes presten servicios gravados, siempre y cuando cumplan la totalidad de las siguientes condiciones: Requisitos según el artículo 195 de la ley 1819 de 2016 (Reforma Tributaria) En $$ con UVT 2017 Ingresos brutos totales provenientes de las acti- vidades inferiores a tres mil quinientas (3.500) UVT en el año anterior. $ 111.507.000

- 10. 10 TRIBUTARIO Que no hayan celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes o prestación de servicios gravados por valor in- dividual y superior a tres mil quinientas (3.500) UVT. $ 111.507.000 Que el monto de las consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere la suma de tres mil quinientas (3.500) UVT. $ 111.507.000 - Que tengan máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejercen su actividad. - Que en el establecimiento de comercio, oficina, sede, local o ne- gocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles. - Que no sean usuarios aduaneros. Recordemos que para la celebración de contratos de venta de bienes y/o de prestación de servicios gravados por cuantía individual y su- perior a tres mil quinientos (3.500) UVT, el responsable del Régimen Simplificado deberá inscribirse previamente en el Régimen Común. 4.2. Plazos para declarar y pagar el impuesto sobre las ventas La ley 1819 de 2016, Reforma Tributaria, estableció en el artículo 196 que la declaración del IVA se realizara se manera bimestral o cuatrimestral así: a) Declaración y pago bimestral para aquellos responsables de IVA, grandes contribuyentes y personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del año gravable 2016 sean iguales o superiores a noventa y dos mil (92.000) UVT ($ 2.737.276.000) y para los responsables de que tratan los artículos 477 y 481 de este Estatuto. Los períodos bimestrales son: enero-febrero; marzo-abril; mayo-junio; julio-agosto; septiembre-octubre; y noviembre-diciembre: Si el último dígito es: Bimestre ENERO- FE- BRERO 2017 Bimestre MARZO-ABRIL 2017 Bimestre MAYO-JUNIO 2017 0 9 8 7 6 5 4 3 2 1 08 de Marzo/17 09 de Marzo/17 10 de Marzo/17 13 de Marzo/17 14 de Marzo/17 15 de Marzo/17 16 de Marzo/17 17 de Marzo/17 21 de Marzo/17 22 de Marzo/17 09 de Mayo/17 10 de Mayo/17 11 de Mayo/17 12 de Mayo/17 15 de Mayo/17 16 de Mayo/17 17 de Mayo/17 18 de Mayo/17 19 de Mayo/17 22 de Mayo/17 11 de Julio /17 12 de Julio /17 13 de Julio /17 14 de Julio /17 17 de Julio /17 18 de Julio /17 19 de Julio /17 21 de Julio /17 24 de Julio /17 25 de Julio /17 Si el último dígito es: Bimestre JULIO- AGOSTO 2017 Bimestre SEPTIEMBRE- OCTUBRE 2017 Bimestre NOVIEMBRE- DICIEMBRE 2017 0 9 8 7 6 5 4 3 2 1 08 de Septiembre /17 11 de Septiembre /17 12 de Septiembre /17 13 de Septiembre /17 14 de Septiembre /17 15 de Septiembre /17 18 de Septiembre /17 19 de Septiembre /17 20 de Septiembre /17 21 de Septiembre /17 09 de Noviembre/17 10 de Noviembre/17 14 de Noviembre/17 15 de Noviembre/17 16 de Noviembre/17 17 de Noviembre/17 20 de Noviembre/17 21 de Noviembre/17 22 de Noviembre/17 23 de Noviembre/17 11 de Enero/18 12 de Enero/18 15 de Enero/18 16 de Enero/18 17 de Enero/18 18 de Enero/18 19 de Enero/18 22 de Enero/18 23 de Enero/18 24 de Enero/18 b) Declaración y pago cuatrimestral para aquellos responsables de este impuesto, personas jurídicas y naturales cuyos ingresosbrutosa31dediciembredelaño2016seaninferiores a noventa y dos mil (92.000) UVT ($ 2.737.276.000). Los periodos cuatrimestrales serán enero - abril; mayo - agosto; y septiembre - diciembre: Si el último dígito del NIT es: Cuatrimestre Enero–Abril de 2017, hasta el día: Cuatrimestre Mayo–Agosto de 2017, hasta el día: Cuatrimestre Septiembre-Di- ciembre de 2017 hasta el día: 0 09 de 05/2017 08 de 09/2017 11 de 01/2018 9 10 de 05/2017 11 de 09/2017 12 de 01/2018 8 11 de 05/2017 12 de 09/2017 15 de 01/2018 7 12 de 05/2017 13 de 09/2017 16 de 01/2018 6 15 de 05/2017 14 de 09/2017 17 de 01/2018 5 16 de 05/2017 15 de 09/2017 18 de 01/2018 4 17 de 05/2017 18 de 09/2017 19 de 01/2018 3 18 de 05/2017 19 de 09/2017 22 de 01/2018 2 19 de 05/2017 20 de 09/2017 23 de 01/2018 1 22 de 05/2017 21 de 09/2017 24 de 01/2018 Según el artículo 601 del Estatuto Tributario, no están obligados a presentar la declaración del impuesto sobre las ventas los responsables del régimen común por los períodos en los cuales no hayan efectuado operaciones sometidas al impuesto ni operaciones que den lugar a impuestos descontables, ajustes o deducciones en los términos de lo dispuesto en los artículos 484 y 486 del Estatuto Tributario. Para los empresarios que inicien actividades el período gravable será el comprendido entre la fecha de iniciación de actividades y la fecha de finalización del respectivo período de acuerdo al Literal a).

- 11. 11 TRIBUTARIO 4.3. Algunas aplicaciones de la U.V.T. en IVA 424EstatutoTributario.SeexceptúandelIVAloscomputadoresper- sonales de escritorio o portátiles, cuyo valor no exceda de cincuenta (50) UVT (art. 175 de la ley 1819 de 2016, Reforma Tributaria) $ 1.593.000 424EstatutoTributario.SeexceptúandelIVAlosdispositivosmóviles inteligentes (celulares y tabletas), cuyo valor no exceda de veintidós (22) UVT (art. 175 de la ley 1819 de 2016, Reforma Tributaria) $ 701.000 476 num. 21. E.T. Se exceptúan del IVA los servicios de publicidad en periódicos con ventas de publicidad inferiores a 180.000 UVT en el año inmediatamente anterior. $ 5.355.540.000 476 num. 21. E.T. Se exceptúan del IVA los servicios de publicidad en emisoras con ventas inferiores a 30.000 UVT al 31 de di- ciembre del año inmediatamente anterior. $ 892.590.000 476 num. 21. E.T. Se exceptúan del IVA los servicios de publicidad programadores de canales regionales de televisión con ventas inferiores a 60.000 UVT al 31 de diciembre del año inmediata- mente anterior. $ 1.785.180.000 499 pargr 1 E.T. Es obligación del responsable del régimen sim- plificado inscribirse en el régimen común del IVA cuando ha de celebrar contratos de venta de bienes o de prestación de servicios gravados por cuantía individual y superior a 3.500 UVT. (Leer este articulo del E.T. junto con el 177-2 que se refiere a la no aceptación de costos y gastos por pagos efectuados a personas no inscritas en el régimen común de IVA o el IMPOCONSUMO estando obligadas a ello, articulo 94 de la ley 1819 de 2016, Reforma Tributaria) $ 111.507.000 5. IMPUESTO NACIONAL AL CONSUMO En primer lugar recordemos que la ley 1819 de 2016, Reforma Tributaria, introdujo importantes modificaciones en este impuesto, el cual se genera por las siguientes operaciones: 1. La prestación de los servicios de telefonía móvil, internet y navegación móvil, y servicio de datos según lo dispuesto en el artículo 512-2 del Estatuto tributario. 2. Las ventas de algunos bienes corporales muebles, de producción doméstica o importados, según lo dispuesto en los artículos 512-3, 512-4 Y 512-5 del Estatuto Tributario. El impuesto al consumo no se aplicará a las ventas de los bienes mencionados en los artículos 512-3 y 512-4 si son activos fijos para el vendedor, salvo de que se trate de los automotores y demás activos fijos que se vendan a nombre y por cuenta de terceros y para los aerodinos. 3. El servicio de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, los servicios de alimentación bajo contrato, y el servicio de expendio de comidas y bebidas alcohólicas para consumo dentro de bares, tabernas y discotecas 5.1 Régimen común del Impuesto Nacional al Consumo Para las personas pertenecientes al régimen común del Impuesto Nacional al Consumo el periodo gravable para la declaración y pago de este impuesto es bimestral, y acoge las mismas fechas límites vigentes para la declaración bimestral del IVA. 5.2 Régimen simplificado del Impuesto Nacional al Consumo En cuanto al régimen simplificado en el Impuesto al Consumo es pertinente recordar que el artículo 205 la ley 1819 de 2016, Reforma Tributaria, disminuyo los topes para pertenecer a este régimen, y la norma quedó así: Artículo 512-13. Régimen simplificado del impuesto nacional al consumo de restaurantes y bares. Al régimen simplificado del impuesto nacional al consumo de restaurantes y bares a que hace referencia el numeral 3 del artículo 512-1 de este Estatuto, pertenecen las personas naturales que cumplan la totalidad de las siguientes condiciones: a. Que en el año anterior hubieren obtenido ingresos brutos totales, provenientes de la actividad, inferiores a tres mil quinientas (3.500) UVT. ( $104.136.000 en 2017) b. Que tengan máximo un establecimiento de comercio, sede, local o negocio donde ejercen su actividad. Las persona naturales pertenecientes al régimen simplificado del impuesto al consumo deberán presentar anualmente la declaración simplificada por sus ingresos relacionados con la prestación del servicio de restaurantes, bares y similares, en el formulario que para el efecto defina la DIAN y de acuerdo con el último número del NIT así:

- 12. 12 Si el último digito del NIT es: Hasta el día: 0 11 de enero de 2018 9 12 de enero de 2018 8 15 de enero de 2018 7 16 de enero de 2018 6 17 de enero de 2018 5 18 de enero de 2018 4 19 de enero de 2018 3 22 de enero de 2018 2 23 de enero de 2018 1 24 de enero de 2018 6. IMPUESTO A LA RIQUEZA 6.1. Sujetos Pasivos del Impuesto a la Riqueza Recordemos que en los términos de ley 1739 de 2014, por los años 2015, 2016, 2017 y 2018, se creó el Impuesto a la Riqueza a cargo de las personas naturales y jurídicas que al 01 de enero de 2015 tenían un patrimonio líquido igual o superior a $1.000 millones de pesos. 6.2. Plazos para la presentación de la declaración del impuesto a la riqueza y el complementario de normalización tributaria. El plazo para presentar la declaración del impuesto a la riqueza y su complementario de Normalización Tributaria por el año 2017 y para cancelar en dos (2) cuotas iguales el valor a pagar por este impuesto, vence en las fechas que se indican a continuación, atendiendo el último digito del NIT del declarante que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación, así: Último dígito del NIT del declarante Declaración y pago primera cuota Pago segunda cuota 0 09 de mayo de 2017 08 de septiembre de 2017 9 10 de mayo de 2017 11 de septiembre de 2017 8 11 de mayo de 2017 12 de septiembre de 2017 7 12 de mayo de 2017 13 de septiembre de 2017 6 15 de mayo de 2017 14 de septiembre de 2017 5 16 de mayo de 2017 15 de septiembre de 2017 4 17 de mayo de 2017 18 de septiembre de 2017 3 18 de mayo de 2017 19 de septiembre de 2017 2 19 de mayo de 2017 20 de septiembre de 2017 1 22 de mayo de 2017 21 de septiembre de 2017 7. DECLARACION DE ACTIVOS EN EL EXTERIOR 7.1. Quienes deben presentar esta declaración En virtud de la ley 1739 de 2014, los contribuyentes del impuesto sobre la renta y complementarios, sujetos a este impuesto respecto de sus ingresos de fuente nacional y extranjera, y de su patrimonio poseído dentro y fuera del país, que posean activos en el exterior de cualquier naturaleza, estarán obligados a presentar la declaración anual de activos en el exterior. 7.2. Plazos para presentar la Declaración de activos en el exterior Los plazos para presentar la declaración anual de activos en el exterior, vencen en las fechas que se indican a continuación, atendiendo el tipo de declarante y el último o dos últimos dígitos del NIT que conste en el certificado del Registro Único Tributario -RUT, sin tener en cuenta el dígito de verificación, así: Último dígito del NIT del declarante Grandes Contribuyentes hasta el día: 0 11 de abril de 2017 9 12 de abril de 2017 8 17 de abril de 2017 7 18 de abril de 2017 6 19 de abril de 2017 5 20 de abril de 2017 4 21 de abril de 2017 3 24 de abril de 2017 2 25 de abril de 2017 1 26 de abril de 2017 Según el últimos 2 dígitos del NIT, así: Personas Jurídicas, hasta el día: 96 al 00 91 al 95 86 al 90 81 al 85 76 al 80 71 al 75 66 al 70 61 al 65 56 al 60 51 al 55 46 al 50 11 de Abril de 2017 12 de Abril de 2017 17 de Abril de 2017 18 de Abril de 2017 19 de Abril de 2017 20 de Abril de 2017 21 de Abril de 2017 24 de Abril de 2017 25 de Abril de 2017 26 de Abril de 2017 27 de Abril de 2017 TRIBUTARIO

- 13. 13 41 al 45 36 al 40 31 al 35 26 al 30 21 al 25 16 al 20 11 al 15 06 al 10 01 al 05 28 de Abril de 2017 02 de mayo de 2017 03 de mayo de 2017 04 de mayo de 2017 05 de mayo de 2017 08 de mayo de 2017 09 de mayo de 2017 10 de mayo de 2017 11 de mayo de 2017 Si los dos últimos dígitos son: Personas Naturales, hasta el día: 99 y 00 09 de agosto de 2017 97 y 98 10 de agosto de 2017 95 y 96 11 de agosto de 2017 93 y 94 14 de agosto de 2017 91 y 92 15 de agosto de 2017 89 y 90 16 de agosto de 2017 87 y 88 17 de agosto de 2017 85 y 86 18 de agosto de 2017 83 y 84 22de agosto de 2017 81 y 82 23 de agosto de 2017 79 y 80 24 de agosto de 2017 77 y 78 25 de agosto de 2017 75 y 76 28 de agosto de 2017 73 y 74 29 de agosto de 2017 71 y 72 30 de Agosto de 2017 69 y 70 31 de Agosto de 2017 67 y 68 01 de septiembre de 2017 65 y 66 04 de septiembre de 2017 63 y 64 05 de septiembre de 2017 61 y 62 06 de septiembre de 2017 59 y 60 07 de septiembre de 2017 57 y 58 08 de septiembre de 2017 55 y 56 11 de septiembre de 2017 53 y 54 12 de septiembre de 2017 51 y 52 13 de septiembre de 2017 49 y 50 14 de septiembre de 2017 47 y 48 15 de septiembre de 2017 45 y 46 18 de septiembre de 2017 43 y 44 19 de septiembre de 2017 41 y 42 20 de septiembre de 2017 39 y 40 21 de septiembre de 2017 37 y 38 22 de septiembre de 2017 35 y 36 25 de septiembre de 2017 33 y 34 26 de septiembre de 2017 31 y 32 27 de septiembre de 2017 29 y 30 28 de septiembre de 2017 27 y 28 29 de septiembre de 2017 25 y 26 02 de octubre de 2017 23 y 24 03 de octubre de 2017 21 y 22 04 de octubre de 2017 19 y 20 05 de octubre de 2017 17 y 18 06 de octubre de 2017 15 y 16 09 de octubre de 2017 13 y 14 10 de octubre de 2017 11 y 12 11 de octubre de 2017 09 y 10 12 de octubre de 2017 07 y 08 13 de octubre de 2017 05 y 06 17 de octubre de 2017 03 y 04 18 de octubre de 2017 01 y 02 19 de octubre de 2017 8. GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS Art. 879 del E.T. Se encuentran exentos del Gravamen a los movimien- tos financieros los retiros efectuados de las cuentas de ahorro abiertas en entidades financieras y/o cooperativas de naturaleza financiera o de ahorro y crédito vigiladas por las Superintendencias Financiera o de Economía So- lidaria respectivamente, que no excedan mensualmente de 350 UVT, (para el año 2017: $ 11.151.000) para lo cual el titular de la cuenta deberá indicar por escrito ante el respectivo establecimiento de crédito o coopera- tiva financiera, que dicha cuenta será la única beneficiada con la exención. 9. SANCIÓN MÍNIMA El valor mínimo de cualquier sanción tributaria (art.639 E.T.), incluidas las sanciones reducidas, ya sea que deba liquidarla la persona o entidad sometida a ella, o la administración de impuestos, será equivalente a la suma de 10 UVT (2017: equivalente a $ 319.000) 10. PLAZOS PARA EXPEDIR CERTIFICADOS 10.1 Por Retención a titulo del Impuesto Sobre la Renta y Complementarios Los agentes retenedores del impuesto sobre la renta y complementarios, deberán expedir, a más tardar el lunes 17 de marzo del año 2017, los siguientes certificados por el año gravable 2016: 1. Los certificados de ingresos y retenciones por concepto de pagos originados en la relación laboral o legal y TRIBUTARIO

- 14. 14 reglamentaria a que se refiere el artículo 378 del Estatuto Tributario. 2. Los certificados de retenciones por conceptos distintos a pagos originados en la relación laboral o legal y reglamentaria, a que se refiere el artículo 381 del Estatuto Tributario y del gravamen a los movimientos financieros. Así mismo, de cara al Impuesto sobre la Renta debe tenerse presente que: • La certificación del valor patrimonial de los aportes y acciones, así como de las participaciones y dividendos gravados o no gravados abonados en cuenta en calidad de exigibles para los respectivos socios o accionistas, deberá expedirse dentro de los quince (15) días calendario siguientes a la fecha de la solicitud. • Loscertificadossobrelapartenogravadadelosrendimientos financieros pagados a los ahorradores, a que se refiere el artículo 622 del Estatuto Tributario, deberán expedirse y entregarse dentro de los quince (15) días calendario siguientes a la fecha de la solicitud por parte del ahorrador. • Cuando se trate de autorretenedores, el certificado deberá contener la constancia expresa sobre la fecha de la declaración y pago de la retención respectiva 10.2 Por Retención en el Impuesto de Timbre Los agentes de retención del Impuesto de timbre, deberán expedir al contribuyente por cada causación y pago del gravamen, un certificado según el formato prescrito por la Unidad Administrativa Especial - Dirección de Impuestos y Aduanas Nacionales. El certificado deberá expedirse a más tardar el último día del mes siguiente a aquel en el cual se causó el impuesto de timbre y debió efectuarse la retención. No está por demás recordar que en los artículos 521, 523, 524 y 525 se consagran expresamente documentos privados, actos sin cuantía y visas que causan el impuesto de timbre. 10.3. Por Retención en el IVA Los agentes de retención del impuesto sobre las ventas deberán expedir por las retenciones practicadas, un certificado dentro de los quince (15) días calendario siguientes al periodo en que se practicó la retención, que cumpla los requisitos previstos en los artículos 7 del Decreto 380 de 1996 y 23 del Decreto 522 de 2003, según el caso. Cuando se trate de retenciones del impuesto sobre las ventas asumida por responsables del régimen común por operaciones realizadas con responsables del régimen simplificado, el certificado deberá contener la constancia expresa sobre la fecha de la declaración y pago de la retención respectiva. Cuando el beneficiario del pago solicite un certificado por cada retención practicada, el agente retenedor lo hará con las mismas especificaciones del certificado bimestral. 11.PAGO DE LAS OBLIGACIONES DINERARIAS POR IMPUESTOS Conviene tener en cuenta las siguientes reglas: • El pago se hará en las instituciones financieras en efectivo, mediante tarjetas débito, tarjeta de crédito o mediante cheque de gerencia o cheque girado sobre la misma plaza de la oficina que lo recibe y únicamente a la orden de la entidad financiera receptora, cuando sea del caso, o cualquier otro medio de pago como transferencias electrónicas o abonos en cuenta. • El plazo para el pago de las declaraciones tributarias que arrojen un saldo a pagar inferior a cuarenta y un (41) Unidades de Valor Tributario, UVT ($ 1.306.000 en 2017) a la fecha de su presentación, vence el mismo día del plazo señalado para la presentación de la respectiva declaración, debiendo cancelarse en una sola cuota. 12. CONSERVACIÓN DE SOPORTES Losanexos,pruebas,certificadosodocumentosadicionales, los deberá conservar el declarante por el término de firmeza de la declaración de renta y complementarios, artículo 304 de la ley 1819 de 2016, Reforma Tributaria, norma que además establece que la referida información se deberá conservar en el domicilio principal del obligado. TRIBUTARIO

- 15. 15 TRIBUTARIO

- 16. 16 DEBERES 1. SALARIO MÍNIMO LEGAL (Decreto 2209 del 30 de diciembre de 2016) El Presidente de la República de Colombia, fijó mediante el Decreto 2209 del 30 de diciembre de 2016, el salario mínimo legal mensual que regirá para los trabajadores de los sectores rural y urbano, a partir del primero (1) de enero de 2017, al indicar en su artículo 1° que éste será de Setecientos Treinta y Siete Mil Setecientos Diez y Siete ($737.717) Pesos. Valor día:...................................................................$24.591 Valor hora ordinaria:..................................................$3.074 Valor dominical:........................................................$43.034 Valor hora nocturna (Valor hora ordinaria x 0.35):.....................................$4.150 Valor hora extra diurna (Valor hora ordinaria x 0.25):.....................................$3.842 Valor hora extra nocturna (Valor hora ordinaria x 1.75):.....................................$5.379 Valor hora festiva o dominical (Valor hora ordinaria x 1.75):.....................................$5.379 Valor hora extra festiva o dominical diurna (Valor hora ordinaria x 2):..............................$6.148 Valor hora extra festiva o dominical nocturna (Valor hora ordinaria x 2.50):.....................................$7.685 Valor hora nocturna festiva o dominical (Valor hora ordinaria x 2.10):.....................................$6.455 Salario Mínimo Integral: La cuantía mínima del salario integral es de $9.590.321, que equivale a 13 SMLMV (Factor salarial: $7.377.170, Factor prestacional: $ 2.213.151) 2. AUXILIO PATRONAL DE TRANSPORTE (Decreto 2210 del 30 de diciembre de 2016) El Presidente de la República de Colombia, fijó mediante el Decreto 2210 del 30 de diciembre de 2016, los parámetros para establecer el auxilio de transporte que regirá para los trabajadores dependientes que devengan un salario mensual de hasta dos (2) veces el salario mínimo legal, a partir el primero (1) de enero de 2017, al indicar en su artículo 1° que este será de Ochenta y Tres Mil Ciento Cuarenta ($83.140) Pesos. El auxilio de transporte debe incluirse como factor salarial para efectos de liquidar las prestaciones sociales a que tiene derecho el trabajador. Sin embargo, no debe tenerse en cuenta para efectos de liquidar las vacaciones (toda vez que éstas constituyen un descanso remunerado) ni para cancelar la indemnización por despido sin justa causa, (debido a que ésta configura una evaluación anticipada de los perjuicios que causa al trabajador la terminación unilateral del contrato de trabajo por parte del empleador). Tampoco debe computarse el auxilio de transporte como factor para liquidar los aportes y cotizaciones destinados a la Seguridad Social Integral y Aportes Parafiscales. 3. CESANTÍAS E INTERESES A LAS CESANTÍAS 3.1. Las Cesantías son una prestación social establecida por la ley, que corresponde a un mes de salario por cada año laborado o el valor proporcional si ha laborado menos de un año. El valor de las cesantías liquidadas anualmente al 31 de diciembre de 2016, debe ser depositado antes del 15 de febrero de 2017 en la Administradora de Fondos de Cesantías en la cual se encuentra afiliado el trabajador. La afiliación al Fondo de Cesantías es obligatoria para aquellos trabajadores dependientes que comenzaron a laborar a partir del 01 de enero de 1991. Para aquellos que venían laborando antesdeestafecha,sutrasladoalnuevorégimenesvoluntario. El empleador que incumpla el plazo señalado para el pago de cesantías deberá pagar un día de salario por cada día de retardo, conforme lo prescribe el artículo 99, numeral 3 de la Ley 50 de 1990. Deberes de los comerciantes información general para el año 2017

- 17. 17 DEBERES 3.2.Todoempleadorestáobligadoareconocerypagaruninterés del 12% anual y proporcional por fracción, sobre la suma que liquide a su trabajador por auxilio de cesantía. Dichos intereses deberán pagarse a más tardar al 31 de enero de 2017. Si el empleador no pagare al trabajador los intereses aquí establecidos, salvo los casos de retención autorizados por la ley o convenidos por las partes, deberá cancelar al asalariado a título de indemnización y por sola vez, un valor adicional igual al de los intereses causados-artículo 1° de la Ley 52 de 1975-. 4. PAGO DE APORTES AL SENA, CAJAS DE COMPENSACIÓN FAMILIAR e I.C.B.F. La ley 1819 de 2016, Reforma Tributaria, contempla una exoneración de aportes y los hace en los siguientes términos: Artículo 65°. Adiciónese el artículo 114-1 del Estatuto Tributario el cual quedará así: Artículo 114-1. Exoneración DE APORTES. Estarán exoneradas del pago de los aportes parafiscales a favor del Servicio Nacional del Aprendizaje (SENA), del Instituto Colombiano de Bienestar Familiar (ICBF) y las cotizaciones al Régimen Contributivo de Salud, las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, menos de diez (10) salarios mínimos mensuales legales vigentes. Así mismo las personas naturales empleadoras estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, al ICBF y al Sistema de Seguridad Social en Salud por los empleados que devenguen menos de diez (10) salarios mínimos legales mensuales vigentes. Lo anterior no aplicará para personas naturales que empleen menos de dos trabajadores, los cuales seguirán obligados a efectuar los aportes de que trata este inciso. (…) PARÁGRAFO 1. Los empleadores de trabajadores que devenguen diez (10) salarios mínimos legales mensuales vigentes o más, sean o no sujetos pasivos del Impuesto sobre la Renta y Complementarios seguirán obligados a realizar los aportes parafiscales y las cotizaciones (…) Lo anterior genera en la práctica dos grupos de empleadores, para efectos de la exoneración o no de los aportes parafiscales al SENA y al ICBF, y del aporte en salud del 8,5%, así: El primer grupo de empleadores cancela parcialmente los aportes parafiscales, este grupo lo integran las personas jurídicas y asimiladas, las personas naturales que paguen a sus empleados menos de 10 SMLMV. El segundo grupo de empleadores continúa cumpliendo plenamente con el pago de aportes parafiscales y está conformado por las entidades sin ánimo de lucro y aquellas entidades que no cumplan los presupuestos previstos en el artículo 114-1 del Estatuto Tributario. Los aportes parafiscales se pagan a través de las Cajas de Compensación Familiar. El empleador obligado a efectuar la totalidad de aportes parafiscales debe aportar sobre su nómina mensual de salarios y con destino a la seguridad social, un 2% para el SENA, un 3% para el I.C.B.F y un 4% para la CAJA DE COMPENSACIÓN FAMILIAR. El pago oportuno de estos aportes es requisito indispensable para que las sumas canceladas y los pagos por concepto de salario sean tenidos en cuenta para efectos tributarios como deducciones del Impuesto a la Renta. En tal sentido, el Congreso de la República, mediante la Ley 1393 del 12 de julio de 2010 y tras la declaratoria de inconstitucionalidad de la emergencia social adoptó entre otras medidas, las destinadas al control de la evasión y elusión de aportes parafiscales y al sistema de seguridad social por parte no sólo de los empleadores, sino también de los contratistas de prestación de servicios y que reproducen varias de las reglas que estuvieron consagradas en el derogado Decreto Ley 129 de 2010. Adviértase como el desconocimiento de la deducción también se hará efectiva cuando no se acredite el pago de aportes a las entidades a que se refiere la Ley 100 de 1993. 5. PLAZOS PARA EL PAGO DE APORTES AL SISTEMA DE LA PROTECCIÓN SOCIAL (SEGURIDAD SOCIAL INTEGRAL Y APORTES PARAFISCALES) Y OBLIGATORIEDAD DEL USO DE LA PLANILLA INTEGRADA DE LIQUIDACIÓN DE APORTES (PILA) EN MODALIDAD ELECTRÓNICA (Decreto 1990 de 2016) Mediante Decreto 1990 de 2016 el Ministerio de Salud y Protección Social modificó el artículo 3.2.1.5 del Decreto 780 de 2016 (Decreto Único Reglamentario del Sector Salud)

- 18. 18 DEBERES para establecer nuevas reglas de aproximación de los valores contenidos en la planilla de autoliquidación de aportes PILA, sustituyó los artículos 3.2.2.1, 3.2.2.2, y 3.2.2.3, y adicionó artículos al Título 3° de la Parte 2° del Libro 3°, según los cuales se fijan nuevos plazos y condiciones para la autoliquidación y pago de los aportes al Sistema de Seguridad Social Integral y Parafiscales. Transcurridos tres meses desde la fecha de entrada en vigencia del Decreto 1990 de 2016 (06 de diciembre de 2016), los operadores de información y las administradoras del Sistema General de Seguridad Social Integral deberán ajustar sus esquemas operativos para la implementación de las siguientes condiciones: 1. El monto del Ingreso Base de Cotización correspondiente a cada cotizante deberá aproximarse, cuando así proceda, al peso superior más cercano. Los valores liquidados por cada cotizante en la Planilla Integrada de Liquidación de Aportes- PILA, por concepto de aportes al Sistema de Seguridad Social Integral, aportes parafiscales e intereses, deberán aproximarse al múltiplo de 100 superior más cercano. 2. Todos los aportantes al Sistema de Seguridad Social Integral y Aportes Parafiscales, deberán efectuar sus aportes a través de la Planilla Integrada de Liquidación de Aportes PILA, a más tardar en las fechas que se indican a continuación: Dos últimos dígitos del NIT o documento de identificación Día hábil de vencimiento 00 a 07 2° 08 al 14 3° 15 al 21 4° 22 al 28 5° 29 al 35 6° 36 al 42 7° 43 al 49 8° 50 al 56 9° 57 al 63 10° 64 al 69 11° 70 al 75 12° 76 al 81 13° 82 al 87 14° 88 al 93 15° 94 al 99 16° En busca de optimizar el sistema de recaudo de aportes, el Decreto 1990 de 2016 establece como obligatorio el uso de la Planilla Integrada de Liquidación de Aportes PILA en modalidad electrónica, para empleadores que cuenten con tres (3) o más trabajadores, entendiendo como tales a los cotizantes vinculados a una misma persona natural o jurídica o que operen bajo una misma razón social. Esta obligación entrará a regir de manera gradual para los empleadores según el número de trabajadores vinculados, así: Rango según número de Cotizantes Obligatoriedad uso de Planilla Electrónica Fecha 20 o más cotizantes 3 meses después de la entrada en vigencia del Dto. 1990 de 2016 Marzo 06 de 2017 10 o más cotizantes 6 meses después de la entrada en vigencia del Dto. 1990 de 2016 Junio 06 de 2017 5 o más cotizantes 9 meses después de la entrada en vigencia del Dto. 1990 de 2016 Septiembre 06 de 2017 3 o más cotizantes en municipios con catego- ría diferente a 5 y 6 15 meses después de la entrada en vigencia del Dto. 1990 de 2016 Marzo 06 de 2018 Los cotizantes independientes con ingresos iguales o superiores a dos salarios mínimos legales mensuales vigentes, también deberán realizar sus aportes al Sistema General de Seguridad Social mediante la Planilla Integrada de Liquidación de Aportes PILA en modalidad electrónica. La fecha a partir de la cual será exigible esta obligación a los independientes está determinada según el monto del Ingreso Base de Cotización, así: Rango según Ingreso Base de Cotización Obligatoriedad Uso de Planilla Electrónica Fecha Mayor o igual a 5 SMLMV 3 meses después de la entrada en vigencia del Dto. 1990 de 2016 Marzo 06 de 2017 Mayor o igual a 4 SMLMV 6 meses después de la entrada en vigencia del Dto. 1990 de 2016 Junio 06 de 2017 Mayor o igual a 2 SMLMV en municipios con categoría diferente a 5 y 6 12 meses después de la entrada en vigencia del Dto. 1990 de 2016 Diciembre 06 de 2017

- 19. 19 DEBERES Los empleadores con menos de tres trabajadores y los trabajadores independientes con ingresos mensuales inferiores a dos salarios mínimos, podrán continuar aportando mediante planilla asistida y voluntariamente podrán hacerlo mediante planilla electrónica. Mediante Resolución 2388 de 2016 se unifican y actualizan las reglas de aplicación para el recaudo de aportes al Sistema de Seguridad Social Integral y Parafiscales y se adoptan los anexos técnicos de la Planilla Integrada de Liquidación de Aportes PILA. Para la aplicación a través de la PILA de los beneficios de progresividad en el pago de aportes parafiscales y otras contribuciones de nómina a favor de las pequeñas empresas, previstos en el artículo 5° de la Ley 1429 del 2010, establece que la clase de Aportante “D” beneficiario de la Ley de Formalización y Generación de Empleo (Ley 1429 de 2010), se debe utilizar si el aportante cumple con las condiciones establecidas en el artículo 2.2.2.42.1 del Capítulo 42 del Título 2 de la Parte 2 del Libro 2 del Decreto 1074 de 2015 o la norma que lo modifique o sustituya. 1. El aportante debe suministrar al operador, la información regular requerida por la Planilla Integrada de Liquidación de Aportes (PILA). 2. El aportante debe registrase como tipo de aportante 1 - Empleador, definido en el campo 30 del archivo tipo 1. 3. El operador de información debe presentar al aportante, que haya seleccionado como tipo de aportante 1- Empleador, una pantalla informativa sobre los requisitos que de acuerdo con el artículo 2.2.2.42.1 del Capítulo 42 del Título 2 de la Parte 2 del Libro 2 del Decreto número 1074 de 2015, debe reunir la pequeña empresa para acceder a los beneficios de la Ley 1429 de 2010. Así mismo, debe informar que los pagos que se realicen a través de PILA, por parte de estos aportantes, se efectúan bajo su propia responsabilidad. En lo relativo a las validaciones para la liquidación de aportes de los aportantes Clase “D” indica que antes de generar la autoliquidación de aportes con el beneficio de que trata el artículo 5° de la Ley 1429 de 2010, los operadores de información de PILA deben: 1. Validarquelafechadeexpedicióndelamatrículamercantil sea inferior o igual 31 de diciembre de 2014, de acuerdo con lo establecido en el parágrafo 1° del artículo 64 de la Ley 1429 de 2010 y que no sea mayor a 1° de enero de 2015. 2. Validar en su base de datos si ya se encuentra registrada la información de los campos 31- “Fecha de matrícula mercantil (aaaa--mm--dd)” y 32 – “Código del departamento” del archivo tipo 1. En caso negativo, deberá solicitarla al aportante. 3. Los beneficios de que trata el artículo 5° de la Ley 1429 de 2010, no aplican para los pagos anteriores a la fecha de la matrícula en el registro mercantil. En cuanto a la tarifa para la liquidación de los aportes al Sena, ICBF, CCF, así como el aporte a salud en la Subcuenta de Solidaridad del Fosyga para la clase de aportante tipo “D”, la Resolución 2388 de 2016 establece que será determinada de acuerdo al departamento del domicilio principal y la fecha de matrícula en el registro mercantil de la Cámara de Comercio, según lo establecido en el artículo 5° de la Ley 1429 de 2010. Es importante señalar que la Resolución 2388 de 2016 integra el tipo de cotizante 51, según los ajustes efectuados a la planilla de autoliquidación de aportes mediante Resolución 005094 de 2013delMinisteriodeSaludyProtecciónSocial,deconformidad con lo establecido en el Decreto 2616 de 2013, reglamentario de la Ley 1450 de 2011, el cual crea el mecanismo que permite la cotización por semanas a los sistemas de Pensión y Subsidio Familiar, para los trabajadores dependientes que sean contratados para trabajar por periodos inferiores a treinta (30) días en el mes y por ello su remuneración sea menor a un salario mínimo legal mensual vigente. En cuanto al Sistema de Riesgos Laborales, determina que el ingreso base de cotización será el salario mínimo legal mensual vigente y con un reporte de 30 días de cotización. • Para el reporte de los datos al Sistema de Pensiones por el cotizante tipo 51, se procederá de la siguiente forma: 1. En el campo 36 del Registro tipo 2 del archivo tipo 2 “Número de días cotizados a pensión” se reportará los días laborados en el mes.

- 20. 20 DEBERES 2. En el campo 42 del Registro tipo 2 del archivo tipo 2 “IBC Pensión” se reportará así: Número de días cotizados a pensión IBC Pensión Entre 1 y 7 días Un cuarto de un salario mínimo legal mensual vigente Entre 8 y 14 días Dos cuartos de un salario mínimo legal mensual vigente Entre 15 y 21 días Tres cuartos de un salario mínimo legal mensual vigente Entre 22 y 30 días Un salario mínimo legal mensual vigente • En lo concerniente al reporte de datos al Sistema de Riesgos Laborales para el cotizante tipo 51, se operará de la siguiente forma: 1. En el campo 38 del Registro tipo 2 del archivo tipo 2 “Número de días cotizados a riesgos laborales” se reportará 30 días. 2. En el campo 44 del Registro tipo 2 del archivo tipo 2 “IBC Riesgos Laborales” debe ser igual a un salario mínimo legal mensual vigente. • En lo atinente al reporte de los datos al Sistema de Cajas de Compensación Familiar por el cotizante tipo 51, el artículo 5° señala que se procederá de la siguiente forma: 1. En el campo 39 del Registro tipo 2 del archivo tipo 2 “Número de días cotizados a Cajas de Compensación” se reportará los días laborados en el mes. 2. En el campo 45 del Registro tipo 2 del archivo tipo 2 “IBC CCF” se reportará así: Número de días cotizados a CCF IBC CCF Entre 1 y 7 días Un cuarto de un salario mínimo legal mensual vigente Entre 8 y 14 días Dos cuartos de un salario mínimo legal mensual vigente Entre 15 y 21 días Tres cuartos de un salario mínimo legal mensual vigente Entre 22 y 30 días Un salario mínimo legal mensual vigente Igualmente, acoge lo dispuesto en la Resolución 225 de 2015, mediante la cual fue incluida en la PILA la Planilla K “estudiantes Decreto 055 de 2015”, utilizada por las personas jurídicas que establece el artículo 2.2.4.2.3.4 de la Sección 3 del Capítulo 2 del Título 4 de la Parte 2 del libro 2 del Decreto 1072 de 2015, las cuales realizan aportes al Sistema General de Riesgos Laborales de cotizantes tipo 23 -”Estudiantes aporte solo riesgos laborales”, que rige para practicantes universitarios conforme al Decreto 055 de 2015. El aporte se realizará por periodos mensuales completos, en la modalidad vencida, en los plazos establecidos por los artículos 3.2.2.1, 3.2.2.2 y 3.2.2.3 del Título 2 de la Parte 2 del Libro 3 del Decreto 780 de 2016. En la Resolución 4622 de 2016, el Ministerio de Salud y Protección Social establece las reglas para el reporte de los datos de afiliación al Sistema General de Seguridad Social en Salud de los planes voluntarios, regímenes especial y de excepción y de las personas privadas de la libertad bajo la custodia y vigilancia del INPEC. Se dispone para las entidades que administran las afiliaciones, la entrega al FOSYGA o a la entidad que haga sus veces de las novedades en los archivos y estructuras definidas en el anexo técnico de la resolución, así como los plazos para la entrega de los archivos. El Fondo, con base en las novedades generadas previamente, procederá a efectuar la actualización de los datos básicos de dichas afiliaciones en la Base de Datos Única de Afiliados (BDUA). Adicionalmente, se establece que el administrador fiduciario elaborará mensualmente, el quinto día hábil de cada mes, las estadísticas con los resultados finales de la actualización de la base de datos del mes anterior, para su disposición en el Sistema de Información de la Protección Social (Sispro). Esta norma deroga las Resoluciones 1344 del 2012, 5512 del 2013, 2629 del 2014 y 2232 del 2015. Finalmente, resulta conveniente hacer referencia al Acuerdo 1035 de 2015 de la UGPP, entre los aspectos más importantes de las políticas de fiscalización fijadas por la UGPP, encontramos las siguientes: 1. El inicio del proceso de determinación de los aportes al SPS está dado por la notificación del requerimiento de información. 2. La información mínima que debe ser solicitada por la UGPP a los contribuyentes, sin perjuicio que estos puedan presentar información adicional: 1. Nómina detallada por trabajador activo o retirado, 2. Balances de Prueba, 3. Los auxiliares al máximo nivel de beneficiario final de los respectivos recursos. 3. El plazo de respuesta al requerimiento de información se establece entre un mínimo de quince (15) días y máximo

- 21. 21 DEBERES de tres (3) meses de acuerdo al volumen de información requerida, entre otros. 4. La posibilidad de realizar una inspección tributaria, antes o después del requerimiento de información, a fin de verificar la exactitud de las declaraciones de autoliquidación, comprobar los hechos que generan las contribuciones parafiscales de la Protección Social o verificar cumplimiento de obligaciones formales. Para la práctica de esta inspección se aplican las normas del Estatuto Tributario. 5. La competencia preferente de la UGPP para el cobro de la mora generada por el pago inoportuno de las contribuciones parafiscales frente a las demás entidades que conforman el sistema de protección social, sin que por ello las administradoras del SPS se eximan de responsabilidad por la omisión en el recaudo. En estos casos, la UGPP informará a las administradoras para suspender las acciones iniciadas contra el aportante moroso. 6. La definición de los pagos no constitutivos de salario que no se tendrán en cuenta para la liquidación de aportes al sistema general de salud, pensión y riesgos laborales, Sena, ICBF y cajas de compensación familiar: (1) Prestaciones sociales; (2) Lo que recibe el trabajador, en dinero o en especie, no para su beneficio personal sino para desempeñar sus funciones (gastos de representación, medios de transporte, elementos de trabajo, auxilio para vestuario, auxilio de comunicaciones, auxilio de estudio, etc.); (3) viáticos permanentes en los rubros diferentes a cubrir alojamiento y manutención; (4) Viáticos Accidentales; (5) El auxilio legal de transporte; (6) Sumas reconocidas de manera ocasional y por mera liberalidad; (7) beneficios o auxilios extralegales, habituales u ocasionales, respecto de los cuales exista pacto de exclusión salarial; (8) Los aportes de las entidades patrocinadoras a fondos privados de pensiones no constitutivos de salario otorgados en virtud de un plan institucional. 7. En cuanto a las pautas para la aplicación del artículo 30 de la Ley 1393 de 2010, el Consejo Directivo de la Unidad de Pensiones y Parafiscales -UGPP- en sesión del 9 de febrero de 2016, decidió elevar consulta ante el Honorable Consejo de Estado, a efectos de obtener su posición jurídica sobre el artículo 30 de la citada Ley bajo los parámetros del Acuerdo 1035 de 2015-Sección II, numeral 2- de la Unidad. Lo anterior con ocasión de las solicitudes dirigidas a la Unidad por los aportantes, que pretenden la exclusión de las prestaciones sociales establecidas en los títulos VIII y IX del Código Sustantivo del Trabajo, para efectos del cálculo del límite contenido en esta norma dado su carácter no salarial, y ante la manifestación reiterativa de algunos de ellos de aplicar el concepto No 147921 de 2013 del Ministerio del Trabajo. En consecuencia, como una medida transitoria hasta tanto la Sala de Consulta y Servicio Civil del Consejo de Estado emita pronunciamiento, o se adelanten las acciones que para tal efecto disponga, el Consejo Directivo, en los procesos que adelanta UGPP relativos a la adecuada, completa y oportuna liquidación y pago de los aportes a la seguridad social integral, se tendrá en cuenta el concepto No. 147921 de 2013 expedido por ese Ministerio. Por consiguiente, para efecto de la aplicación del artículo 30 de la Ley 1393 de 2010 no se incluirán en el cálculo del 40%, ni en el concepto “total de la remuneración” las prestaciones sociales establecidas en los títulos VIII y IX del Código Sustantivo del Trabajo. 8. LafacultaddelaUGPPparadesvirtuarpactosdeexclusión salarial o la naturaleza de las bonificaciones ocasionales y por mera liberalidad y, como consecuencia de ello, incorporar, como factor salarial, los pagos efectuados en virtud de tales acuerdos o las mencionadas bonificaciones en la base de liquidación de aportes, siempre que los mismos no obedezcan a los criterios establecidos en la Ley según la interpretación de la UGPP. 9. Los aportes al sistema de protección social en los casos de los salarios integrales deberán liquidarse sobre el setenta por ciento (70%) de dicho salario, aunque la base de cotización resulte inferior a diez (10) salarios mínimos legales mensuales vigentes. 10. Resulta muy importante resaltar dos asuntos del Acuerdo 1035: • Se aclara finalmente un punto, como lo es la base de aportes para los salarios mínimos integrales, equivalente al setenta por ciento (70%) así su valor resulte ser inferior a los diez (10) smlmv. • Los pactos de exclusión salarial sobre aportes voluntarios de pensiones solamente serán avalados por la UGPP cuando se trate de planes institucionales,

- 22. 22 DEBERES donde medie convenio entre el Fondo y la Empresa y no haya disponibilidad inmediata de los recursos para el trabajador. Los demás aportes voluntarios que realice el empleador a favor del trabajador que se encuentren por fuera de este marco, serán tenidos como constitutivos de salario. En cuanto a la vigencia de estas nuevas políticas de fiscalización debemos indicar que son aplicadas por la UGPP a partir del 24 de noviembre de 2015, fecha en que fue publicado el Acuerdo en el Diario Oficial No. 49.706, y afectará los procesos de determinación en curso. 6. MONTO DE LAS COTIZACIONES EN PENSIONES A través del Decreto 4982 del 27 de diciembre de 2007, el Gobierno Nacional, encabezado por el Presidente de la República y el Ministerio de Hacienda y Crédito Público, fijaron un incremento en la cotización para el Sistema General de Pensiones. El artículo 1° del citado Decreto estableció que a partir del 1° de enero del año 2008, la tasa de cotización al Sistema General de Pensiones será del 16% del ingreso base de cotización, distribuido entre el empleador y el trabajador de la misma forma como se venía realizando, esto es, el primero se encargará del 75% y el segundo del 25% restante del monto total de la cotización (16%). Los afiliados que tengan un ingreso mensual igual o superior a cuatro (4) salarios mínimos mensuales legales vigentes, tendrán a su cargo un aporte adicional de un uno por ciento (1%) sobre el ingreso base de cotización, destinado al fondo de solidaridad pensional. Los afiliados con ingreso igual o superior a 16 salarios mínimos mensuales legales vigentes, tendrán un aporte adicional sobre su ingreso base de cotización, así: de 16 a 17 salarios mínimos mensuales legales vigentes de un 0.2%; de 17 a 18 salarios mínimos mensuales legales vigentes de un 0.4%; de 18 a 19 salarios mínimos mensuales legales vigentes de un 0.6%; de 19 a 20 salarios mínimos mensuales legales vigentes de un 0.8%; y superiores a 20 salarios mínimos mensuales legales vigentes de 1% destinado exclusivamente a la subcuenta de subsistencia del Fondo de Solidaridad Pensional. La entidad a la cual esté cotizando el afiliado deberá recaudar y trasladar al fondo de solidaridad pensional los recursos correspondientes en los términos y condiciones que señale el Gobierno Nacional. 7. MONTO DE COTIZACIONES EN SALUD La ley 1819 de 2016, Reforma Tributaria, introdujo cambios en el pago de la cotización en salud, en lo correspondiente al aporte que del 8,5% asume el empleador por cada trabajador dependiente, desde que se cumplan los presupuestos previstos en el artículo 114-1 del Estatuto Tributario, y conlleva para los empleadores el ahorro en costos laborales del 13,5% ya que quedan exonerados de hacer aportes al ICBF (3%), SENA (2%) y EPS (8,5%), por los trabajadores que devenguen menos de 10 SMLMV. Como empleadores beneficiarios de este ahorro del 8,5% en el aporte al sistema de seguridad social en salud encontramos a las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios; las sociedades y entidades extranjeras contribuyentes declarantes del impuesto sobre la renta por sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes y también las personas naturales, desde que se cumplan las condiciones previstas en el artículo 114-1 del Estatuto Tributario. Los demás empleadores, como por ejemplo las entidades sin ánimo de lucro, continuarán cumpliendo plenamente con el pago del aporte en salud. Debemos indicar como lo hicimos frente a los aportes parafiscales con destino al SENA y al ICBF que los empleadores de trabajadores que devenguen más de diez (10) salarios mínimos legales mensuales vigentes, seguirán obligados a realizar las cotizaciones en salud de que tratan los artículos 202 y 204 de la Ley 100 de 1993 y los pertinentes de la Ley 1122 de 2007 de acuerdo con los requisitos y condiciones establecidos en las normas aplicables. Finalmente en cuanto a los empleadores que no son beneficiarios del ahorro del 8,5% en el aporte al sistema de seguridad social en salud, debemos recordar que la Ley 1122 de 2007, modificó el monto y distribución de las cotizaciones al Régimen Contributivo de Salud, el cual recibió un incremento