Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Ut2 seguro marítimo copia

Similar a Ut2 seguro marítimo copia (20)

Más de caroleva

Último

Último (20)

Ut2 seguro marítimo copia

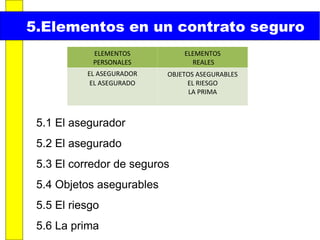

- 1. 5.Elementos en un contrato seguro ELEMENTOS PERSONALES ELEMENTOS REALES EL ASEGURADOR EL ASEGURADO OBJETOS ASEGURABLES EL RIESGO LA PRIMA 5.1 El asegurador 5.2 El asegurado 5.3 El corredor de seguros 5.4 Objetos asegurables 5.5 El riesgo 5.6 La prima

- 2. 5.1 El asegurador Persona o entidad que, a cambio de una remuneración asume el riesgo de la navegación marítima al que está expuesto el interés del asegurado.

- 3. 5.1 El asegurador Una de las Sociedades aseguradoras más importantes a nivel internacional es la Lloyd. Abarca un 13% del mercado mundial de seguro marítimo Lloyd’s Iberia Representative, S.L.U.

- 5. 5.1 El asegurador El ILU (Institute of London Underwriters) es el instituto de aseguradores de Londres. Líderes en el mercado de los seguros marítimos(40% de los seguros se contratan con ellos) Sus criterios marcan las pautas que va a seguir el resto de las compañías aseguradoras. Las cláusulas del seguro marítimo establecidas son el modelo que siguen las pólizas de este tipo de seguros

- 6. 5.1 El asegurador Un club de protección e indemnización es una organización cuyos miembros son armadores o navieros y cuyo fin no es otro que el de asegurarse recíprocamente, tienen como principal finalidad el cubrir aquellos riesgos excluidos de las compañías de seguros a prima fija. - Ventajas: más rápidos en el pago, más específicos - Desventajas: prima no fija.

- 7. 5.2 El asegurado La persona que se compromete al pago de la prima a cambio de una indemnización en caso de que se produzca el riesgo asegurado. El asegurado puede contratar el seguro , bien por sí mismo o por medio de otras personas

- 8. 5.3 Corredor de seguros Suele ser una sociedad anónima especializada en las leyes de este tipo de seguros cuyos servicios puede contratar el asegurado para actuar como intermediario. En los casos de averías el corredor cumple la función de intermediario entre el armador y el asegurador, dando avisos, asesoramiento y en general relacionando a ambas partes

- 9. 5.4 Objetos asegurables. Elemento expuesto al riesgo. Según el Código de Comercio especifica que podrán ser objeto del seguro marítimo: Todo objeto material sujeto a riesgo en navegación. El casco El Aparejo La máquina Pertrechos Carga El flete

- 10. 5.4 Objetos asegurables. Elemento expuesto al riesgo. Según el Código de Comercio especifica que podrán ser objeto del seguro marítimo: Todo objeto material sujeto a riesgo en navegación. El casco BUQUE El Aparejo La máquina Pertrechos Carga El flete

- 11. 5.4 Objetos asegurables. EL BUQUE Conocido como seguro de casco, el buque podrá ser objeto de una póliza al ser perfectamente cuantificable un valor material.

- 12. 5.4 Objetos asegurables. CARGA Es el seguro conocido como “seguro de facultades” -No se contemplaran los metales amonedados ni lingotes, las piedras preciosas ni las municiones de guerra. -Si se embarcan en varios buques , el asegurador mantendrá sus responsabilidades, no así si no se carga en las cantidades estipuladas (cargar más de lo indicado)

- 13. 5.4 Objetos asegurables. EL FLETE El seguro del flete lo podrá hacer: El fletante o Capitán El fletador o el cargador. El trabajo de los Cargadores , también es objeto de asegurarse , ya que un daño o pérdida del buque o mercancía originan una pérdida o perjuicio del trabajo no realizado.

- 14. 5.5 El riesgo. El riesgo es la posibilidad de que se produzca un daño que lesione un interés. Los seguros no cubrirán más que aquellos riesgos establecidos en el contrato y que la ley no haya excluido.

- 15. 5.5 El riesgo. Los riesgos excluidos suelen ser los producidos por una situación de guerra, negligencia del patrón o capitán y el vicio propio de la cosa asegurada.

- 16. 5.5 El riesgo. Los riesgos más típicos que deben cubrir las pólizas son: Naufragio Abordaje Temporal Varada

- 17. 5.6 La prima. La prima es el precio del mismo. Es el pago que debe hacer el tomador del seguro a la compañía aseguradora como retribución al a protección contratada. La determinación de la prima, la realizara en función de los riesgos a cubrir, la navegación a efectuar y la índole del cargamento.

- 18. 5.6 La prima. CARACTERÍSTICAS Invariable: La prima convenida no puede modificarse durante el curso del contrato aunque circunstancias objetivas posteriores Indivisible: “los aseguradores harán suyo el premio, siempre que hubiere empezada correr el riesgo”, al margen de la producción del siniestro.