Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Recurso Jerarquico Tributario

Similar a Recurso Jerarquico Tributario (20)

Más de mariaveronica00

Más de mariaveronica00 (9)

Último

Último (20)

Recurso Jerarquico Tributario

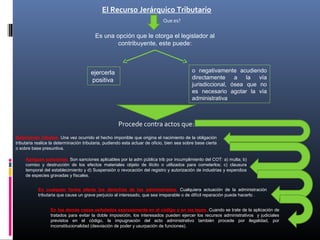

- 1. El Recurso Jerárquico Tributario Que es? Es una opción que le otorga el legislador al contribuyente, este puede: ejercerla positiva o negativamente acudiendo directamente a la vía jurisdiccional, ósea que no es necesario agotar la vía administrativa Procede contra actos que: Determinen tributos. Una vez ocurrido el hecho imponible que origina el nacimiento de la obligación tributaria realice la determinación tributaria, pudiendo esta actuar de oficio, bien sea sobre base cierta o sobre base presuntiva. Apliquen sanciones. Son sanciones aplicables por la adm pública trib por incumplimiento del COT: a) multa; b) comiso y destrucción de los efectos materiales objeto de ilícito o utilizados para cometerlos; c) clausura temporal del establecimiento y d) Suspensión o revocación del registro y autorización de industrias y expendios de especies gravadas y fiscales. En cualquier forma afecte los derechos de los administrados. Cualquiera actuación de la administración tributaria que cause un grave perjuicio al interesado, que sea irreparable o de difícil reparación puede hacerlo . En los demás casos señalados expresamente en el código o en las leyes. Cuando se trate de la aplicación de tratados para evitar la doble imposición, los interesados pueden ejercer los recursos administrativos y judiciales previstos en el código, la impugnación del acto administrativo también procede por ilegalidad, por inconstitucionalidad (desviación de poder y usurpación de funciones).

- 2. El recurso jerárquico tiene que ser interpuesto por quien tenga interés legítimo, personal y directo. PROCEDIMIENTO Formas de interponerlo • Sera por escrito con expresión de las razones de hecho y de derecho en que se fundamenta • Con asistencia o representación de abogado o de cualquier otro profesional a fin al área tributaria. • Al escrito debe agregársele el documento donde aparezca el acto recurrido o, la identificación plena del texto del escrito. • El interesado al interponerlo presentara las pruebas para ser evacuadas en el lapso probatorio. • El lapso para interponer el recurso será de veinticinco (25) días hábiles, contados a partir del día siguiente a la fecha de la notificación del acto que se impugna. •Se interpondrá por ante la oficina de la cual emana el acto a través de cualesquiera de las oficinas administrativas tributarias y esta deberá remitirlo de inmediato a la autoridad correspondiente. Admisión del recurso La adm trib admitirá o no el recurso jerárquico dentro de los tres (3) días hábiles siguientes al vencimiento del lapso para la interposición del mismo. En los casos que la oficina de la administración tributaria que debe decidir el recurso sea distinta de aquella oficina de la cual emano el acto, el plazo o lapso establecido de tres días, se contara a partir del día siguiente de la recepción de dicho recurso. Causales de inadmisibilidad 1.- La falta de cualidad o interés del recurrente, esto es, la falta de legitimidad activa, personal y directo. Pueden interponer el recurso jerárquico: El responsable, el contribuyente, sus herederos, o causahabientes y cualquier persona que tenga interés aunque este interés sea indirecto pero legítimo. 2.- La caducidad del plazo para ejercer el recurso. Los plazos para interponer, impugnar o ejercer el recurso son perentorios y se extinguen con el transcurso del tiempo. 3.- La ilegitimidad de la persona que se presente como apoderado o representante del recurrente, por no tener capacidad necesaria para recurrir o porque el poder no este otorgado en forma legal o sea insuficiente. 4.- Falta de asistencia o representación de abogado. El recurrente puede interponer el recurso personalmente, asistido por un profesional de derecho o en otro caso otorgar documento poder a un abogado para que lo represente e interponga el recurso en su nombre y representación.

- 3. Improcedencia del recurso 1) Los actos dictados por las autoridades competentes en un procedimiento amistoso previstos en un tratado para evitar la doble tributación. 2) Los actos dictados por las autoridades extranjeras que determinen impuestos y sus accesorios, cuya recaudación sea solicitada a la República de conformidad con los impuestos en los respectivos tratados internacionales. Decisión del recurso El lapso para decidir es de sesenta (60) días continuos, mediante resolución (decisión) motivada, la cual corresponde a la máxima autoridad de la administración tributaria (nacional o municipal, según sea el caso), quien podrá delegarla en la unidad o unidades bajo su dependencia. Solo existe la delegación de primer grado, no existe delegación de segundo grado, es decir, que este último no puede delegar en otra unidad. Se podría agregar que tampoco procede contra actos dictados por autoridades manifiestamente incompetente y cuando exista una sentencia judicial definitivamente firme o el acto cause estado. En casos de haberse cumplido este lapso sin que hubiere decisión, se considerara que el mismo ha sido negado, quedando abierta la jurisdicción contenciosa tributaria. Si el recurrente opta por la interposición de este recurso, la administración tributaria se abstendrá de emitir resolución denegatoria y deberá enviar el recurso al tribunal competente, sin perjuicio de las sanciones en que haya incurrido el funcionario por omisión. LUIS IVAN PEREZ JAIMES