Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Servicios anticipados

Similar a Servicios anticipados (20)

Último

Último (20)

Servicios anticipados

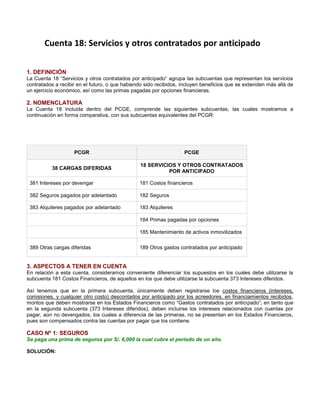

- 1. Cuenta 18: Servicios y otros contratados por anticipado 1. DEFINICIÓN La Cuenta 18 “Servicios y otros contratados por anticipado” agrupa las subcuentas que representan los servicios contratados a recibir en el futuro, o que habiendo sido recibidos, incluyen beneficios que se extienden más allá de un ejercicio económico, así como las primas pagadas por opciones financieras. 2. NOMENCLATURA La Cuenta 18 incluida dentro del PCGE, comprende las siguientes subcuentas, las cuales mostramos a continuación en forma comparativa, con sus subcuentas equivalentes del PCGR: PCGR PCGE 38 CARGAS DIFERIDAS 18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 381 Intereses por devengar 181 Costos financieros 382 Seguros pagados por adelantado 182 Seguros 383 Alquileres pagados por adelantado 183 Alquileres 184 Primas pagadas por opciones 185 Mantenimiento de activos inmovilizados 389 Otras cargas diferidas 189 Otros gastos contratados por anticipado 3. ASPECTOS A TENER EN CUENTA En relación a esta cuenta, consideramos conveniente diferenciar los supuestos en los cuales debe utilizarse la subcuenta 181 Costos Financieros, de aquellos en los que debe utilizarse la subcuenta 373 Intereses diferidos. Así tenemos que en la primera subcuenta, únicamente deben registrarse los costos financieros (intereses, comisiones, y cualquier otro costo) descontados por anticipado por los acreedores, en financiamientos recibidos, montos que deben mostrarse en los Estados Financieros como “Gastos contratados por anticipado”; en tanto que en la segunda subcuenta (373 Intereses diferidos), deben incluirse los intereses relacionados con cuentas por pagar, aún no devengados, los cuales a diferencia de las primeras, no se presentan en los Estados Financieros, pues son compensados contra las cuentas por pagar que los contiene. CASO Nº 1: SEGUROS Se paga una prima de seguros por S/. 6,000 la cual cubre el período de un año. SOLUCIÓN:

- 2. 1 Este monto resulta de dividir S/. 6,000 / 12 meses = S/. 500 mensuales. CASO Nº 2: ALQUILERES Se paga alquileres por adelantado de una oficina, por S/. 12,000 más IGV. El período de arrendamiento es de un año. SOLUCIÓN:

- 3. 2 Este monto resulta de dividir S/. 12,000 / 12 meses = S/. 1,000 mensuales. CASO Nº 3: MANTENIMIENTO DE ACTIVOS INMOVILIZADOS Se suscribe un contrato para la adquisición de un vehículo por un valor de S/. 56,000 más IGV, el cual incluye el bien propiamente dicho y un servicio post venta por un período de un año. Se estima que el valor del vehículo es de S/. 50,000 y que el valor del servicio post-venta es de S/. 6,000. SOLUCIÓN:

- 4. 3 Este monto resulta de dividir S/. 6,000 / 12 meses = S/. 500 mensuales. CASO Nº 4: OTROS GASTOS CONTRATADOS POR ANTICIPADO Se suscribe un contrato de franquicia por 24 meses, pagándose por el mismo la suma de S/. 48,000.00 más IGV. SOLUCIÓN:

- 5. 4 Este monto resulta de dividir S/. 48,000 / 12 meses = S/. 2,000 mensuales. CASO Nº 5: PUBLICIDAD Se contrata publicidad por 12 meses pagándose S/. 18,000 más IGV. SOLUCIÓN:

- 6. 5 Este monto resulta de dividir S/. 18,000 / 12 meses = S/. 1,500 mensuales. CASO Nº 6: SUSCRIPCIONES A REVISTAS Se contrata una suscripción anual con una revista especializada del mercado, pagándose S/. 600 más IGV. SOLUCIÓN:

- 7. 6 Este monto resulta de dividir S/. 600 / 12 meses = S/. 50 mensuales.