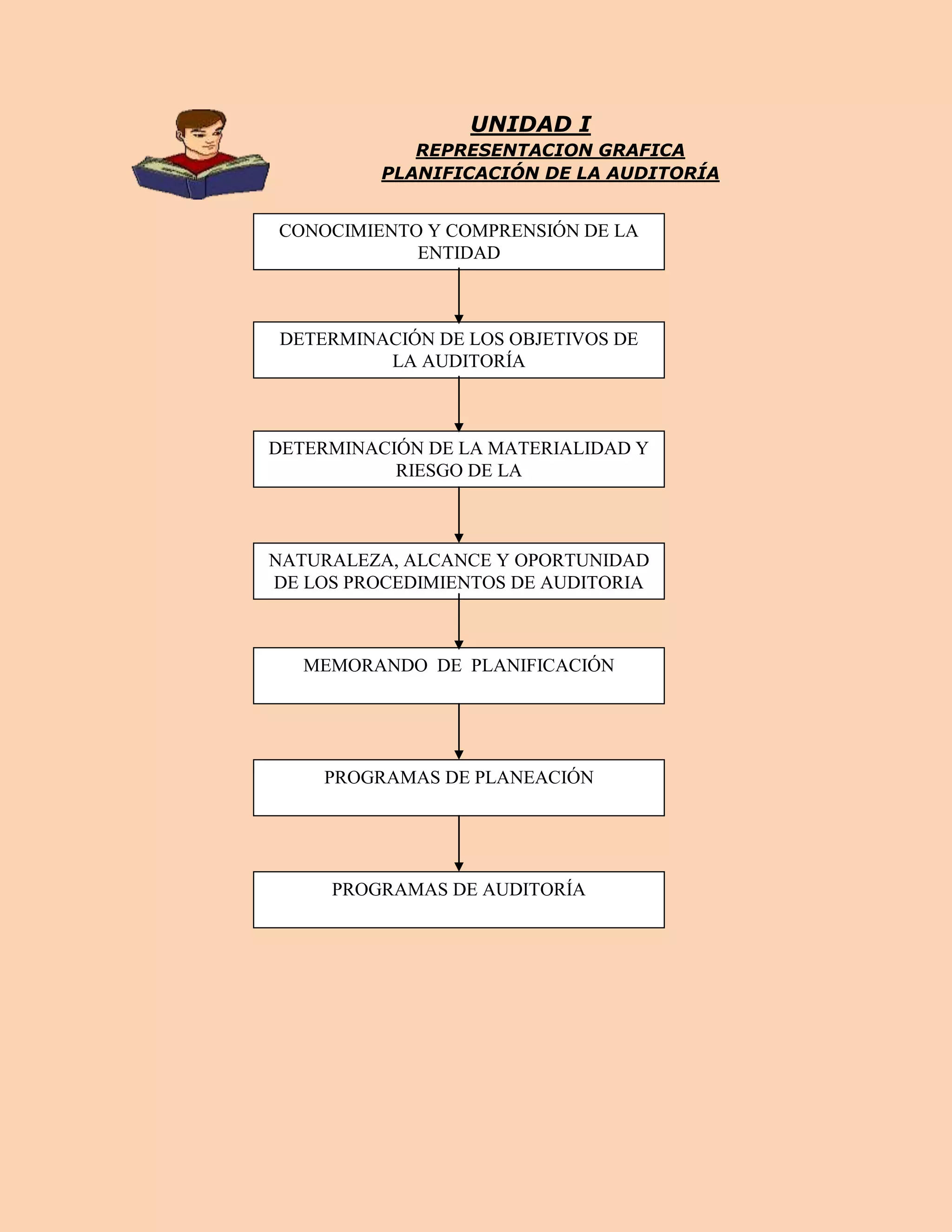

Este documento presenta los pasos iniciales de la planificación de una auditoría. Describe la obtención de información sobre la entidad a través de entrevistas, la carta de compromiso, y el contrato de servicios. También cubre la determinación de los objetivos, el conocimiento de la entidad y sus operaciones, y la identificación de cuentas significativas y materialidad como parte integral de la planificación de una auditoría efectiva.