Descargado 35 veces

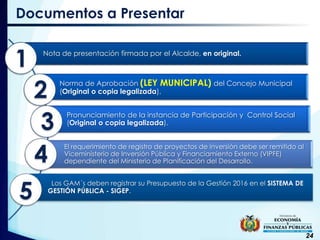

El documento detalla el proceso de planificación y gestión presupuestaria del Ministerio de Economía y Finanzas Públicas de Bolivia, incluyendo la elaboración del proyecto de ley del Presupuesto General del Estado (PGE) y las responsabilidades de las entidades involucradas. Se enfatiza la importancia de la participación ciudadana y la planificación técnica en la determinación del gasto público, así como las competencias y responsabilidades de los gobiernos autónomos municipales. Asimismo, se presentan recomendaciones para la formulación de programas y la efectiva administración de recursos fiscales.