Actividad financiera esduarmar

•Descargar como PPTX, PDF•

0 recomendaciones•232 vistas

actividad financiera del estado venezolano

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Actividad financiera esduarmar

Similar a Actividad financiera esduarmar (20)

Último

Último (20)

Actividad financiera esduarmar

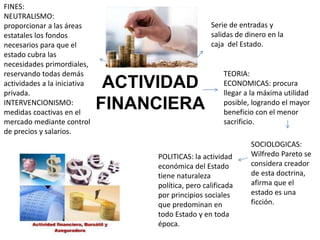

- 1. ACTIVIDAD FINANCIERA Serie de entradas y salidas de dinero en la caja del Estado. TEORIA: ECONOMICAS: procura llegar a la máxima utilidad posible, logrando el mayor beneficio con el menor sacrificio. POLITICAS: la actividad económica del Estado tiene naturaleza política, pero calificada por principios sociales que predominan en todo Estado y en toda época. SOCIOLOGICAS: Wilfredo Pareto se considera creador de esta doctrina, afirma que el estado es una ficción. FINES: NEUTRALISMO: proporcionar a las áreas estatales los fondos necesarios para que el estado cubra las necesidades primordiales, reservando todas demás actividades a la iniciativa privada. INTERVENCIONISMO: medidas coactivas en el mercado mediante control de precios y salarios.

- 2. PRESUPUESTOS PUBLICOS Acto mediante el cual se prevén los ingresos y gastos estatales y se autoriza estos últimos para un periodo futuro determinado, que generalmente es de un año. PRINCIPIOS: a) Anulidas: duración y validez del presupuesto. b) Sinceridad: en la adaptación de los objetivos y fijación de los correspondientes medios. c) Unidad: en el sector publico deben ser elaborados con influencia de una política única definida en la ley. d) Programación: debe incluir el contenido y la forma de la programación. e) Publicidad: exige que las diversas fases del presupuesto se verifiquen en publico. f) Universalidad: debe contemplar la totalidad de ingresos y gastos. Según la ley, los presupuestos públicos comprenderán todos los ingresos y todos los gastos, así como las operaciones de financiamiento sin compensaciones entre si.

- 3. GASTOS PUBLICOS Las derogaciones dinerarias que realiza el Estado en virtud de la Ley para cumplir sus fines consistentes en la satisfacción de necesidades publicas. EFECTOS: El gasto publico se realiza en virtud de la ley en vista de que no hay gasto publico legitimo sin ley que lo autorice. CLASIFICACION: a) Criterio administrativo: se relaciona con la debida organización administrativa de la actividad financiera, a la contabilidad financiera, a las medida de control y fiscalización del correcto desempeño. b) Criterio económico: debe estar presente tanto en la asignación y ejecución de los gastos.

- 4. INGRESOS PUBLICOS Son aquellas entradas de dinero que recibe el estado y que le permite financiar la satisfacción de necesidades colectivas. CLASEFICACION: Ingresos ordinarios son aquellos que el Estado recibe en forma periódica, puede repetir su recaudación período tras período, y su generación no agota la fuente de donde provienen ni compromete el patrimonio actual o futuro del Estado y sus entes. Ingresos extraordinarios presentan como característica distintiva que la fuente que los genera no permite su repetición continua y periódica, y afecta o compromete la disminución del patrimonio del Estado en el presente o en el futuro.

- 5. RECURSOS DEL ESTADO ECONOMICO ORDINARIO: Forma regular y continuamente para ser destinados a cubrir el presupuesto financiero normal. EXTRAORDINARIO: Tienen carácter esporádico, siendo provocados por excepcionales necesidades. POR SU ORIGEN: ORIGINARIOS: Son entidades publicas obtienen de fuentes propia de riqueza. DERIVADOS: Las entidades publicas se preocupan mediante contribuciones provenientes de las economías de los individuos.

- 6. RECURSOS PATRIMONIALES DE DOMINIO BIENES DE DOMINIO PUBLICO: Se consideran aquellos bienes que son propiedad del Estado y cuya utilización y disfrute no están limitadas a un grupo particular de usuarios. BIENES DE DOMINIO PRIVADO: Son propiedad del Estado, del sector publico, pero su utilización y disfrute no se destina a todos los miembros de una colectividad.