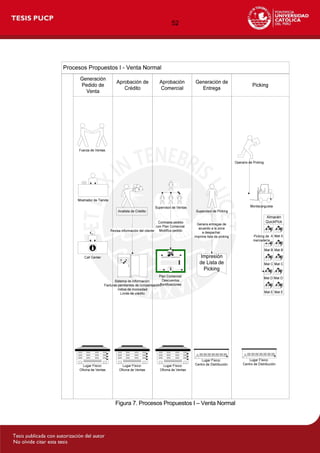

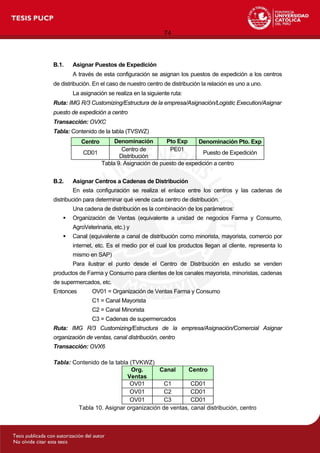

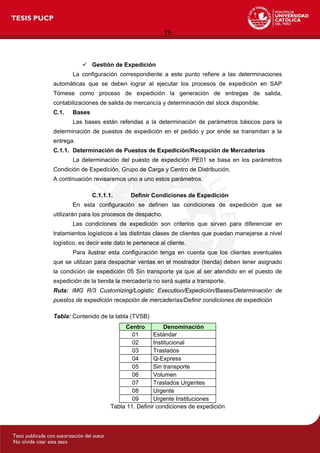

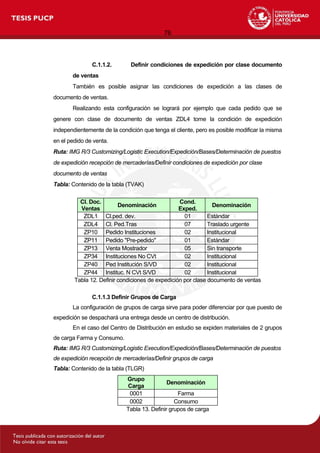

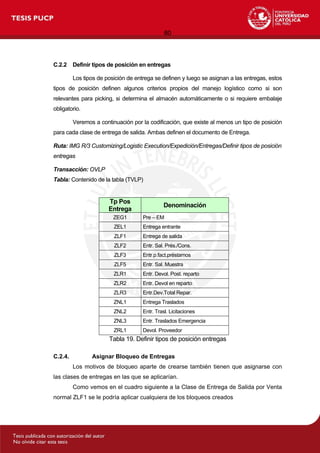

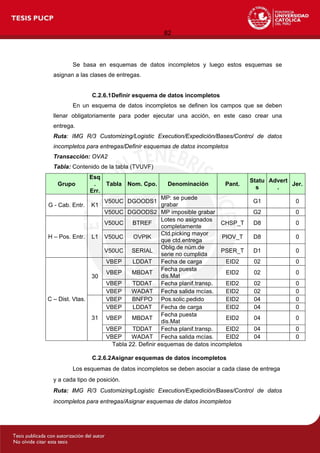

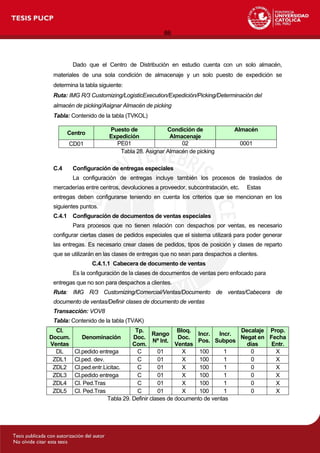

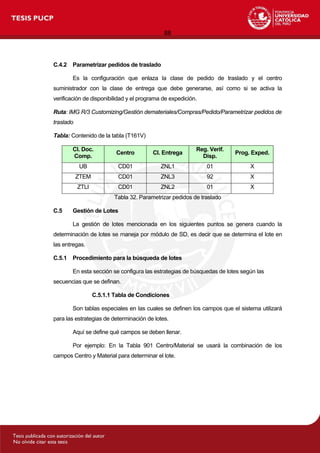

La tesis presenta un diseño de implementación del módulo Sales & Distribution de SAP R/3 en una empresa comercializadora peruana. Se analizan los procesos de distribución actuales e identifican oportunidades de mejora. La propuesta integra los procesos de ventas, expedición y facturación en SAP R/3 para optimizar el flujo de materiales e información. El objetivo es evaluar, diagnosticar y diseñar los procesos de expedición para que la empresa pueda responder rápidamente a los cambios en el negocio.