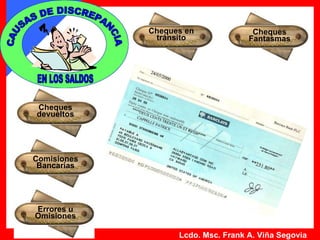

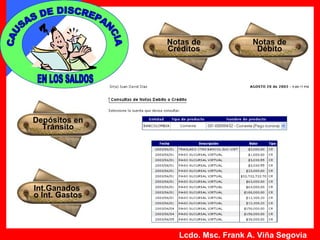

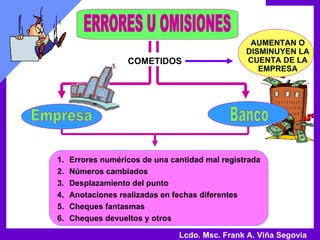

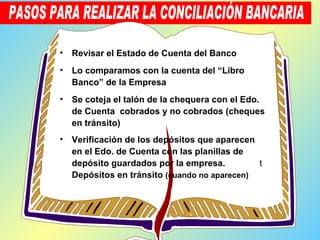

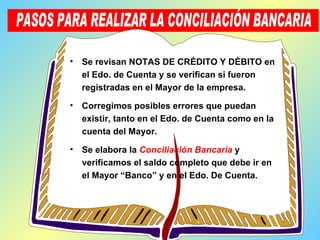

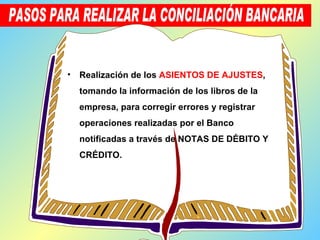

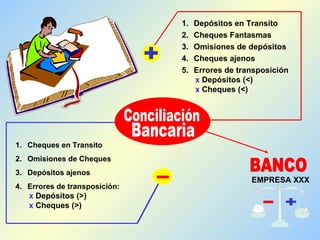

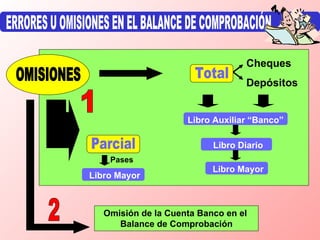

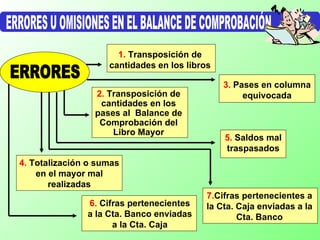

El documento habla sobre la conciliación bancaria, que consiste en confrontar el estado de cuenta del banco con los registros contables de la empresa para conocer el saldo correcto de la cuenta bancaria. Explica los pasos para realizar la conciliación, como revisar el estado de cuenta, compararlo con la cuenta del libro banco, verificar depósitos y cheques, y elaborar la conciliación para corregir errores y ajustar los saldos. También menciona las causas comunes de discrepancias de saldos como cheques en tránsito u omision

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)