Descargar para leer sin conexión

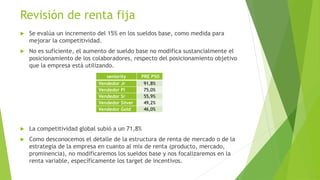

El documento resume los resultados de un análisis de renta variable realizado por una empresa. Se analizó la competitividad de los sueldos, encontrando que estaban por debajo del mercado. Para mejorarla, se propuso aumentar los targets de incentivos variable según el perfil de cada vendedor. Esto llevó la competitividad global al 103%. También se identificó la necesidad de revisar los criterios internos para determinar los sueldos base y los niveles de antigüedad.