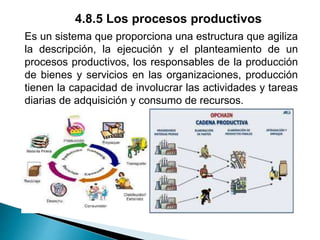

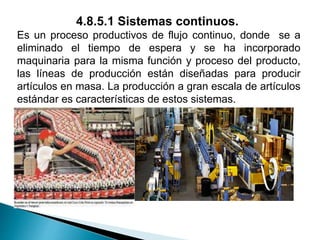

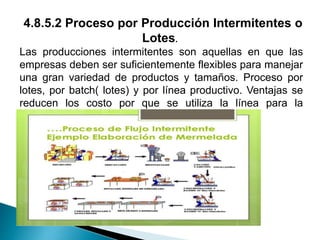

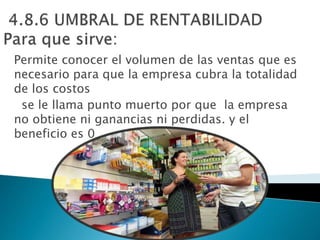

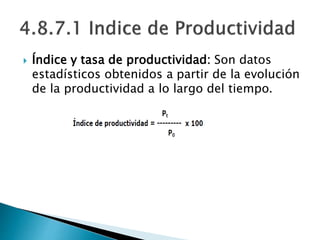

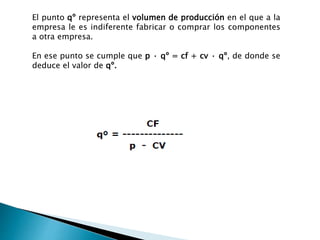

El documento discute conceptos relacionados con la productividad y los procesos productivos. Explica que la productividad mide la relación entre la producción y los insumos utilizados, y depende de factores como la organización del trabajo y la tecnología. También describe diferentes tipos de procesos productivos como los continuos, por lotes e intermitentes, y analiza decisiones como determinar el umbral de rentabilidad y si es más conveniente producir internamente o comprar insumos.