Descargado 109 veces

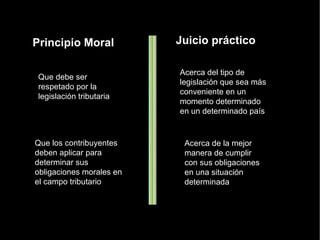

Este documento presenta los principios morales que deben respetarse en las legislaciones tributarias y por los contribuyentes al determinar sus obligaciones tributarias. Se describen seis principios morales que deben ser respetados por la legislación tributaria, como que los impuestos deben ser justos y utilizados para el bien común, y tres principios para los contribuyentes, como que tienen la obligación moral de pagar impuestos justos utilizados para el bien común. El documento analiza estas ideas en el contexto de contratos justos y la ética en negocios.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)