Costesiiottoayalatrujillo00002012

•Descargar como DOCX, PDF•

0 recomendaciones•354 vistas

Este documento presenta la solución a la distribución de los costos indirectos de fabricación (CIF) reales de una empresa entre sus departamentos de producción y servicios utilizando el método directo. La empresa tiene 3 departamentos de producción y 2 de servicios. Los CIF de los departamentos de servicios se distribuyen a los departamentos de producción en base a horas de mano de obra directa y número de trabajadores. El resumen presenta la distribución de los CIF reales entre los departamentos utilizando estas bases.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Costesiiottoayalatrujillo00002012

Similar a Costesiiottoayalatrujillo00002012 (20)

Más de cuerpo de bomberos ibarra

Más de cuerpo de bomberos ibarra (20)

Costesiiottoayalatrujillo00002012

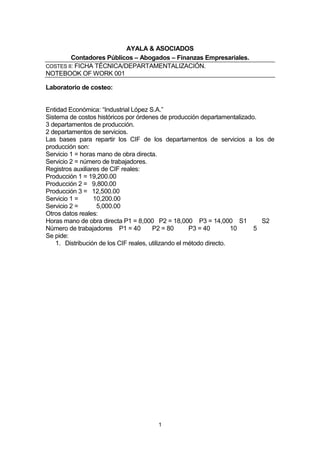

- 1. AYALA & ASOCIADOS Contadores Públicos – Abogados – Finanzas Empresariales. COSTES II: FICHA TÉCNICA/DEPARTAMENTALIZACIÓN. NOTEBOOK OF WORK 001 Laboratorio de costeo: Entidad Económica: “Industrial López S.A.” Sistema de costos históricos por órdenes de producción departamentalizado. 3 departamentos de producción. 2 departamentos de servicios. Las bases para repartir los CIF de los departamentos de servicios a los de producción son: Servicio 1 = horas mano de obra directa. Servicio 2 = número de trabajadores. Registros auxiliares de CIF reales: Producción 1 = 19,200.00 Producción 2 = 9,800.00 Producción 3 = 12,500.00 Servicio 1 = 10,200.00 Servicio 2 = 5,000.00 Otros datos reales: Horas mano de obra directa P1 = 8,000 P2 = 18,000 P3 = 14,000 S1 S2 Número de trabajadores P1 = 40 P2 = 80 P3 = 40 10 5 Se pide: 1. Distribución de los CIF reales, utilizando el método directo. 1

- 2. SOLUCIÓN: S1……………………P1 + P2 + P3 Base: Horas mano de obra directa Horas mano de obra directa = 8,000 + 18,000 + 14,000 Horas mano de obra directa = 40,000 S1…………P1 40,000--------------100% 8,000 X X = 8,000 * 100 40,000 X = 20% P1 = 0.20 *10,200 P1 = 2,040 S1 ……………….P2 40,000-------------100% 18,000 X 40,000 X = 18,000 * 100 X = 45% P2 = 0.45 * 10,200 P2 = 4,590 S1………………………P3 40,000--------------------------100% 14,000 X X = 14,000 * 100 40,000 X = 35% P3 = 0.35 * 10,200 P3 = 3,570 2

- 3. S2…………………P1 + P2 + P3 Base: Número de trabajadores. Número de trabajadores = 40 + 80 + 40 Número de trabajadores = 160 S2…………………………..P1 160-------------------100% 40 X= X = 40 * 100 160 X = 25% P1 = 0.25 * 5,000 P1 = 1,250 S2…………………………………………..P2 160---------------------100% 80 X= 160 X = 80 * 100 X = 50% P2 = 0.50 * 5,000 P2 = 2,500 S2…………………………………………………………….P3 160-------------100% 40 X= X = 40 * 100 160 X = 25% P3 = 0.25 * 5,000 P3 = 1,250 3

- 4. CIF REALES TOTALES PRODUCCIÓN PRODUCCIÓN PRODUCCIÓN SERVICIO SERVICIO 1 2 3 1 2 SERVICIOS 19,200 9,800 12,500 10,200 5,000 SERVICIO 10,200 2,040 4,590 3,570 1 SERVICIO 5,000 1,250 2,500 1,250 2 TOTAL 22,490 16,890 4 17,320