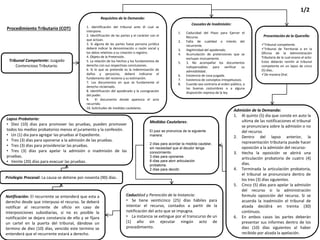

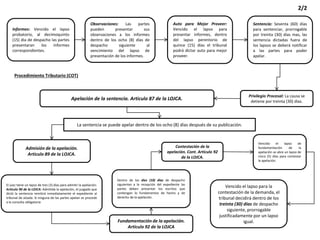

Este documento describe los requisitos y procedimientos para presentar una demanda ante un tribunal tributario en Ecuador. Incluye detalles sobre la identificación de las partes, los fundamentos legales, la presentación de pruebas, los informes escritos requeridos, y los plazos aplicables para cada etapa del proceso legal.