Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Ice cigarrillos y bebidas ejemplo

Similar a Ice cigarrillos y bebidas ejemplo (20)

Ice cigarrillos y bebidas ejemplo

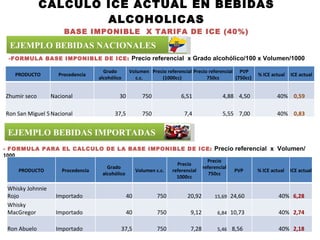

- 1. CALCULO ICE ACTUAL EN BEBIDAS ALCOHOLICAS BASE IMPONIBLE X TARIFA DE ICE (40%) EJEMPLO BEBIDAS NACIONALES -FORMULA BASE IMPONIBLE DE ICE: Precio referencial x Grado alcohólico/100 x Volumen/1000 EJEMPLO BEBIDAS IMPORTADAS - FORMULA PARA EL CALCULO DE LA BASE IMPONIBLE DE ICE: Precio referencial x Volumen/ 1000 PRODUCTO Procedencia Grado alcohólico Volumen c.c. Precio referencial (1000cc) Precio referencial 750cc PVP (750cc) % ICE actual ICE actual Zhumir seco Nacional 30 750 6,51 4,88 4,50 40% 0,59 Ron San Miguel 5 Nacional 37,5 750 7,4 5,55 7,00 40% 0,83 PRODUCTO Procedencia Grado alcohólico Volumen c.c. Precio referencial 1000cc Precio referencial 750cc PVP % ICE actual ICE actual Whisky Johnnie Rojo Importado 40 750 20,92 15,69 24,60 40% 6,28 Whisky MacGregor Importado 40 750 9,12 6,84 10,73 40% 2,74 Ron Abuelo Importado 37,5 750 7,28 5,46 8,56 40% 2,18

- 2. ICE CON REFORMA EN BEBIDAS ALCOHOLICAS EJEMPLO BEBIDAS NACIONALES - ICE ESPECÍFICO: Tarifa específica x Grado alcohólico/100 x Volumen/1000 - ICE ADVALOREM: Precio ex fábrica (ex aduana) x tarifa advalorem (75%) EJEMPLO BEBIDAS IMPORTADAS PRODUCTO ICE actual PVP sin IVA PVP sin IVA e ICE Ex fábrica proyectado) ICE específico Variación ICE dólares (ice actual) ICE específico Variación ICE dólares Contra año 1 ICE específico Variación ICE dólares Contra año 2 1ER AÑO 2DO. AÑO 3ER. AÑO Zhumir 0,59 4,02 3,43 1,72 1,31 0,72 1,35 0,04 1,4 0,05 Ron San Miguel 5 0,83 6,25 5,42 2,71 1,63 0,8 1,69 0,06 1,74 0,06 (1) La proyección se hizo suponiendo un margen del 100% desde el ex fábrica hasta el precio de venta al público sin IVA ni ICE (2) El ICE específico utilizado es progresivo en 3 años hasta llegar a $6,2 (3) La tarifa del ICE advalorem en el nuevo escenario es del 75% sobre el ex fábrica (ex aduana) cuando sobrepasa los USD 3,60 PRODUCTO ICE actual PVP sin IVA PVP sin IVA e ICE Ex Aduana- Ex fábrica proyectado (750 cc) Ex Aduana- Ex fábrica proyectado (1000 cc) ICE específico ICE Ad valorem reforma ICE Total propuesta 1ER AÑO Variación ICE dólares (ice actual) ICE Total propuesta 2DO AÑO Variación ICE dólares Contra año 1 ICE Total propuesta 3ER AÑO Variación ICE dólares Contra año 2 1ER AÑO Whisky Johnnie Rojo 6,28 21,96 15,69 7,84 10,46 1,74 5,88 7,62 1,35 7,68 0,06 7,74 0,06 Whisky MacGregor 2,74 9,58 6,84 3,42 4,56 1,74 2,57 4,31 1,57 4,37 0,06 4,43 0,06 Ron Abuelo 2,18 7,64 5,46 2,73 3,64 1,63 2,05 3,68 1,49 3,73 0,06 3,79 0,06

- 3. ICE CIGARRILLOS REFORMA 8ctvs .

- 4. COMPARATIVO VEHÍCULOS HÍBRIDOS SIN IVA Y SIN ICE PVP 46.000,00 NUEVA TARIFA ICE REFORMA 26% 11.960,00 IVA 7.493,81 CALCULO PVP 69.942,22 NUEVA TARIFA ICE 35% 16.100,00 IVA 8.177,05 CALCULO PVP 76.319,14 VEHÍCULOS HÍBRIDOS CON IVA E ICE PROPUESTA REFORMA VEHÍCULOS CON TABLA ACTUAL

- 5. CALCULO ICE VEHÍCULOS HÍBRIDOS EL QUE ES MAYOR SE USA COMO BASE IMPONIBLE EJEMPLO MMC= PVP / EX ADUANA -1 EX ADUANA 33.447,61 25% MMC 8.361,90 BASE IMPONIBLE 41.809,51 BASE IMPONIBLE (Es el mismo valor de PVP porque actualmente no tiene carga impositiva) 46.000,00 MARGEN DE COMERCIALIZACION (MMC) 37,53% PVP EX ADUANA

- 6. COMO HOY NO ESTAN GRAVADOS LOS VEHICULOS HÍBRIDOS HAREMOS UNA SIMULACIÓN 1. TENEMOS QUE OBTENER UN PVP (CON ICE E IVA) 2. CALCULAR EL VALOR FINAL DEL VEHICULO CON IMPUESTOS 1. TENEMOS QUE OBTENER UN PVP (CON ICE E IVA) 2. CALCULAR EL VALOR FINAL DEL VEHICULO CON IMPUESTOS BASE IMPONIBLE MAYOR 46.000,00 TARIFA ICE REFORMA 14% 6.440,00 BASE IMPONIBLE IVA 54.856,84 IVA 6.582,82 CALCULO NUEVO PVP 1 61.439,66 BASE IMPONIBLE MAYOR 46.000,00 NUEVA TARIFA ICE REFORMA 26% 11.960,00 NUEVA BASE IMPONIBLE IVA 62.448,41 IVA 7.493,81 CALCULO NUEVO PVP 2 69.942,22 APLICANDO TABLA DE LA REFORMA APLICANDO TABLA ACTUAL DE VEHÍCULOS BASE IMPONIBLE MAYOR 46.000,00 ICE 20% 9.200,00 BASE IMPONIBLE IVA 58.652,62 IVA 7.038,31 CALCULO NUEVO PVP 1 65.690,94 BASE IMPONIBLE MAYOR 46.000,00 NUEVA TARIFA ICE 30% 13.800,00 NUEVA BASE IMPONIBLE IVA 64.978,93 IVA 7.797,47 CALCULO NUEVO PVP 2 72.776,41 NUEVA TARIFA ICE 35% 16.100,00 NUEVA BASE IMPONIBLE IVA 68.142,09 IVA 8.177,05 CALCULO NUEVO PVP 3 76.319,14

- 7. COMPARACION TARIFAS ICE VEHICULOS Desde Hasta Tarifa actual Tarifa reforma híbridos - 20.000,00 5% 0% 20.000,00 30.000,00 10% 0% 30.000,00 35.000,00 15% 0% 35.000,00 40.000,00 15% 8% 40.000,00 50.000,00 20% 14% 50.000,00 60.000,00 25% 20% 60.000,00 70.000,00 30% 26% 70.000,00 en adelante 35% 32%