Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 03.05.2012

Similar a Informe de análisis 03.05.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 03.05.2012

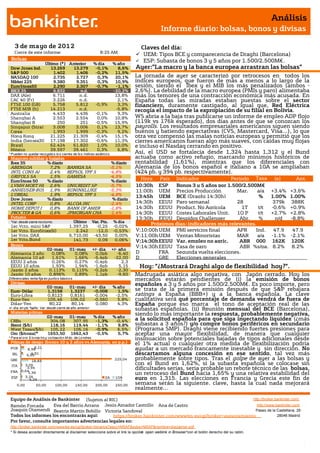

- 1. Análisis Informe diario: bolsas, bonos y divisas 3 de mayo de 201 2 Claves del día: Cierre de este informe: 8:25 AM UEM: Tipos BCE y comparecencia de Draghi (Barcelona) Bolsas ESP: Subasta de bonos 3 y 5 años por 1.500/2.500M€. Último (*) Anterior % día % año Dow Jones Ind. 13.269 13.279 -0,1% 8,6% Ayer:”La macro y la banca europea arrastran las bolsas” S&P 500 1.402 1.406 -0,2% 11,5% NASDAQ 100 2.735 2.727 0,3% 20,1% La jornada de ayer se caracterizó por retrocesos en todos los Nikkei 225 9.380 9.351 0,3% 10,9% índices europeos, que fueron de más a menos a lo largo de la EuroStoxx50 2.290 2.307 -0,7% -1,1% sesión, siendo el Ibex y el MIB los más penalizados (ambos - IBEX 35 6.832 n.d. -20,2% 2,6%). La debilidad de la macro europea (PMIs y paro) alimentaba DAX (Ale) 6.711 n.d. 13,8% más los temores de una contracción económica más acusada. En CAC 40 (Fr) 3.226 n.d. 2,1% España todas las miradas estaban puestas sobre el sector FTSE 100 (GB) 5.758 5.812 -0,9% 3,3% financiero, duramente castigado, al igual que, Red Eléctrica FTSE MIB (It) 14.213 n.d. -5,8% recogía el impacto de la expropiación de su filial en Bolivia. Australia 4.433 4.436 -0,1% 9,3% Shanghai A 2.553 2.554 0,0% 10,8% WS abría a la baja tras publicarse un informe de empleo ADP flojo Shanghai B 250 251 -0,5% 15,9% (119k vs 176k esperado), dos días antes de que se conozcan los Singapur (Straits) 3.008 3.006 0,1% 13,7% payrolls. Los resultados empresariales americanos siguen siendo Corea 1.993 1.999 -0,3% 9,2% buenos y batiendo expectativas (CVS, Mastercard, Visa…), lo que Hong Kong 21.225 21.309 -0,4% 15,1% otra vez compensó las malas noticias europeas y permitió que los India (Sensex30) 17.198 17.302 -0,6% 11,3% cierres americanos fueran algo más suaves, con caídas muy flojas Brasil 62.424 61.820 1,0% 10,0% e incluso el Nasdaq cerrando en positivo. México 39.597 39.461 0,3% 6,8% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Así, el USD se fortalecía desde 1,324 hasta 1,312 y el Bund Mayores subidas y bajadas actuaba como activo refugio, marcando mínimos históricos de Ibex 35 % diario % diario rentabilidad (1,61%), mientras que los diferenciales con ABENGOA 7,2% BANKIA SA -5,1% Alemania de los bonos español e italiano a 10A se ampliaban INTL CONS AI 2,4% REPSOL YPF S -4,8% (424 pb. y 394 pb. respectivamente). GRIFOLS SA 1,5% GAMESA -4,5% EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. LVMH MOET HE 2,6% UNICREDIT SP -5,7% 10:30h ESP Tasa Bonos 3 y 5 años por 1.500/2.500M€ ANHEUSER-BUS 1,9% KONINKLIJKE -5,3% 11:00h UEM Precios Producción Mar. a/a +3,4% +3,6% L'OREAL 1,9% REPSOL YPF S -4,8% 13:45h UEM BCE (Draghi 14:30h) % 1.00% 1.00% Dow Jones % diario % diario INTEL CORP 0,8% ALCOA INC -2,4% 14:30h EEUU Paro semanal 28 379k 388K HOME DEPOT I 0,8% BANK OF AMER -1,8% 14:30h EEUU Product. No Agrícola 1T Abr t/t -0,6% +0,9% PROCTER & GA 0,6% JPMORGAN CHA -1,4% 14:30h EEUU Costes Laborales Unit. 1Q P t/t +2,7% +2,8% Futuros 13:30h EEUU Despidos Challenger Abr. % n/d -8,8% *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.397,25 -0,25 -0,02% Próximos días: indicadores más relevantes. 1er Vcto. EuroStoxx50 2.242 -12,0 -0,53% V;10:00h UEM PMI servicios final APR Ind. 47.9 47.9 1er Vcto. DAX 6.710,00 -43,50 0,00% V;11:00h UEM Ventas Minoristas MAR a/a -1.1% -2.1% 1er Vcto.Bund 141,73 0,09 0,06% V;14:30h EEUU Var. empleo no agric. ABR 000 162K 120K Bonos V;14:30h EEUU Tasa de paro ABR %s/pa. 8.2% 8.2% 02-may 01-may +/- día +/- año Alemania 2 años 0,08% 0,08% 0,0pb -6,40 D FRA Segunda vuelta elecciones. Alemania 10 años 1,61% 1,66% -5,4pb -22,00 D GRE Elecciones generales EEUU 2 años 0,26% 0,27% -0,4pb 2,3 EEUU 10 años 1,93% 1,94% -1,6pb 5,15 Hoy: “¿Mostrará Draghi algo de flexibilidad hoy?”. Japón 2 años 0,113% 0,115% -0,2pb -2,30 Japón 10 años 0,896% 0,89% 1,1pb -9,60 Madrugada asiática algo negativa, con Japón cerrado. Hoy los Diferenciales renta fija en punto s básico s mercados estarán pendientes de (i) la emisión de bonos Divisas españoles a 3 y 5 años por 1.500/2.500M€. Es poco importe, pero 02-may 01-may +/- día % año Euro-Dólar 1,3158 1,3237 -0,008 1,5% se trata de la primera emisión después de que S&P rebajara Euro-Libra 0,8123 0,8161 -0,004 -2,5% ratings a España (BBB+) y a la banca española. La clave Euro-Yen 105,46 106,02 -0,560 5,8% cualitativa será qué porcentaje de demanda vendrá de fuera de Dólar-Yen 80,22 80,14 0,080 4,3% España porque eso marca el tono de aceptación real de las +/- día: en pb; %año : Var. desde cierre de año anterio r subastas españolas. (ii) Reunión mensual del BCE (Barcelona), Materias primas siendo lo más importante la respuesta, probablemente negativa, 02-may 01-may % día % año CRBs 304,08 307,95 -1,3% -0,4% a la solicitud española para que siga inyectando liquidez (¿más Brent ($/b) 118,16 119,44 -1,1% 9,8% subastas a 3 años?) y/o compre bonos periféricos en secundario West Texas($/b) 105,22 106,16 -0,9% 6,5% (Programa SMP). Draghi viene recibiendo fuertes presiones para Oro ($/onza)* 1653,50 1662,43 -0,5% 5,7% aceptar una mayor flexibilidad, de manera que cualquier * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres insinuación sobre potenciales bajadas de tipos adicionales desde Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) el 1% actual o cualquier otra medida de flexibilización podría POR 8,988,21 ayudar a un mercado francamente inestable y sin dirección. No IRL 4,91 6,60 descartamos alguna concesión en ese sentido, tal vez más GRE 18,83 225,04 probablemente sobre tipos. Tras el golpe de ayer a las bolsas y ITA 3,05 con el Bund en 1,62%, si la subasta española se colocase sin 3,94 0,64 dificultades serias, sería probable un rebote técnico de las bolsas, FRA 1,36 un retroceso del Bund hacia 1,65% y una relativa estabilidad del ESP 3,26 4,24 2A 10A euro en 1,315. Las elecciones en Francia y Grecia este fin de 0,00 50,00 100,00 150,00 200,00 250,00 semana serán la siguiente. clave, hasta la cual nada mejorará realmente… Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) PMI manuf. Abril 43.5 vs. 43.6 e. y 44.5 ant. (ii)La morosidad bancaria sigue subiendo según recogen los datos del primer trimestre que sitúan la global del sistema en el 8,2%. El dato es alto y lo peor es que continúa en ascenso después de ya muchos meses creciendo. ALEMANIA.- (i) En abril se destruyeron 19K frente a -10k esperado y -13k anterior, dato revisado desde -18K. Lo que deja la tasa de paro en 6,8% vs. 6,7% e. y 6,8% ant. (revisado desde 6,7%). (ii) PMI manuf. Final registra también un pequeño retroceso, situándose en 46.2 vs. 46.3 e. y ant. FRANCIA.- (i) PMI manuf. Final abril 46.9 vs. 47.3 e y ant. (ii) Ventas de coches nuevos retroceden -1,6% en abril hasta situarse en 166.632 coches. UEM.- (i) PMI manuf. Abril final 45.9 vs. 46 e y ant. Este datos se convierte en el peor desde junio de 2009 (ii) Tasa de paro marzo 10,9% tal y como se esperaba repitiendo el mes anterior. PORTUGAL.- Subasta de letras a 203 y 378 días se coloca el importe 1.500M€ (máximo del rango objetivo 1.250M€-1500M€), a tipos más elevados que en la subasta anterior pero por debajo de los tipos del secundario. ITALIA.- (i) PMI manuf. Abril 43.8 vs. 47.1 e y 47.9 ant.(ii) Tasa de paro marzo preliminar 9,8% vs. 9,4% e. y 9,6% ant. (rev. desde 9,3%); (iii) PPI mar. m/m 0,3% vs. 0,6% e. y 0,4% ant. a/a 2,7% vs. 3% e. y 3,2% ant. REINO UNIDO.- (i) PMI construcción abr. 55.8 vs. 54 e y 56.7 ant. (ii) Crédito al consumo neto marzo 0.4B GBP vs. 0.3B GBP e. y 0.3B GBP ant. (rv dsd 0.4B); (iii) Hipotecas concedidas mar. 49.9k vs. 48 k e y 49k ant. (iv) M4 marzo m/m -0,8% vs. -1,9% ant. a/a -5%vs. -4,1% ant. (rv dsd -3,4%). S&P.- Ha eliminado el “default selectivo” a Grecia tras el canje de deuda, situando el rating en CCC con perspectiva estable. EE.UU.- (i) Solicitudes sem. Hipotecas +0,1% vs. -3,8% ant. (ii) Encuesta empleo ADP abril 119k vs. 170k e. y 201k ant. (revisado desde 209k). (iii) Pedidos de fábrica-1,5% vs. -1,6% e. y +1,1% ant. (revisado desde +1,3%). CHINA: (i)PMI no manuf. Abril 56.1 vs. 58 ant. (ii) Geithner y Hillary están en Pekín en las conversaciones anuales de diálogo político-económico entre China y EEUU. Geithner pidió ayer un fortalecimiento del yuan, aunque “alabó” la ampliación del rango de fluctuación de la divisa china. Además, se les sugiere que reduzcan sus exportaciones, que potencien su consumo interno y adelgacen el peso empresas estatales. TAILANDIA.- Mantuvo tipos en el 3% tal y como se esperaba. SUIZA.- PMI Manuf. Abril 46.9 vs. 51 e y 51.1 ant. BRASIL.- PMI manuf. Abril 49.3 vs. 51.1 ant. (ii) Balanza comercial abril 881M$ vs. 300M$ e. y 2019M$ ant. Export. 8455M$ vs. 19300M$ e. y 209111M$ ant. Import. 18685M$ vs. 19000M$ e. y 18892M$ ant. INDIA.- PMI servicios abril 52.8 vs. 52.3 ant. NUEVA ZELANDA.- 1T tasa desempleo 6,7% vs. 6,3% e. y 6,4% ant. (rev. dsd 6,3%). Empleo t/t 1T +0,4% vs. 0,3% e. y 0,2% ant. a/a 0,9% vs. 0,9% e. y 1,6% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española RED ELÉCTRICA (Comprar, Cierre: 32,15€; Var. Día: -2,23%): Compensación por la nacionalización de TDE.- Según el Ministro de Energía boliviano, la compensación por TDE rondará los 39,9M$, importe que ingresó el país con su privatización, hace quince años. La cantidad se fijará en seis meses y el pago se hará en 180 días hábiles. Esta cifra estaría muy lejos de los 92M$ que REE pagó en 2002 a Unión Fenosa por la compañía y no cubriría las inversiones realizadas desde entonces, cercanas a los 88M$. En cualquier caso, el 1 de mayo de 2010, Bolivia nacionalizó Guacarachi (de la firma británica Rurelec) y todavía no se ha realizado el pago acordado. Impacto: Negativo. ABENGOA (Comprar; Cierre: 12,38€; Var. Día: +7,19%): Logra refinanciar 1.566M€ de deuda.- El grupo de ingeniería ha concluido con éxito la extensión de su deuda corporativa en más de 2 años, lo que implica la ausencia de vencimientos significativos hasta 2014. Bajo esta nueva refinanciación, Abengoa puede ampliar el importe del crédito en 300M€ adicionales durante los próximos 45 días. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas BMW (Cierre: 71,07€; Var. Día: -1,03%): Resultados 1T’12 baten expectativas y mantiene sus objetivos para el conjunto del año.- La compañía alemana superó las estimaciones del consenso al presentar un Ebit de 2.130 M.€ (+19%) frente a 1.720 M.€ estimados. Las ventas crecieron +14% y el margen Ebit de la división de automóviles ascendió al 18,1%, lo que permitió elevar el beneficio neto hasta 1.349 M.€ (+18%). BMW mantiene su objetivo de crecer en ventas y beneficios este año gracias a la creciente demanda de sus nuevas Series 1 y 3, que deberán compensar los gastos en el desarrollo de su nuevo vehículo eléctrico i3. Impacto: Positivo. FRANCE TELECOM (Cierre: 10,24€; Var. Día: -0,92%): Rdos. 1T’12 con reducción de márgenes por la fuerte competencia.- Cifras principales: Ingresos 10,92M€ (-2,7%) vs 10,81M€ esperado, EBITDA 3,43M€ (-8%) vs 3,45M€ esperado. No obstante, confirmó guidance esperando un flujo de caja libre operativo de 8.000M€ en 2012. Los agresivos descuentos en telefonía móvil del competidor galo Iliad, provocaron que France Telecom perdiese 615.000 clientes durante el 1T (-1,5% de la cuota de mercado) haciendo mella en sus resultados. Impacto: Negativo. VESTAS (Cierre: 48,15DKK; Var. Día: -5,59%): Rdos. 1T’12 muy flojos.- La compañía presentó unos decepcionantes resultados en el 1T, lastrada por el bajo nivel de entregas, los elevados costes de las turbinas y unas provisiones adicionales de 40M€ por un fallo en los aerogeneradores V90. Cifras principales del 1T: Pérdida neta -162M€ (+91%) vs -56,8M€ esperado; EBITDA -245M€ (+255%) vs -125M€ esperado; Ingresos 1.105M€ (+4%). Estos malos resultados arrastraron consigo a la cotización de Gamesa (-4,48%). Impacto: Negativo. SOCIETE GENERALE (Vender; Cierre 18,03€; Var. +1%): Rdos. 1T’12 más bien débiles.- Cifras principales comparadas con lo esperado por el consenso (Reuters): Ingresos 6.311M€ (-4,7%) vs 6.200M€ esperados. BNA 732M€ (-20,1%) vs 748,1M€ esperados. BNA de los negocios de banca de inversión 351M€ (-40,6%). Core Capital en 9,4%, por encima del 9% exigido por la EBA para junio, pero gracias a la venta de activos por 6.400M€. Las cifras parecen confusas y más bien débiles en términos de BNA, por lo que nos reafirmamos en nuestra recomendación de Vender. Impacto: Negativo. HERMES (Cierre: 276,95€ Var. Día: +3,63%): Las ventas aumentan un 17,6% en el 1T.- Las ventas del primer trimestre alcanzaron los 776,9 M€ gracias al fuerte crecimiento en Asia y en Europa excluyendo Francia. Las ventas de joyería aumentaron consistentemente, en especial la división “El arte de Vivir” la cual creció un 46%. Los relojes y artículos de mesa también tuvieron un fuerte trimestre con un crecimiento en ventas de un 27%. El tipo de cambio de los tres primeros meses tuvo un impacto positivo de 28 M€ en la cuenta de resultados. Impacto: Positivo. LUFTHANSA (Cierre: 9,91€; Var. Día: +0,75%): Recortará 3.500 puestos de trabajo.- La decisión se enmarca dentro del programa de reducción costes de la aerolínea de 1.500M€ hasta 2014, con el objetivo de volver a beneficios, reducir el impacto de los altos precios de combustible y la competencia del low cost. Este anuncio se ha producido apenas un día después de la presentación de resultados de Lufthansa, que duplicó su pérdida operativa en el 1T hasta -381M€ vs -289M€ esperado. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Consumo básico +0,54%; Tecnología +0,12%; Industriales +0,07%. Los peores: Energía -1,61%; Financieras -0,96%; Materiales -0,59%. Hasta el momento han publicado 375 compañías del S&P con un incremento medio del BPA ajustado de +8,47% frente al +0,6% esperado para 1T’12 al inicio de la temporada. El 68,8% ha sorprendido positivamente, el 10,1% sin sorpresas y el 21,1% se ha quedado por debajo de las expectativas. Ayer publicaron (compañías más importantes): CVS Caremark( 0,65$/acción vs 0,63e); Time Warner (0,67 vs 0,64e); Devon Energy (1,05 vs 1,426 e) y Mastercard (5,36 vs 5,291 e); Visa Inc (1,60 vs 1,504 e). Hoy publican (compañías más importantes): Antes de la apertura: Sara Lee (0,25$/acc. esp); Apache a las 14h (3,068$/acc.esp.); Kraft a las 22h (0,562$/acc. esp.) y después del cierre AIG (1,132$/acc. esp.). VISA (Cierre 122,19$; Var. Día: -0,73%).- La compañía presentó ayer al cierre unas cuentas 2T que batieron expectativas: total transacciones procesadas 13.000M$ (+8%), ingresos 2.578M$ (+15%), BNA 1.292M$ (+46%), BPA 1,60$/acción vs 1,50 esperado. Este resultado es fruto del aumento del gasto de los consumidores y de la expansión internacional. Además, mejoró su rango de previsiones para el conjunto del año. Tras el cierre, las acciones subían +2,3%. Actividad: Tarjetas de crédito. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas TARGET (Cierre: 57,98$; Var. Día: -0,05%).- La compañía dejará de vender los productos Kindle de Amazon mientras sí seguirá vendiendo otros e-books y tabletas. Parece que la decisión se ha tomado como medida defensiva ya que Amazon sería considerado como competencia más que como colaborador. Otros minoristas como Wal-Mart, Best Buy y RadioShack continúan vendiendo los productos de Amazon. Actividad: Venta al por menor. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.