Informe de análisis 28.09.2012

•

0 recomendaciones•123 vistas

El documento resume las noticias más importantes del día en los mercados financieros. Se espera que el rumbo de las bolsas europeas esté determinado por la reacción a los presupuestos generales del estado españoles para 2013 y la publicación de informes de auditoría sobre la banca española. Se prevé una apertura alcista en las bolsas, con ganancias pequeñas a medida que avance el día debido a la cautela en torno a estos eventos clave.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Informe de análisis 28.09.2012

Similar a Informe de análisis 28.09.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 28.09.2012

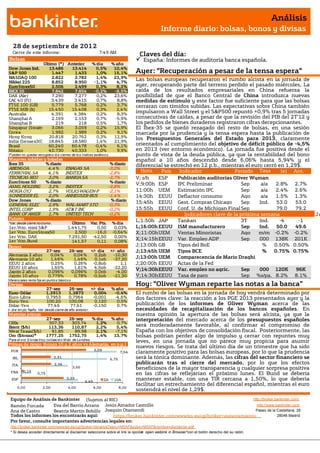

- 1. Análisis Informe diario: bolsas, bonos y divisas 28 de septiembr e de 201 2 Cierre de este informe: 7:49 AM Claves del día: Bolsas España: Informes de auditoría banca española. Último (*) Anterior % día % año Dow Jones Ind. 13.486 13.414 0,5% 10,4% S&P 500 1.447 1.433 1,0% 15,1% Ayer: “Recuperación a pesar de la tensa espera” NASDAQ 100 2.822 2.782 1,4% 23,9% Las bolsas europeas recuperaron el rumbo alcista en la jornada de Nikkei 225 8.852 8.950 -1,1% 4,7% EuroStoxx50 2.506 2.499 0,3% 8,2% ayer, recuperando parte del terreno perdido el pasado miércoles, La IBEX 35 7.842 7.854 -0,2% -8,5% caída de los resultados empresariales en China refuerza la DAX (Ale) 7.290 7.277 0,2% 23,6% posibilidad de que el Banco Central de China introduzca nuevas CAC 40 (Fr) 3.439 3.415 0,7% 8,8% medidas de estímulo y este factor fue suficiente para que las bolsas FTSE 100 (GB) 5.779 5.768 0,2% 3,7% cerraran con tímidos subidas. Las expectativas sobre China también FTSE MIB (It) 15.450 15.408 0,3% 2,4% Australia 4.391 4.384 0,2% 8,3% impulsaron a Wall Street y el S&P500 repuntó +0,9% tras 5 jornadas Shanghai A 2.169 2.153 0,7% -5,9% consecutivas de caídas, a pesar de que la revisión del PIB del 2T’12 y Shanghai B 219 218 0,5% 1,7% los pedidos de bienes duraderos registraron cifras decepcionantes. Singapur (Straits) 3.066 3.059 0,2% 15,9% El Ibex-35 se quedó rezagado del resto de bolsas, en una sesión Corea 1.992 1.989 0,2% 9,1% marcada por la prudencia y la tensa espera hasta la publicación de Hong Kong 20.818 20.762 0,3% 12,9% los Presupuestos Generales del Estado para 2013, claramente India (Sensex30) 18.845 18.580 1,4% 21,9% Brasil 60.240 60.478 -0,4% 6,1% orientados al cumplimiento del objetivo de déficit público de -4,5% México 40.730 40.333 1,0% 9,9% en 2013 (ver entorno económico). La jornada fue positiva desde el * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. punto de vista de la deuda pública, ya que la rentabilidad del bono Mayores subidas y bajadas español a 10 años descendió desde 6,06% hasta 5,94% y el Ibex 35 % diario % diario diferencial se estrechó en 12 p.b., mientras el euro cerró en 1,29$. ABENGOA 4,4% ENAGAS SA -3,0% FERROVIAL SA 4,1% INDITEX -2,8% Hora País Indicador Periodo Tasa (e) Ant. TECNICAS REU 3,0% BANKIA SA -2,7% V;Hora s/h ESP Tasa Publicación auditorías Oliver Wyman EuroStoxx 50 % diario % diario V;9:00h ESP IPC Preliminar Sep a/a 2.8% 2.7% ASML HOLDING 3,2% INDITEX -2,8% NOKIA OYJ 2,7% VOLKSWAGEN-P -2,1% 11:00h UEM Estimación IPC Sep a/a 2.4% 2.6% SCHNEIDER EL 2,0% ANHEUSER-BUS -1,4% 14:30h EEUU Deflactor consumo Ago a/a 1.5% 1.3% Dow Jones % diario % diario GENERAL ELEC 2,9% WAL-MART STO -0,3% 15:45h EEUU Gest. Compras Chicago Sep Ind. 53.0 53.0 INTEL CORP 1,9% AT&T INC -0,2% 15:55h EEUU Conf. U. de Michigan Final Sep 79.0 79.2 BANK OF AMER 1,7% UNITED TECH -0,2% Indicadores clave de la próxima semana Jm Futuros Último Var. Pts. % día *Var. desde cierre no cturno . L;1:50h JAP Tankan 3T Ind. -4 -1 u 1er.Vcto. mini S&P 1.441,75 0,50 0,03% L;16:00h EEUU ISM manufacturero Sep Ind. 50.0 49.6 lm 1er Vcto. EuroStoxx50 2.500 -16,0 -0,64% X;11:00h UEM Ventas Minoristas Ago m/m -0.2% -0.2% 1er Vcto. DAX 7.291,50 -42,50 0,00% 1er Vcto.Bund 141,57 0,11 0,08% X;14:15h EEUU Var. Empleo ADP Sep 000 138K 201K Bonos J;13:00h GB Tipos del BoE % 0.50% 0.50% 27-sep 26-sep +/- día +/- año J;13:45h UEM Tipos BCE % 0.75% 0.75% Alemania 2 años 0,04% 0,04% 0,2pb -10,30 Alemania 10 años 1,46% 1,46% 0,1pb -37,20 J;13:00h UEM Comparecencia de Mario Draghi EEUU 2 años 0,25% 0,26% -0,8pb 1,1 J;20:00h EEUU Actas de la Fed EEUU 10 años 1,65% 1,61% 4,5pb -22,20 V;14:30h EEUU Var. empleo no agric. Sep 000 120K 96K Japón 2 años 0,096% 0,096% 0,0pb -4,00 Japón 10 años 0,779% 0,78% -0,5pb -21,30 V;14:30h EEUU Tasa de paro Sep %s/pa. 8.2% 8.1% Diferenciales renta fija en punto s básico s Divisas Hoy: “Oliver Wyman reparte las notas a la banca” 27-sep 26-sep +/- día % año Euro-Dólar 1,2913 1,2873 0,004 -0,4% El rumbo de las bolsas en la jornada de hoy vendrá determinado por Euro-Libra 0,7953 0,7964 -0,001 -4,6% dos factores clave: la reacción a los PGE 2013 presentados ayer y la Euro-Yen 100,20 100,08 0,120 0,5% Dólar-Yen 77,46 77,61 -0,150 0,7% publicación de los informes de Oliver Wyman acerca de las +/- día: en pb; %año : Var. desde cierre de año anterio r necesidades de recapitalización de los bancos españoles. En Materias primas nuestra opinión la apertura de las bolsas será alcista, ya que la 27-sep 26-sep % día % año interpretación del mercado acerca de los presupuestos españoles CRBs 307,33 303,74 1,2% 0,7% Brent ($/b) 113,36 110,87 2,2% 5,4% será moderadamente favorable, al confirmar el compromiso de West Texas($/b) 91,85 89,98 2,1% -7,1% España con los objetivos de consolidación fiscal. Posteriormente, las Oro ($/onza)* 1777,25 1752,75 1,4% 13,7% bolsas podrían perder algo de impulso y cerrar con repuntes muy * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres leves, en una jornada que no parece muy propicia para asumir Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) nuevos riesgos. Se trata del último día de un trimestre que ha sido 5,09 POR 7,54 claramente positivo para las bolsas europeas, por lo que la prudencia IRL 2,31 6,75 será la tónica dominante. Además, las cifras del sector financiero se ITA 2,36 publicarán tras el cierre del mercado, por lo que los efectos 3,66 beneficiosos de la mayor transparencia y cualquier sorpresa positiva FRA 0,15 0,75 en las cifras se reflejarían el próximo lunes. El Bund se debería ESP 3,33 4,49 2A 10A mantener estable, con una TIR cercana a 1,50%, lo que debería facilitar un estrechamiento del diferencial español, mientras el euro 0,00 2,00 4,00 6,00 8,00 sostendrá el nivel de 1,29$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Gobierno presentó ayer los Presupuestos Generales del Estado para el año 2013, que tienen como objetivo el cumplimiento del objetivo de déficit de -4,5% en 2013 para el conjunto de las Administraciones Públicas y contemplan un recorte de -8,9% en el gasto de los Ministerios. El gasto del Estado se situará en 169.775 M.€, de los que un 63,2% corresponde al gasto social (pensiones, prestaciones por desempleo, etc.). El gasto en intereses de la deuda subirá +33,8% hasta 38.590 M.€. Junto con los Presupuestos, se ha presentado un paquete de reformas estructurales, entre las que destaca la liberalización de sectores, el desarrollo de la reforma laboral y reestructuración de las administraciones públicas. El informe completo acerca de los PGE 2013 y las medidas estructurales se adjunta al final de este informe. (ii) Las ventas minoristas cayeron bastante menos de lo esperado en agosto: -2,1% vs -6,1% esperado y -7,4% en julio. (iii) Los depósitos del sector privado residente en la banca española se redujeron en agosto un 0,89% con respecto al mes anterior. (iv) Castilla-La Mancha solicitará 800 M.€ al Fondo de Liquidez Autonómico. (iv) La agencia de calificación Egan-Jones ha rebajado el rating de España desde CC hasta CC-. UEM.- Los principales indicadores de confianza han vuelto a retroceder en el mes de septiembre, La confianza del consumidor se ha mantenido estable y la confianza en el sector industrial repunta ligeramente, pero el indicador de clima empresarial fue decepcionante (-1,34 frente a -1,20 esperado) y la confianza en el sector servicios se deteriora desde -10,8 hasta -11,1. ITALIA.- Emitió 6.645 M.€ en bonos, un importe que sitúa en la parte alta del rango previsto por el Tesoro italiano. Los bonos cupón flotante con vencimiento en 2017 se colocaron con u tipo medio de 4,56%, mientras que los bonos a 5 años se emitieron con un tipo medio de 4,09% y los bonos a 10 años con un tipo medio de 5,24%. Los costes financieros han sido inferiores a los de las anteriores emisiones, aunque la demanda ha sido más débil. (ii) Mario Monti afirmó ayer que el BCE no debería imponer condiciones macroeconómicas adicionales a los países antes de iniciar su programa de compra de deuda y que el FMI no debería estar implicado en la supervisión. ALEMANIA.- El número de desempleados ha vuelto a aumentar en septiembre, por sexto mes consecutivo. No obstante, lo ha hecho en menor medida de lo esperado (9k vs 10ke) y no ha afectado a la tasa de paro, que se mantiene en el 6,8%. REINO UNIDO.- El PIB del 2T’12 registró una contracción de -0,4%, una décima mejor de lo esperado gracias a una contribución de la construcción y de la producción industrial mayor de lo estimado de forma preliminar. EE.UU.- (i) El PIB del 2T’12 ha sido revisado a la baja desde +1,7% hasta +1,3%, cifra que revela clara desaceleración de la economía americana, que había crecido +4,1% en el 4T’11 y +2,0% en el 1T’12. La revisión a la baja del consumo, desde +1,7% a +1,5% es la causa fundamental de esta ralentización. (ii) Los pedidos de bienes duraderos retrocedieron -13,2% frente a -5% esperado y +3,3% anterior. Se trata del mayor descenso desde enero de 2009 debido a la brusca disminución de la demanda en aviación civil. El descenso también afectó a los bienes duraderos excluyendo elementos transporte, que cayeron -1,6% vs +0,2% esp. vs -1,3% anterior. (iii) Las preventas de viviendas retrocedieron -2,6% en agosto, cuando se esperaba un tímido aumento de +0,3%. Tras el descenso del mes de agosto, la tasa interanual de preventas de vivienda se desacelera desde +15,2% hasta +9,6% frente a +13,5% esperado. (iv) Las solicitudes semanales de desempleo se situaron en 359k frente a 375k est. y 385k ant. y el paro de larga duración se sitúa desciende desde 3275k hasta 3271k frente a 3288k est. JAPÓN.- (i) La tasa de paro de agosto se redujo al 4,2% frente a 4,3% esperado y anterior. (ii) El IPC interanual se situó en agosto en -0,4% frente a -0,5% esperado y -0,4% anterior. La tasa subyacente retrocedió -0,5%, en línea con las estimaciones. (iii) Las ventas minoristas repuntaron de forma inesperada +0,5% frente a -0,3% esperado y -0,7% anterior. Con este incremento, la tasa interanual se sitúa en +1,8% frente a -0,3% estimado y -1,5% anterior. (iv) La producción industrial retrocedió -1,3% en agosto frente a -0,5% estimado. En términos interanuales, el descenso es de -4,3% frente a -3,4% esperado y -0,8% anterior. (v) Las viviendas iniciadas prosiguieron su descenso en agosto, con una caída de -5,5%. (vi) La producción de vehículos se incrementó +4,5% frente a +16,7% anterior. COREA DEL SUR.- La producción industrial descendió -0,7% frente a -0,4% esperado y -1,6% anterior. La tasa interanual se sitúa en +0,3% frente a +0,7%. AUSTRALIA.- El crédito al sector privado se incrementó en agosto +4,1% interanual frente a +4,3% esperado. PETRÓLEO/RÁN.- Aunque EE.UU. se resiste a trazar una “línea roja” con respecto a la evolución del programa nuclear iraní, el Presidente israelí (Netanyahu) sugirió ayer que, puesto que a Irán le quedan sólo unos meses para disponer de una bomba nuclear operativa, Israel podría verse forzado a intervenir militarmente antes de las elecciones americanas del 6 de noviembre. Como consecuencia de ello, el Brent repuntó bruscamente unos 3$, hasta el entorno de 112$. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española SECTOR FINANCIERO: Filtraciones a prensa del contenido del informe de Oliver Wyman.- Parece que se han filtrado a determinados medios de comunicación algunas de las cifras que Oliver Wyman publicará esta tarde a partir de las 18h: BMN presenta un déficit de recursos propios de 2.200M€, da por rotas las negociaciones con B.Popular y estaría incluida en el denominado Grupo 2 (entidades que necesitan que el Estado las recapitalice, sin capacidad para hacerlo por sí mismas y obligadas a transferir activos a la SGA o “banco malo”, aunque no es seguro que se publique una clasificación en 3 grupos, como inicialmente se anunció). Parece que presentará un plan muy duro de venta no sólo de activos, sino también de actividades, con el objetivo de reducir todo lo posible la inyección de capital público y evitar así su nacionalización completa y posterior venta. El déficit de Cataluña Caixa sería entre 9.000M€ y 10.000M€, por lo que también estaría incluida en el Grupo 2. El déficit de B.Popular sería de 3.000M€, sin que se sepa si estará en Grupo 2 ó 1, siendo el escenario más probable la inyección de CoCos (convertibles contingentes), aunque el importe parece algo elevado como para poder limitarse sólo a esa opción. Parece que en Grupo 0 estarán incluidos: CaixaBank, B.Santander, BBVA, Kutxabank, Bankinter y, parece que también, B.Sabadell (sobre el cual había serias dudas al respecto). La única sorpresa en el Grupo 0, de ser ciertas estas filtraciones a prensa, sería la inclusión de B.Sabadell. En general, estos desenlaces están ya descontados por el mercado, siendo los detalles lo único realmente nuevo, particularmente el importe de B.Popular (tal vez más elevado de lo que en general se esperaba). Creemos que prácticamente todo estaría en línea con lo esperado, de manera que la transparencia que aportaría la publicación formal del informe esta tarde tendría impacto positivo en el mercado ya el lunes. DIA (Comprar, P. Objetivo: 4,47€; Cierre: 4,20€; Var. Día: +1,25%): Compra el negocio de Schlecker en España y Portugal.- Ha acordado la compra para reforzar su gama de productos de hogar, salud y belleza. Independientemente de la deuda de Schlecker, DIA ha comunicado a la CNMV que la operación contempla un valor de la empresa (Schlecker España) de 70,5M€. Anuncian que el precio final se acordará en función del endeudamiento y de la tesorería de la compañía en España y Portugal. El pago de la transacción se realizará en efectivo. Schlecker es una distribuidora minorista de productos de belleza, salud y belleza de precios competitivos. Tiene 1.127 tiendas y 3 centros de distribución en España, 41 tiendas y 1 centro de distribución en Portugal. Por lo que la distribuidora española pasará a operar 4.000 tiendas y 21 almacenes en España y 600 tiendas y 4 almacenes en Portugal. Las ventas netas en Portugal y España alcanzaron los 318M€ en 2011. Impacto: Positivo. 3.- Bolsas europeas CREDIT AGRICOLE (Cierre 5,50€; Var. +3,82%): Podría vender Emporiki (Grecia) antes de cerrar 2012.- Parece que tiene negociaciones avanzadas con los 3 principales bancos griegos para venderle Emporiki por 1€. La inversión fue 600M€, ya amortizada, pero las autoridades griegas exigen para la venta que CA cubra el déficit de recursos propios, estimado en unos 2.500M€ (además de dejar intacta la liquidez de Emporiki). Por tanto ese importe podría ser el coste final de salida de CA en Emporiki. Cualitativamente sería una buena noticia su salida de Grecia, a pesar del coste adicional estimado. Impacto: Positivo. BAYER (Comprar, Cierre: 68,4€; Var. Día: +1,33%): La FDA aprueba anticipadamente Stivarga.- Con un mes de adelanto con respecto a lo previsto el regulador estadounidense ha aprobado el medicamento para el tratamiento de cáncer de colon, estando listo para su distribución a partir del viernes. El precio fijo es de 9.350$ para un tratamiento de 28 días y Onyx recibirá el 20% de los royalities. Bayer no ha realizado previsión alguna sobre las ventas potenciales de este medicamento si bien podrían alcanzar según algunos expertos del sector unos 1.000M$ en 2020. La compañía está pendiente también de la aprobación del medicamento en Europa. Impacto: Positivo. HEINEKEN (Cierre: 46€; Var. Día: -0,47%): Comprará APB por 6.300M$.- Los accionistas de Fraser and Neave (F&N) votaron a favor de vender Asia Pacific Breweries (APB) a Heineken por 6.300M$ (53$ por acción). Con el resultado de la votación, se termina formalmente con dos meses de duras negociaciones con los diferentes grupos empresariales relacionados con APB. Heineken ahora será propietaria del 100% de APV, antes tenía el 56%. El precio que está pagando Heineken podría resultar excesivo dado que ya opera en el negocio de APB, ofreciendo limitadas sinergias y un acotado incremento de ventas. Sin embargo, los bajos costes de financiación para la cervecera europea y el gran potencial de crecimiento del mercado asiático hacen que el acuerdo pueda incrementar las ganancias de la compañía en el corto plazo. Los ingresos de APB aumentaron un 49% en los dos últimos años. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +1,57%; Energía +1,3%; Materiales +1,21%. Los peores: Utilities -0,44%; Telecomunicaciones +0,12%; Consumo básico +0,35%. RIM (Cierre: 7,14$; Var. Día: +2,0%).- La compañía presentó tras el cierre del mercado unos resultados que batieron expectativas. Resultados comparados con el consenso de Reuters: Ingresos: 2.900M$ (+2%) vs. 2.500M$ e.; BPA con extraordinarios: -0,45$/acc. vs. 0,63$/acc. ant. BPA sin extraordinarios: -0,27$/acc. vs. -0,46$ esperado por el consenso. Asimismo, ha incrementado su caja hasta 2.300M$ desde 2.200M$ anterior y sus envíos de BlackBerry se situaron en 7.4 millones frente a 6.9 millones esperado por el consenso. La compañía canadiense ya ha procedido a reducir la mitad de los 5.000 empleos que indicaba en su plan de reestructuración. Las acciones subieron más del 21%. RIM está trabajando en el lanzamiento de su último modelo BB10 y mientras tanto su estrategia se ha redirigido hacia mercados emergentes con dispositivos de menor coste a los que venden tanto Samsung como Apple. Actividad: Tecnología. MEDTRONIC (Cierre: 43,48$; Var. Día: +0,95%).- La compañía adquirirá el fabricante de implantes ortopédicos Kanghui Holdings por 816M$ en efectivo, aunque la transacción representa 755M$, si excluimos la tesorería de Kanghui Holdings. De este modo Medtronic consigue entrar en el mercado de instrumentos médicos chino, ofreciendo una prima del 22% con respecto al cierre de ayer. La operación nos parece algo cara considerando que está pagando 32x Ebitda, teniendo en cuenta que en el último año las operaciones corporativas similares se han realizado a una media de 14x Ebitda. No obstante, Medtronic continúa realizando operaciones que le permitan alcanzar el objetivo que se ha marcado para 2016, diversificar sus ventas con un 20% en mercados emergentes frente al 10% actual. Actividad: Fabricante de dispositivos médicos. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis 27 sept 2012 España Nota especial: Presupuestos Generales del Estado “Presupuestos y Reformas para cumplir con Europa” I.- Resumen.- El Ejecutivo ha presentado unos Presupuestos muy austeros, de eso no cabe duda. Pero la cuestión es ¿resultan creíbles? Nuestra primera impresión es moderadamente positiva respecto a los mismos. Entre otros aspectos, porque se centran en la reducción del gasto, partida más controlable, que en el aumento de los ingresos. Lo malo es que estos Presupuestos para 2013 suponen que en 2012 el déficit será del 6,3%, algo difícil de cumplir. Aún así, el Ministro de Hacienda ha sido tajante afirmando que sí se logrará. Paralelamente, se ha anunciado un Plan Nacional de Reformas bastante ambicioso, siguiendo las recomendaciones de la Comisión Europea y el FMI. II.- Proyecto de Presupuestos Generales del Estado para 2013- En una reunión extraordinaria del Consejo de Ministros, el Gobierno ha presentado el proyecto para los Presupuestos Generales del Estado del próximo año. Los Presupuestos parten de un techo de gasto de 126.792M€, anunciado anteriormente, y se han diseñado para cumplir los objetivos de déficit fiscal pactados con Bruselas: (% PIB) 2011 2012e 2013e 2014e Administración Central -5,2 -4,5 -3,8 -2,7 y Seguridad Social CCAA -3,3 -1,5 -0,7 -0,1 Corporaciones Locales -0,4 -0,3 0,0 0,0 Total -8,9 -6,3 -4,5 -2,8 En definitiva, este Presupuesto pretende reducir el déficit desde el 6,3% que se espera lograr en 2012, al 4,5%. Son Presupuestos en tiempos de crisis, para tratar de salir de la crisis, según ha declarado la Vicepresidenta. Sólo incluye aumentos en la partida de pensiones, becas e intereses de la deuda. Concretamente, las pensiones se revalorizarán en 2013 un +1%, lo que seguramente sea una subida inferior al IPC registrado. Creemos que el Ejecutivo no puede permitirse un coste adicional: cada 1% de subida en las pensiones implica un sobrecoste de unos 1.100M€. En relación a la subida de las pensiones en 2012 (está presupuestado un incremento del +1% cuando el IPC se encuentra en el +2,7%), el ministros de Hacienda rehusó concretar si se Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Beatriz Martín Bobillo http://www.bankinter.com/ Jesús Amador Castrillo Eva del Barrio Joaquín Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 6. Análisis 27 sept 2012 España revalorizarán conforme a la inflación de noviembre. Creemos que no lo harán ya que esto supondría unos gastos adicionales de unos 2.200M€. Los Presupuestos se han elaborado en base a un cuadro macroeconómico ya conocido, que adjuntamos en la siguiente tabla: El ministro de Hacienda ha declarado que se va a cumplir “con creces” la previsión de ingresos tributarios en 2012. Recalca que se cumplirá con el objetivo de déficit de 2012. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Beatriz Martín Bobillo http://www.bankinter.com/ Jesús Amador Castrillo Eva del Barrio Joaquín Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 7. Análisis 27 sept 2012 España Partiendo de esa base, en 2013 hay un esfuerzo importante de contención del gasto. El ajuste fiscal se corresponde con un 58% de menor gasto y un 42% de mayores ingresos, frente al 44%-56% presupuestado en 2012. El Presupuesto contempla un incremento de los ingresos tributarios de +3,8%. Es superior al incremento nominal del PIB (+1,2%) por todas las medidas que se están tomando. Destacaríamos lo siguiente: Nuevo gravamen para loterías para premios superiores a 2.500€ (20%) Se gravarán las plusvalías de corto plazo (inmobiliarias y bursátiles) al tipo general del IRPF. Se vuelve así al régimen anterior a 2007. Los gastos del Estado aumentan +5,6%, básicamente por lo siguiente: Aumento intereses de la deuda pública (suben 9.800M€ en relación a lo presupuestado en 2012, hasta 38.600M€). Aportación del Estado a la Seguridad Social. Las prestaciones no contributivas van a cargo del Estado. Así, con el IVA se estarían pagando prestaciones sociales. Sin tener esto en cuenta, los gastos caerían -5%. Los gastos de los ministerios descienden un -8,9% (quedan por debajo de 40.000M€). Es un presupuesto eminentemente social: el 63% del total es de gasto social (pensiones, desempleo, etc.). III.- Planes de Futuro.- El Ejecutivo va a seguir trabajando en tres áreas: 1) Consolidación fiscal, 2) Reestructuración del sistema financiero y 3) Reformas estructurales. Dentro de este último capítulo, que es el más novedoso, se harán avances en los siguientes campos: - Desarrollo de la Reforma Laboral - Reestructuración de las Administraciones Públicas - Plan de emprendedores - Unidad de mercado, simplificación de requisitos en los negocios - Liberalización de sectores como el de la electricidad, las telecomunicaciones y los servicios - Mejoras en la educación En conjunto, 43 nuevas leyes que se pondrán en marcha durante los próximos 6 meses. Así, pretenden reformar la estructura económica del país para que sea capaz de crecer y de crear en empleo. Destacaríamos tres medidas: - Plan de incentivos al vehículo eficiente, PIVE (como un plan Prever), que se pondrá en marcha el próximo 1 de octubre. Es una subvención directa de 2.000 euros al consumidor cuando compre vehículos eléctricos o más eficientes energéticamente. Más información en: Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Beatriz Martín Bobillo http://www.bankinter.com/ Jesús Amador Castrillo Eva del Barrio Joaquín Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 8. Análisis 27 sept 2012 España http://www.lamoncloa.gob.es/ConsejodeMinistros/Referencias/_2012/refc20120927.ht m#VehiculoEficiente - Real decreto por el que se regula la Comisión Consultiva Nacional de Convenios Colectivos con el objetivo de desbloquear los conflictos que surjan en los convenios colectivos. Así se acaba con la vía muerta de bloqueo entre empresas y trabajadores cuando no hay acuerdo. - Real decreto que desarrolla el “paquete lácteo”, con medidas como la implantación de un contrato obligatorio entre productores e industrias. III.- Plan Nacional de Reformas.- Paralelamente al anuncio de los Presupuestos, el ministro de Economía y Competitividad ha presentado un Plan Nacional de Reformas que abarca cuatro áreas: 1) Empleo: - Sistema Dual para acercar la formación al trabajo. - Intermediación laboral. - Estrategia de emprendimiento. - Mejorar la educación. 2) Sostenibilidad de Finanzas Públicas: - Creación de la Autoridad Fiscal Independiente. Vigilará ejecución de los presupuestos. - Información mensual de las cuentas de las CCAA. - Fondo de Liquidez de las CCAA (FLA): ya se ha hecho un desembolso de 3.000M€ - Sostenibilidad sistema público de pensiones: antes de finales de año se presentarán propuestas para aumentar la edad efectiva de la jubilación y adecuar el sistema de pensiones a la realidad. Todo ello se discutirá dentro del Pacto de Toledo. - Se adoptarán medidas para limitar la jubilación anticipada. - Se cerrarán empresas públicas. - Racionalización de las AAPP para evitar duplicidades. - Reforma del régimen electoral y homogeneización de sueldos de alcaldes, etc. 3) Mejorar el entorno empresarial: - Nueva ley sobre el Mercado Único para asegurar la libre circulación de mercancías y liberalización de servicios. Se hará una homogeneización para todas las CCAA. - Liberalización de los servicios profesionales. - Figura del “empresario de responsabilidad limitada”. - Mejora tratamiento concursal. - Mejorar acceso al MaB para que sea más fácil que las Pymes se financien. - Fomentar la exportación, con mayor peso del ICEX que centralizará todo. - Se creará una agencia estatal de investigación para avanzar en I+D+i. 4) Mejorar la competencia: - Nueva ley del sector eléctrico para avanzar en su liberalización. - Nueva ley de telecomunicaciones para avanzar en la expansión de las redes. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Beatriz Martín Bobillo http://www.bankinter.com/ Jesús Amador Castrillo Eva del Barrio Joaquín Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción

- 9. Análisis 27 sept 2012 España IV.- Conclusión.- En relación a los Presupuestos, haríamos la siguiente valoración: Aspectos positivos: - Tiene más ajuste de gasto (58%) que de ingresos (42%). Por tanto, parece enfocado en bajar gasto y no en subir impuestos. - Todavía no se “tocan” las pensiones. Creemos que esto sería el “último cartucho” del Ejecutivo. Aspectos negativos: - Se han elaborando suponiendo una caída del PIB real de -0,5%. Nosotros estimamos una contracción de -0,8% y hay instituciones como el FMI que prevén una caída de - 1,2%. - La previsión de la tasa de paro también es bastante optimista (24,3%). No son unos Presupuestos perfectos, pero nuestra opinión es moderadamente positiva respecto a los mismos. En este sentido, fuentes de la Comisión Europea los han valorado favorablemente. Además, el ministro de Hacienda ha sido tajante al señalar que en 2012 se cumplirá con el 6,3% de déficit. Por otro lado, se han presentado multitud de iniciativas para tratar de mejorar la competitividad del país y volver a la senda del crecimiento. Muchas de ellas, siguiendo las directrices de la Comisión Europea y el FMI. En definitiva, pensamos que el Ejecutivo ha dado un paso en el camino correcto. Adjuntamos link a la presentación de los Presupuestos-> http://www.lamoncloa.gob.es/NR/rdonlyres/59F303C7-775D-463F-8DB3- 7353869B407D/0/PresupuestosgeneralesdelEstado2013.pdf Adjuntamos link a la “Estrategia española de política económica. Balance y reformas estructurales para el próximo semestre”. -> http://www.lamoncloa.gob.es/ConsejodeMinistros/Referencias/_2012/refc20120927.htm#Estr ategia Fuentes: Moncloa, Reuters. Bankinter Análisis (sujetos al RIC): http://broker.bankinter.com/ Ramón Forcada Ana de Castro Beatriz Martín Bobillo http://www.bankinter.com/ Jesús Amador Castrillo Eva del Barrio Joaquín Otamendi Paseo de la Castellana, 29 Todos los informes disponibles en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf "open weblink in Browser" con el botón derecho de su ratón. * Si desea acceder directamente al disclaimer seleccione sobre el link la opción