Informe diario 28

•

0 recomendaciones•166 vistas

El documento resume la estrategia de inversión para la semana del 28 de enero al 4 de febrero. Las bolsas registraron avances leves con el mercado manteniéndose firme. Los bonos italianos podrían verse presionados antes de las elecciones, estrechándose el diferencial con los españoles. El euro podría frenar su rally alcista tras su apreciación reciente.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Informe diario 28

Similar a Informe diario 28 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe diario 28

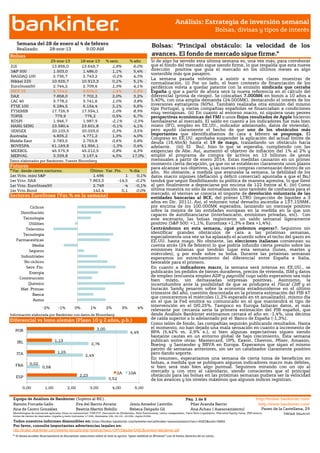

- 1. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 28 de enero al 4 de febrero Bolsas: "Principal obstáculo: la velocidad de los Realizado: 28-ene-13 9:00 AM Bolsas avances. El fondo de mercado sigue firme." 25-ene-13 18-ene-13 % sem. % año Si de algo ha servido esta última semana es, una vez más, para corroborar DJI 13.896,0 13.649,7 1,8% 6,0% que el fondo del mercado sigue siendo firme, lo que respalda que esta nueva S&P 500 1.503,0 1.486,0 1,1% 5,4% dirección positiva que guía el mercado en los últimos meses es algo sostenible más que pasajero. NASDAQ 100 2.736,7 2.743,2 -0,2% 4,3% La semana pasada volvimos a asistir a nuevas claras muestras de Nikkei 225 10.926,7 10.913,3 0,1% 5,1% normalización. (i) Por un lado, el buen contexto de financiación de los EuroStoxx50 2.744,2 2.709,6 1,3% 4,1% periféricos volvía a quedar patente con la emisión sindicada que cerraba IBEX 35 8.724,6 8.604,0 1,4% 6,8% España y que a partir de ahora será la nueva referencia en el cálculo del DAX 7.858,0 7.702,2 2,0% 3,2% diferencial (prima de riesgo). Se colocaban 7.000M€ en bonos a 10 años a CAC 40 3.778,2 3.741,6 1,0% 3,8% 5,40%, con una amplia demanda (24.000M€), destacando el interés de los FTSE 100 6.284,5 6.154,4 2,1% 6,6% inversores extranjeros (60%). También realizaba otra emisión del mismo tipo Portugal, y varias compañías españolas se financiaban a condiciones FTSEMIB 17.726,9 17.554,1 1,0% 8,9% muy ventajosas. (ii) En cuanto al entorno macro, ni siquiera unas peores TOPIX 779,9 776,2 0,5% 6,7% perspectivas económicas del FMI o unos flojos resultados de Apple hicieron KOSPI 1.946,7 1.987,9 -2,1% -2,5% tambalearse al mercado. El saldo en cuanto a los indicadores fue más bien HANG SENG 23.580,4 23.601,8 -0,1% 4,1% mixto (IFO, empleo en EE.UU., indicador adelantado, datos de vivienda), SENSEX 20.103,5 20.039,0 0,3% 3,5% pero ayudó claramente el hecho de que uno de los obstáculos más Australia 4.835,2 4.771,2 1,3% 4,0% importantes que identificábamos de cara a febrero se posponga. El Congreso en EE.UU. aprobaba suspender la aplicación del actual límite de Middle East 2.783,0 2.765,8 0,6% 5,8% deuda (16,4bn$) hasta el 19 de mayo, trasladando un obstáculo hacia BOVESPA 61.169,8 61.956,1 -1,3% 0,4% adelante. (iii) El BoJ, hizo lo que se esperaba, cumpliendo con las MEXBOL 45.575,9 45.212,5 0,8% 4,3% exigencias de Abe. Así, aumentó el objetivo de inflación del 1% al 2% y MERVAL 3.339,8 3.197,4 4,5% 17,0% amplió el programa de compra de activos en 13 billones de yenes Datos elaborados por Bankinter, Fuente Bloomberg mensuales a partir de enero 2014. Estas medidas causaron en un primer momento cierta decepción, ya que no se establecen claramente unos plazos Futuros para alcanzar sus objetivos, y las nuevas compras comenzarán dentro de un *Var. desde cierre nocturno. Último Var. Pts. % día año. No obstante, a medida que avanzaba la semana, la debilidad de los 1er.Vcto. mini S&P 1.496 1 0,1% datos macro nipones (deflación y déficit comercial) apuntaba a que el BoJ 1er Vcto. DAX 7.863,5 -14,5 -0,2% tendrá que seguir flexibilizando su política de manera agresiva, lo que llevó 1er Vcto. EuroStoxx50 2.749 -4 -0,1% al yen finalmente a depreciarse por encima de 122 frente al €. (iv) Como 1er Vcto.Bund 142,4 0,1 0,0% última muestra no sólo de normalización sino también de confianza para el mercado, el viernes se conocía el importe de devolución voluntaria de las Sectores EuroStoxx (Var.% en la semana) entidades bancarias al BCE, del primer LTRO (inyección de liquidez a 3 años en Dic. 2011). Así, el volumen total devuelto ascendía a 137.159M€, Cíclicos por encima de los 100.000M€ esperados, lanzando un mensaje positivo sobre la mejora de las entidades europeas en la medida en la que son Distribución capaces de autofinanciarse (interbancario, emisiones privadas, etc). Con Tecnología este escenario, las bolsas registraron un saldo semanal ligeramente Utilities positivo (S&P 500: +1,1%, Eurostoxx +1,3% e Ibex +1,4%). Telecoms Centrándonos en esta semana, ¿qué podemos esperar?. Seguimos sin Tecnología identificar grandes obstáculos de cara a las próximas semanas, especialmente una vez se ha aplazado el acuerdo sobre el techo del gasto en Farmaceúticas EE.UU. hasta mayo. No obstante, las elecciones italianas comienzan su Media cuenta atrás (24 de febrero) lo que podría infundir cierta presión sobre las Seguros emisiones italianas que tendrán lugar esta semana (lunes, martes y miércoles), y por ende sobre su bolsa. Durante las próximas semanas Industriales esperamos un estrechamiento del diferencial entre España e Italia, No cíclicos favorable para el primero. Serv. Fin. En cuanto a indicadores macro, la semana será intensa en EE.UU., se Energía publicarán los pedidos de bienes duraderos, precios de vivienda, ISM y datos de empleo (encuesta empleo ADP y payrolls) cuyo saldo esperamos sea más Construcción bien mixto, sin demasiadas sorpresas positivas. Asimismo, la Químico incertidumbre ante la posibilidad de que se produjera el Fiscal Cliff y el Mat. Primas huracán Sandy pesaron sobre la economía estadounidense en el último Banca trimestre del año, cuestión descontada en la primera estimación del PIB 4T que conoceremos el miércoles (1,2% esperado en t/t anualizado), mismo día Autos en el que la Fed emitirá su comunicado en el que mantendrá el tipo de intervención en el 0/0,25%. Tampoco en Europa faltarán datos, el más -2% -1% 0% 1% 2% 3% 4% relevante por cercanía sería la primera estimación del PIB español, que Información elaborada por Bankinter con datos de Bloomberg desde Análisis Bankinter estimamos cerrará el año en -1,4%, una décima Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) de caída superior a lo adelantado por el Banco de España (-1,3%). Como telón de fondo, las compañías seguirán publicando resultados. Hasta li el momento, no han dejado una mala sensación en cuanto a incremento de POR 3,00 4,49 BPA (5,42% vs. 2,9% e.), si bien algunas expectativas siguen siendo bastante cautas en un entorno global de bajo crecimiento. Esta semana IRL 1,13 publican entre otras: Mastercard, UPS, Exxon, Chevron, Pfizer, Amazon, 2,76 Boeing y Santander y BBVA en Europa. Esperamos que sigan el mismo patrón de semanas anteriores, sin ser un catalizador claramente positivo ITA 1,25 pero dando soporte. 2,49 En resumen, esperaríamos una semana de cierta toma de beneficios en 0,02 bolsas, a medida que se publiquen algunos indicadores macro más débiles, FRA 0,58 si bien será más bien algo puntual. Seguimos mirando con un ojo al 2A 10A mercado y con otro al calendario, siendo conscientes que el principal ESP 2,23 obstáculo para las bolsas en las próximas semanas pudiera ser la velocidad 3,52 de los avances y los niveles máximos que algunos índices registran. 0,00 1,00 2,00 3,00 4,00 5,00 Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 1 de 8 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro González Beatriz Martín Bobillo Rebeca Delgado Gil Ana Achau ( Asesoramiento) Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 2. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 28 de enero al 4 de febrero Tipos de interés Bonos: “Italia bajo presión.” 25-ene-13 18-ene-13 +/- sem. +/- año La semana pasada volvimos a ver cómo la deuda española está ganando Alemania 2 años 0,25% 0,18% 6,6 26,5 atractivo. El Tesoro fue capaz de colocar cerca de 10.000M€ en letras y un Alemania 10 años 1,65% 1,56% 9,1 33,0 bono sindicado a 10 años sin que subiera la prima de riesgo. Por su parte, el EEUU 2 años 0,27% 0,25% 2,2 2,5 Bund fue moviéndose en función de las noticias macro (ZEW, IFO, bien; pero previsiones FMI, mal) pero cerró la semana con retrocesos en precio por la EEUU 10 años 1,95% 1,84% 10,8 19,2 devolución de fondos de los bancos al BCE. De cara a los próximos días, * Diferenciales en puntos básicos. podríamos ver una fase de consolidación en el mercado. Un entorno macro Curva de Tipos EEUU vs Alemania algo menos benigno y cierta toma de beneficios en las bolsas provocaría que la TIR del Bund frenase su escalada. Lo más relevante será, quizá, el gran 4 volumen de emisiones que va a llevar a cabo Italia, en unas fechas próximas Alemania EEUU a las elecciones parlamentarias del 24 de febrero. Esto podría provocar que 3 la deuda italiana se vea algo presionada en favor de la española, que funcionaría como sustitutiva para aquellos que quieran adoptar algo de 2 riesgo periférico. Por tanto, pensamos que el diferencial Italia-España puede estrecharse. Rango estimado TIR Bund: 1,57%-1,66%. 1 0 Divisas: ”Freno al rally alcista del euro" 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y Eurodólar (EUR/USD): El clima de confianza en la UEM, fortalecido por la devolución al BCE de 137.000 M.€ de los préstamos concedidos en los 2,0 LTROs y la mejora del clima empresarial en Alemania han causado una 0,0 significativa apreciación del euro. La reunión de la Fed de este -2,0 miércoles y la visión que muestren sus miembros acerca de los efectos 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y del programa de compra de activos sobre la economía americana será el factor determinante de las próximas jornadas. El tono en las que el Euribor por plazos ( hoy vs hace 1 mes) euro debería retroceder levemente tras acercarse a la resistencia de 1,35$. Rango estimado: 1,335$/1,35$ 1,0 Euroyen (EUR/JPY): Una nueva caída del IPC en Japón ha obligado al 0,59 gobernador del BoJ y al gobierno nipón a reafirmar su compromiso con 0,48 las políticas monetarias expansivas que contribuyan a elevar la 0,5 0,32 0,36 inflación. Esta expectativa ha provocado una rápida apreciación del 0,27 0,17 0,21 0,54 euro frente a un yen que se ha debilitado de forma más rápida de lo que 0,08 0,11 0,43 esperábamos. Esta semana, una posible toma de beneficios en las 0,23 0,28 0,32 Hace 1 mes Hoy posiciones cortas sobre el yen podría frenar su depreciación, por lo que 0,0 0,15 0,19 0,08 1S 0,11 1M 2M 3M 4M 5M 6M 9M 12M creemos que esta semana vendrá marcada por la consolidación de los niveles actuales y una estabilización transitoria en el rango estimado: * Curva tipos de interés c/p Eurozona. 120/123. Eurolibra (€/GBP).- La libra ha mantenido una semana más su tendencia depreciatoria. La debilidad de la economía británica señalada en las Actas Evolución semanal principales divisas del BoE y confirmada por el mal de dato de PIB adelantado del 4T’12, Último 18-ene-13 +/- sem. % año explicaban el movimiento. Dados los niveles de sobreventa (según RSI) de Euro-Dólar 1,3434 1,3321 1,1 1,9% la divisa británica y que la macro de la Eurozona no va a acompañar, esta Euro-Yen 121,84 119,980 186,0 -6,1% semana esperamos que el cruce consolide los niveles actuales y el euro se Euro-Libra 0,85 0,839 1,5 -5,0% tome cierto respiro correctivo. Rango estimado semanal: (0,843/ 0,857). Euro-CHF 1,25 1,244 0,3 -3,2% Eurosuizo (€/CHF).- La semana pasada el euro continuó su rally Evolución petróleo e índice materias primas (CRB) apreciatorio de principios de año, apoyado por una macro en la Eurozona que batía expectativas (ZEW alemán y PMIs). Para la próxima semana 135,0 400 esperamos que el euro frene su escalada sin descartar cierta corrección, 125,0 debido a que la macro en la Eurozona no se espera tan positiva como en semanas previas. Rango estimado semanal: (1,240/1,249). 115,0 350 105,0 Principales indicadores macroeconómicos de la semana Día País Dato Mes Tasa (e) Previo 95,0 300 L;14:30h EEUU Ped. Bienes Duraderos Dic m/m 2,00% 0.7% 85,0 Precio Brent L;16:00h EEUU Preventas Vivienda Dic m/m 0,10% 1.7% (USD/Bb) M;15:00h EEUU Precio vivda. S&P/CaseShiller Nov Ind. -- 146.08 75,0 Precio WTI 250 (USD/Bb) M;16:00h EEUU Confianza del consumidor Ene Ind. 64.0 65.1 65,0 Indice CRB X;9:00h ESP PIB ajustado preliminar 4T a/a -1.7% -1.6% X;14:15h EEUU Var. Empleo ADP Ene 000 165K 215K 55,0 200 X;14:30h EEUU PIB t/t anualizado 4T a/a 1.2% 3.1% X;20:15h EEUU Tipos de la Fed Ene % 0.25% 0.25% J; ESP Límite decisión CNMV sobre posiciones cortas J;9:00h ESP IPC preliminar Ene a/a 3.0% 2.9% Emisiones de la semana J;9:55h ALE Var. Parados m/m Ene 000 8K 3K Día/Hora País Emisión J;11:00h UEM Estimación IPC Ene a/a 2.3% 2.2% 4.000M€ en bonos cupón cero a 2014 y J;14:00h ALE IPC preliminar Ene a/a 2.0% 2.1% L: 11:00h ITA 2,750M€ en bonos ligados a inflación a J;14:30h EEUU Costes laborales 4T Ind. 0.5% 0.4% 2018. J;14:30h EEUU Deflactor consumo Dic a/a 1.4% 1.4% L: 11:30h ALE 3.000M€ en letras a 12M V;0:30h JAP Tasa de paro Dic %s/p.a. 4.1% 4.1% L: 14:50h FRA Letras V;2:00h China PMI Manufacturero Ene a/a 51.0 50.6 M: 11:00h ITA 8.500M€ en letras a 6M V;11:00h UEM Tasa de paro Dic %s/pa. 11.9% 11.8% X: 11:00h ITA Bonos V;14:30h EEUU Var. empleo no agric. Ene 000 160K 155K X: 11:30h ALE 2.000M€ en bonos a 30 años V;14:30h EEUU Tasa de paro Ene %s/p.a. 7.8% 7.8% V: 12:10h G.B. Letras V;16:00h EEUU ISM manufacturero Ene Ind. 50.5 50.7 Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 8 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro González Beatriz Martín Bobillo Rebeca Delgado Gil Ana Achau ( Asesoramiento) Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 3. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 1.- Entorno Económico SECTOR FINANCIERO.- Buena señal de fortaleza, los bancos devolvían 137.200M€ al BCE por encima de los 100.000M€ esperados, lanzando un mensaje positivo sobre la mejora de las entidades europeas en la medida en la que son capaces de autofinanciarse (interbancario, emisiones privadas, etc). ALEMANIA.- El indicador IFO en enero mejoraba desde 102,4 hasta 104,2 y ha superado las previsiones (103,0). Este avance se explica tanto por la percepción sobre la situación actual, que pasa de 107,1 a 108, como de las expectativas de futuro, que aumenta de 98,0 a 100,5. REINO UNIDO.- El viernes se publicaba la primera estimación del PIB 4T´12. En términos intertrimestrales retrocede hasta -0,3% vs -0,1% estimado y +0,9% anterior. La tasa interanual repite en 0% frente a 0,2% esperado. EE.UU.- Las ventas de viviendas nuevas en el mes de diciembre resultaron decepcionantes, al registrarse una cifra de 369k, inferior a las 385k estimadas por el mercado. Esta cifra supone un descenso de -7,3% con respecto al mes anterior. Este menor ritmo de venta ha provocado que las viviendas nuevas disponibles en el mercado aumenten hasta 151k, un stock que tardaría en consumirse 4,9 meses (frente a un período de consumo de 4,5 meses registrado en noviembre). CHINA.- Beneficios de las compañías industriales diciembre YTD a/a +5,3% frente a 3% anterior. COREA DEL SUR.- Buen registro de confianza del consumidor SK enero que repunta hasta 102 desde 99 anterior. JAPÓN.- El gobierno nipón publicaba sus perspectivas de crecimiento, en línea con las publicadas por el BoJ. Así, esperan un crecimiento de +2,7% en 2013 (año fiscal) y +2,5% en 2014. ALEMANIA.- (i) Índice de precios de importación diciembre m/m -0,1% vs. 0% ant. a/a 0,9% vs. 1,1% anterior. (ii) Índice confianza del consumidor Gfk febrero repunta ligeramente hasta 5.7 desde 5.6 Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española INDITEX (Comprar; P.Obj.: En revisión; Cierre: 107,35 Eur): Cambio de proveedores.- Ha anunciado que deja de trabajar con dos de sus proveedores después de que se encontrase ropa con sus etiquetas entre los restos de un incendio en una fábrica textil de Bangladesh. Podría ser que los proveedores estuviesen desviando producción de Inditex a un tercero, algo que han negado pero que Inditex sigue investigando. Impacto: Neutral. 3.- Bolsa europea MONTE DEI PASCHI (Cierre: 0,259€; Var. Día: +11,16%): Inyecciones de capital.- El Banco de Italia ha aprobado la solicitud de ayuda por 3.900M€ en préstamos del Estado que estarán disponibles a finales de febrero y que tendrán que ser devueltos en cinco años. Por otro lado, sus accionistas han dado luz verde a dos ampliaciones de capital por un total de 6.500M€ además de la de 1.000M€ aprobada el pasado mes de octubre. En este sentido, el presidente de la entidad ha declarado que le gustaría contar con un inversor financiero de largo plazo. El banco eliminará su actual limitación del 4% en derechos de voto antes de emitir la ampliación de 1.000M€. Impacto: Neutral. RYANAIR (Cierre: 5,50€; Var. Día: +1,46%): Eleva sus perspectivas de beneficios en 2013 debido a la subida de tarifas.- La aerolínea irlandesa ha mejorado su beneficio estimado para el año 2013 desde el rango 490M.€-520 M.€ estimado anteriormente hasta 540 M.€. Ryanair ha sido capaz de aumentar sus tarifas +8% en el último trimestre, un incremento de precios que permitirá aumentar los ingresos en un año en el que Ryanair espera crecimientos más modestos en su capacidad y en el número de pasajeros transportados. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Energía +0,88%; Consumo discrecional+0,85%; Salud +0,8%. Los peores: Tecnología +0,01%; Telecos +0,36%; Financieras +0,43% El viernes presentaron: (BPA real vs esperado según consenso Bloomberg), compañías más relevantes: Procter & Gamble (1,22$ vs. 1,11$); Covidien (1,10$ vs. 1,057$); Honeywell International (1,10$ vs. 1,09$); Halliburton (0,63$ vs. 0,605$); Kimberly-Clark (1,37$ vs. 1,35$). Jesús Amador Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Ana de Castro Rebeca Delgado Gil http://www.bankinter.com/ Eva del Barrio Jesús Amador Jesús Amador Pilar Aranda Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Jesús Amador Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés Hoy presentan: (compañías más relevantes; BPA esperado según consenso Bloomberg): Caterpillar (1,703$); Yahoo(0,28$); American Electric Power (0,462$). Hasta el momento han publicado 148 compañías del S&P500 con una variación media del BPA ajustado de +4,6 % frente al +2,9% esperado para 4T’12 al inicio de la temporada. El 66,9% ha sorprendido positivamente, el 13,5% sin sorpresas y el 19,6% ha quedado por debajo de las expectativas. A medida que avanzamos en el tiempo parece que la proporción de compañías que sorprenden positivamente va aumentando (terminar la temporada de resultados con una tasa cercana a 70% sería interpretado positivamente). PROCTER & GAMBLE (Cierre: 73,25$; Var. Día: +4,02%).- Sus resultados 2T’13 baten expectativas y mejora guidance. Cifras principales comparadas con lo esperado por el consenso (Reuters): Ingresos 22.180M$ vs 21.191M$ estimado; BPA excluyendo las partidas extraordinarias 1,22$ vs 1,11$ estimado y 1,07$/1,13$ que había estimado la compañía anteriormente. Su guidance de BPA para el conjunto del año fiscal 2013 es 3,97$acc./4,07$ acc. y para el próximo trimestre 0,91$/ 0,97$ acc. Anteriormente había anunciado guidance para el conjunto del año de 3,80$/4$ por lo que mejora sus perspectivas. Espera también obtener un incremento de las ventas en el conjunto del año de 3%/4% (vs 2%/4% pronosticado anteriormente), porcentaje que coincide con el crecimiento estimado para el próximo trimestre. Es la primera vez desde abril de 2010 que mejora su guidance. También anuncia recompras de 5.000M acc./ 6.000M acc. En el largo plazo, su objetivo es reducir costes y lanzar productos más innovadores. Además, ha conseguido reactivar el crecimiento de mercados muy lentos como el estadounidense y expandirse en mercados emergentes. El viernes cerró ganando +4% alcanzando así los 73,25$, el precio de cierre más alto desde septiembre de 2008. Actividad: Consumo. AT&T (Cierre: 34,02$; Var. Día: +0,80%).- Firma dos contratos por valor de 2.680M$. Compra la sección de ondas inalámbricas de Verizon Wireless por 1.900M$ y espera cerrar el acuerdo en el segundo semestre de 2013. Con esta adquisición, cubre una población de 42M$ en 18 estados estadounidenses. Pocos días antes, AT&T anunció la compra del negocio móvil de Atlantic Tele-Network por 780M$, el cual incluye 585.000 clientes. Verizon y AT&T continúan en su búsqueda de ampliar su capacidad, pudiendo así beneficiarse de la demanda creciente de servicios de internet móvil. Actividad: Telecomunicaciones. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Jesús Amador Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Ana de Castro Rebeca Delgado Gil http://www.bankinter.com/ Eva del Barrio Jesús Amador Jesús Amador Pilar Aranda Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Jesús Amador Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 90% 80% 55% 30% 20% INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 90% 80% 55% 30% 20% Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%. Posicionamiento recomendado (cambios indicados en color rojo) Vender/Infraponderar Neutral Sobreponderar/Comprar Area Geográfica Latam (ex-Brasil) Grecia India Portugal China UEM Middle East Alemania España Argentina Europa del Este EEUU Rusia Cora del Sur Japón Australia México Canadá Reino Unido Irlanda Tipo de activo Bonos soberanos (EE.UU., Alemania) Inmuebles Bonos Convertibles Bolsas Bonos Cupón Flotante Bonos corporativos Mat. Primas Industr(Minerales básicos) Bonos soberanos: Italia, España Mat. Primas Agrícolas Oro Petróleo Bonos High Yield Sector Media Industriales Construcción Inmobiliario (activos) Inmobiliario (EEUU) Concesiones Farma - Original Bancos (Europa y EEUU) Inmobiliario (compañías ex-EEUU) Farma-Genéricos Consumo Básico Aerolíneas Seguros Telecos Turismo Utilities Petroleras Consumo discrecional Tecnología Ideas singulares Facebook Bonos soberanos españoles (10A) Nokia Inmobiliarias de EEUU Ideas de la semana Órdenes límite recomendadas Activo Recom. Tipo Comentarios Stop loss Profit taking Semana Pasada Cerramos la idea de compra de un ETF largo de E-50 ya que MSE/Larga Vender ETF pensamos que podría producirse una toma de beneficios en 26,6 28,6 Eurostoxx 50 las bolsas. Rentabilidad acumulada +1,2%. Recogemos beneficios, cerrando la idea de compra de un ETF IITB/ Larga bonos largo de bonos italianos. Esta semana el volumen de Vender ETF 134,0 144,0 soberanos italianos emisiones es muy elevado y se acercan las elecciones. Rentabilidad acumulada +0,5%. Esta semana Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 5 de 8 http://broker.bankinter.com/ Ramón Forcada Gallo Ana de Castro Jesús Amador Castrillo Pilar Aranda http://www.bankinter.com/ Eva del Barrio Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Paseo de la Castellana, 29 Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 6. Análisis Dividendos de Empresas entre el 28 de enero y el 4 de febrero Reparto de dividendos de las compañías americanas Rent. x Dividendo 0% 2% 4% 6% Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial 28-ene-13 13-feb-13 CABOT OIL & GAS CORP Regular Cash 0,0200 USD 0,15% 11.111.307.617 New York Oil&Gas CABOT OIL & 0,2% GAS CORP 28-ene-13 20-feb-13 ADT CORP/THE Regular Cash 0,1250 USD 1,06% 10.967.827.148 New York Commercial Services 28-ene-13 01-mar-13 FORD MOTOR CO Regular Cash 0,1000 USD 2,93% 51.187.957.031 New York Auto Manufacturers ADT CORP/THE 1,1% 29-ene-13 11-feb-13 TEXAS INSTRUMENTS INC Regular Cash 0,2100 USD 2,56% 36.762.335.938 NASDAQ GS Semiconductors 29-ene-13 14-feb-13 ONEOK INC Regular Cash 0,3600 USD 3,04% 9.702.750.977 New York Pipelines 29-ene-13 15-feb-13 KINDER MORGAN INC Regular Cash 0,3700 USD 3,97% 42.195.925.781 New York Pipelines FORD MOTOR CO 2,9% 29-ene-13 05-mar-13 CONAGRA FOODS INC Regular Cash 0,2500 USD 3,09% 13.354.049.805 New York Food 30-ene-13 15-feb-13 AES CORP Regular Cash 0,0400 USD 1,44% 8.250.528.320 New York Electric TEXAS INSTRUMENTS 2,6% 30-ene-13 15-feb-13 AON PLC Regular Cash 0,1575 USD 1,09% 18.361.615.234 New York Insurance INC 30-ene-13 15-feb-13 LENNAR CORP-A Regular Cash 0,0400 USD 0,37% 7.963.745.605 New York Home Builders 30-ene-13 15-feb-13 NRG ENERGY INC Regular Cash 0,0900 USD 1,53% 7.602.745.605 New York Electric ONEOK INC 3,0% 30-ene-13 15-feb-13 PEOPLE'S UNITED FINANCIAL Regular Cash 0,1600 USD 5,13% 4.130.937.012 NASDAQ GS Savings&Loans 30-ene-13 01-mar-13 FASTENAL CO Regular Cash 0,1000 USD 0,82% 14.519.791.992 NASDAQ GS Distribution/Wholesale KINDER 4,0% 30-ene-13 01-mar-13 PINNACLE WEST CAPITAL Regular Cash 0,5450 USD 4,09% 5.849.193.359 New York Electric MORGAN INC 30-ene-13 01-mar-13 WELLS FARGO & CO Regular Cash 0,2500 USD 2,85% 185.057.781.250 New York Banks 30-ene-13 05-mar-13 PFIZER INC Regular Cash 0,2400 USD 3,56% 198.789.484.375 New York Pharmaceuticals CONAGRA 3,1% FOODS INC 30-ene-13 11-mar-13 NORFOLK SOUTHERN CORP Regular Cash 0,5000 USD 2,87% 21.885.042.969 New York Transportation 31-ene-13 15-feb-13 BAKER HUGHES INC Regular Cash 0,1500 USD 1,32% 20.052.294.922 New York Oil&Gas Services AES CORP 1,4% 31-ene-13 19-feb-13 HCP INC Regular Cash 0,5250 USD 4,47% 21.247.101.563 New York REITS 31-ene-13 20-feb-13 NISOURCE INC Regular Cash 0,2400 USD 3,60% 8.258.072.266 New York Gas 31-ene-13 22-feb-13 CITIGROUP INC Regular Cash 0,0100 USD 0,09% 129.970.101.563 New York Banks AON PLC 1,1% 31-ene-13 06-mar-13 SOUTHERN CO/THE Regular Cash 0,4900 USD 4,41% 38.853.992.188 New York Electric 01-feb-13 15-feb-13 MORGAN STANLEY Regular Cash 0,0500 USD 0,88% 44.817.070.313 New York Banks LENNAR CORP-A 0,4% 01-feb-13 20-feb-13 HEALTH CARE REIT INC Regular Cash 0,7650 USD 4,86% 16.347.004.883 New York REITS 04-feb-13 27-feb-13 XILINX INC Regular Cash 0,2200 USD 2,39% 9.614.998.047 NASDAQ GS Semiconductors NRG ENERGY 04-feb-13 01-mar-13 BEAM INC Regular Cash 0,2250 USD 1,45% 9.861.814.453 New York Beverages 1,5% INC 04-feb-13 13-mar-13 METLIFE INC Regular Cash 0,1850 USD 1,97% 41.077.808.594 New York Insurance PEOPLE'S UNITED 5,1% FINANCIAL Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Rent. x Dividendo Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial 0% 1% 2% 3% 4% 28-ene-13 11-feb-13 REXAM PLC Return of Capital 45,0000 GBp 3,48% 4.579.280.762 London Packaging&Containers REXAM PLC 3,5% 30-ene-13 30-ene-13 AMADEUS IT HOLDING SA-A SHS Regular Cash 0,2500 EUR 2,63% 8.501.819.336 Continuous Software AMADEUS IT HOLDING SA-A 2,6% SHS 0 0,0% 0,0% 0 0 0,0% Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 6 de 8 http://broker.bankinter.com/ Ramón Forcada Ana de Castro Jesús Amador Pilar Aranda http://www.bankinter.com/ Eva del Barrio Beatriz Martín Ana Achau (Asesoramiento) Rebeca Delgado Paseo de la Castellana, 29 (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. 28046 Madrid Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 7. Análisis Rdos. empresariales: Desde 28 enero Resultados principales compañías americanas Variación mensual Fecha Compañía BPAe BPA % a/a Publicación % mes Capitalizac. G. Industrial -50% 0% 50%100% 150% 28-ene-13 American Electric Power Co Inc ,462 $/acc 0 Estimated 4,2% 21.574 Electric American Electric 28-ene-13 Biogen Idec Inc 1,459 $/acc Bef-mkt Confirmed -0,3% 34.590 Biotechnology 4,2% Power Co Inc 28-ene-13 BMC Software Inc 1,015 $/acc -15,6% Confirmed -1,3% 6.895 Software Biogen Idec Inc-0,3% 28-ene-13 Caterpillar Inc 1,703 $/acc 13:30 Confirmed 6,7% 62.503 Machinery-Constr&Mining BMC Software Inc-1,3% 28-ene-13 Seagate Technology PLC 1,289 $/acc Aft-mkt Confirmed 22,2% 14.062 Computers 28-ene-13 Yahoo! Inc 0,281 $/acc Aft-mkt Confirmed 2,4% 24.091 Internet Caterpillar Inc 6,7% 29-ene-13 Amazon.com Inc 0,787 $/acc Aft-mkt Confirmed 13,1% 128.636 Internet Seagate Technology 22,2% 29-ene-13 Broadcom Corp 0,735 $/acc Aft-mkt Confirmed 3,1% 19.317 Semiconductors PLC 29-ene-13 Eli Lilly & Co 0,788 $/acc Confirmed 7,9% 61.748 Pharmaceuticals Yahoo! Inc 2,4% 29-ene-13 EMC Corp/MA 0,523 $/acc 13:00 Confirmed -0,2% 53.214 Computers Amazon.com Inc 13,1% 29-ene-13 Ford Motor Co 0,256 $/acc 13:00 Confirmed 5,6% 51.188 Auto Manufacturers Broadcom Corp 3,1% 29-ene-13 Pfizer Inc 0,442 $/acc Bef-mkt Confirmed 7,7% 198.789 Pharmaceuticals 29-ene-13 Vertex Pharmaceuticals Inc 0,108 $/acc Aft-mkt Confirmed 11,7% 10.158 Biotechnology Eli Lilly & Co 7,9% 30-ene-13 Boeing Co/The 1,186 $/acc 13:30 Confirmed -0,4% 56.578 Aerospace/Defense EMC Corp/MA-0,2% 30-ene-13 Citrix Systems Inc 0,841 $/acc 22:05 Confirmed 8,8% 13.360 Software 30-ene-13 ConocoPhillips 1,418 $/acc Aft-mkt Confirmed 5,3% 74.120 Oil&Gas Ford Motor Co 5,6% 30-ene-13 Facebook Inc 0,152 $/acc 23:00 Confirmed 18,4% 68.329 Internet Pfizer Inc 7,7% 30-ene-13 QUALCOMM Inc 1,125 $/acc 22:00 Confirmed 2,6% 108.478 Semiconductors Vertex 11,7% 30-ene-13 Southern Co/The 0,389 $/acc 13:30 Confirmed 3,8% 38.854 Electric Pharmaceuticals Inc 31-ene-13 Altria Group Inc 0,545 $/acc 13:00 Confirmed 6,5% 67.740 Agriculture Boeing Co/The-0,4% 31-ene-13 CH Robinson Worldwide Inc 0,700 $/acc Estimated 6,3% 10.831 Transportation Citrix Systems Inc 8,8% 31-ene-13 Colgate-Palmolive Co 1,395 $/acc Bef-mkt Confirmed 5,4% 52.044 Cosmetics/Personal Care 31-ene-13 Dow Chemical Co/The 0,341 $/acc Bef-mkt Confirmed 7,0% 41.469 Chemicals ConocoPhillips 5,3% 31-ene-13 Mastercard Inc 4,823 $/acc Bef-mkt Confirmed 5,7% 64.544 Commercial Services Facebook Inc 18,4% 31-ene-13 Occidental Petroleum Corp 1,660 $/acc Confirmed 9,7% 68.104 Oil&Gas QUALCOMM Inc 2,6% 31-ene-13 PACCAR Inc 0,681 $/acc Confirmed 6,7% 17.027 Auto Manufacturers 3,8% 31-ene-13 United Parcel Service Inc 1,376 $/acc 13:45 Confirmed 11,8% 79.023 Transportation Southern Co/The 31-ene-13 Viacom Inc 0,903 $/acc Confirmed 11,9% 30.514 Media Altria Group Inc 6,5% 01-feb-13 Chevron Corp 3,041 $/acc 14:30 Confirmed 7,5% 227.424 Oil&Gas CH Robinson 01-feb-13 Exxon Mobil Corp 2,000 $/acc Bef-mkt Confirmed 6,0% 418.229 Oil&Gas Worldwide Inc 6,3% 01-feb-13 Mattel Inc 1,148 $/acc 12:00 Confirmed 1,4% 12.747 Toys/Games/Hobbies Colgate-Palmolive Co 5,4% 01-feb-13 Merck & Co Inc 0,810 $/acc Bef-mkt Confirmed 6,2% 132.122 Pharmaceuticals Dow Chemical Co/The 7,0% 01-feb-13 National Oilwell Varco Inc 1,439 $/acc Bef-mkt Confirmed 8,3% 31.591 Oil&Gas Services 01-feb-13 Perrigo Co 1,316 $/acc 14:00 Confirmed -0,9% 9.647 Pharmaceuticals Mastercard Inc 5,7% 01-feb-13 Wynn Resorts Ltd 1,249 $/acc Estimated 10,2% 12.465 Lodging Occidental Petroleum 9,7% 04-feb-13 Anadarko Petroleum Corp 0,709 $/acc Aft-mkt Confirmed 9,0% 40.480 Oil&Gas Corp 04-feb-13 Baidu Inc 8,091 $/acc Aft-mkt Confirmed 7,7% 37.759 Internet PACCAR Inc 6,7% 04-feb-13 Gilead Sciences Inc 0,953 $/acc Confirmed 116,1% 60.127 Biotechnology United Parcel Service 11,8% Inc 04-feb-13 Life Technologies Corp 1,095 $/acc Aft-mkt Confirmed 29,4% 10.924 Biotechnology 04-feb-13 Randgold Resources Ltd 1,495 $/acc Confirmed -4,5% 8.718 Mining Viacom Inc 11,9% 04-feb-13 Simon Property Group Inc 1,015 $/acc Bef-mkt Confirmed 2,7% 50.834 REITS Chevron Corp 7,5% Exxon Mobil Corp 6,0% Mattel Inc 1,4% Merck & Co Inc 6,2% National Oilwell 8,3% Varco Inc Perrigo Co-0,9% Wynn Resorts Ltd 10,2% Anadarko Petroleum 9,0% Corp Baidu Inc 7,7% Gilead Sciences Inc 116,1% Life Technologies 29,4% Corp Randgold Resources -4,5% Ltd Simon Property Group 2,7% Inc Bankinter Análisis Pág. 6 de 8 http://broker.bankinter.com/ Ramón Forcada Jesús Amador Pilar Aranda Ana Achau (Asesoamiento) http://www.bankinter.com/ Eva del Barrio Beatriz Martín Rebeca Delgado Ana de Castro Paseo de la Castellana, 29 Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 8. Análisis Rdos. empresariales: Desde 28 enero Resultados principales compañías europeas Variación mensual Fecha Compañía BPAe BPA % a/a Publicación % mes Capitalizac. G. Industrial -10% 0% 10% 20% 30% 29-ene-13 Koninklijke Philips Electronic 0,313 Eur/acc 07:00 Confirmed 11,03% 21.143 Electronics Koninklijke Philips 30-ene-13 Fiat SpA 0,123 Eur/acc Confirmed 21,79% 5.772 Auto Manufacturers 11,0% Electronic 30-ene-13 Nordea Bank AB 0,002 Eur/acc 07:00 Confirmed 5,39% 30.881 Banks 30-ene-13 Roche Holding AG 10,230 Eur/acc 07:00 Confirmed 10,60% 176.108 Pharmaceuticals Fiat SpA 21,8% 30-ene-13 STMicroelectronics NV -0,069 Eur/acc Aft-mkt Confirmed 19,60% 5.846 Semiconductors Nordea Bank AB 5,4% 30-ene-13 STMicroelectronics NV -0,069 Eur/acc Aft-mkt Confirmed 20,02% 5.841 Semiconductors 30-ene-13 Unibail-Rodamco SE n.d. Aft-mkt Confirmed -3,96% 16.582 REITS Roche Holding AG 10,6% 31-ene-13 AstraZeneca PLC 1,363 Eur/acc 08:00 Confirmed 8,49% 39.355 Pharmaceuticals STMicroelectronics NV 19,6% 31-ene-13 Banco Santander SA 0,124 Eur/acc Bef-mkt Confirmed 7,20% 69.136 Banks 31-ene-13 British Sky Broadcasting Group Eur/acc 0,136 -2,3% 08:00 Confirmed 4,56% 12.989 Media STMicroelectronics NV 20,0% 31-ene-13 Deutsche Bank AG 0,405 Eur/acc Bef-mkt Confirmed 11,24% 34.071 Banks 31-ene-13 Diageo PLC n.d. 08:00 Confirmed 3,92% 46.580 Beverages -4,0% Unibail-Rodamco SE 31-ene-13 Fiat Industrial SpA 0,170 Eur/acc Confirmed 14,96% 11.602 Auto Manufacturers AstraZeneca PLC 8,5% 31-ene-13 Fortum OYJ 0,415 Eur/acc 08:00 Confirmed -4,73% 11.975 Electric 31-ene-13 Infineon Technologies AG 0,025 Eur/acc -45,5% 07:30 Confirmed 9,23% 7.233 Semiconductors Banco Santander SA 7,2% 31-ene-13 Konecranes OYJ 0,595 Eur/acc 08:00 Confirmed 2,00% 1.649 Hand/Machine Tools British Sky 31-ene-13 LVMH Moet Hennessy Louis3,790 Eur/acc Vuitt Aft-mkt Confirmed 1,48% 71.513 Apparel 4,6% Broadcasting Group 31-ene-13 Royal Dutch Shell PLC 1,048 Eur/acc 08:00 Confirmed 2,08% 171.026 Oil&Gas Deutsche Bank AG 11,2% 31-ene-13 Royal Dutch Shell PLC 1,048 Eur/acc 08:00 Confirmed 6,67% 146.001 Oil&Gas 31-ene-13 Royal Dutch Shell PLC 1,048 Eur/acc 08:00 Confirmed 6,46% 146.001 Oil&Gas Diageo PLC 3,9% 31-ene-13 TeliaSonera AB 1,180 Eur/acc 07:00 Confirmed 2,04% 22.711 Telecommunications Fiat Industrial SpA 15,0% 31-ene-13 UPM-Kymmene OYJ 0,155 Eur/acc 08:30 Confirmed 8,46% 5.024 Forest Products&Paper 01-feb-13 Banco Bilbao Vizcaya Argentari Eur/acc -0,015 Bef-mkt Confirmed 12,23% 42.561 Banks -4,7% Fortum OYJ 01-feb-13 Banco Popular Espanol SA -0,585 Eur/acc Bef-mkt Confirmed 20,82% 5.953 Banks Infineon Technologies 01-feb-13 BT Group PLC 0,061 Eur/acc 33,8% Confirmed 9,52% 19.927 Telecommunications 9,2% AG 01-feb-13 CaixaBank -0,040 Eur/acc Confirmed 16,91% 13.842 Banks Konecranes OYJ 2,0% LVMH Moet Hennessy 1,5% Louis Vuitt Royal Dutch Shell PLC 2,1% 6,7% Royal Dutch Shell PLC Royal Dutch Shell PLC 6,5% TeliaSonera AB 2,0% UPM-Kymmene OYJ 8,5% Banco Bilbao Vizcaya 12,2% Argentari Banco Popular 20,8% Espanol SA BT Group PLC 9,5% CaixaBank 16,9% Bankinter Análisis http://broker.bankinter.com/ Ramón Forcada Jesús Amador Pilar Aranda Ana Achau (Asesoamiento) http://www.bankinter.com/ Eva del Barrio Beatriz Martín Rebeca Delgado Ana de Castro Paseo de la Castellana, 29 Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.