Descargado 88 veces

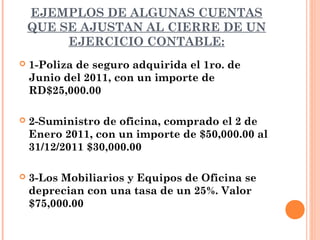

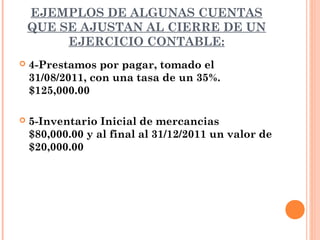

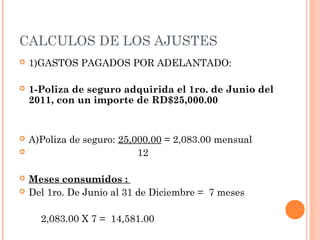

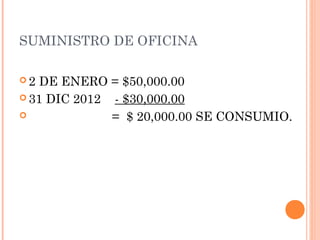

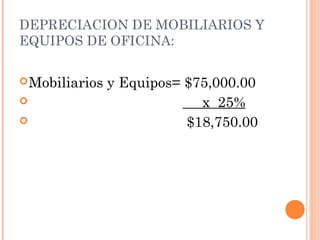

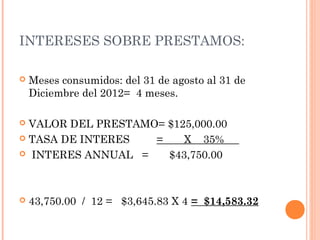

Este documento describe los ajustes de cierre que los contadores realizan al final del ejercicio económico para que los estados financieros muestren con precisión la situación financiera de la empresa. Explica que los ajustes incluyen cancelaciones de deudas incobrables, provisiones, pagos diferidos y anticipados, depreciación de activos fijos, y ajustes de cuentas como inventario, seguros pagados por adelantado, suministros de oficina y gastos de intereses. También proporciona ejemplos num