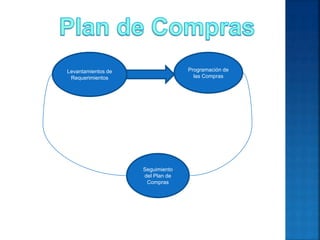

El documento describe la importancia de realizar un presupuesto de compras para una organización. Un presupuesto de compras estima las cantidades y costos de las materias primas y partes necesarias para la producción planificada, identifica proveedores potenciales, y programa las compras con anticipación para organizar mejor el abastecimiento. Un buen plan de compras coordina la producción, inventarios y ventas para minimizar costos totales.