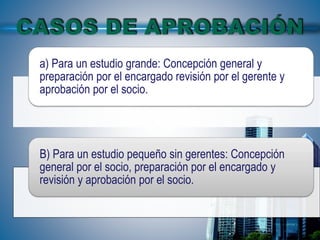

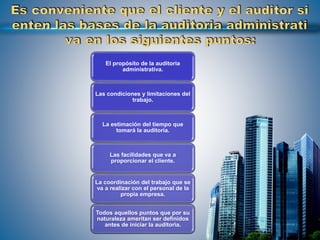

El programa de auditoría debe ser aprobado por el firmante del informe y puede ser preparado total o parcialmente por el encargado. Existen dos variantes: para estudios grandes, la concepción general y preparación son responsabilidad del encargado con revisión del gerente y aprobación del socio; para estudios pequeños sin gerentes, la concepción general está a cargo del socio, la preparación del encargado y la revisión y aprobación del socio. El programa debe incluir el propósito de la auditoría, las condiciones y limitaciones del trabajo, la estimación del