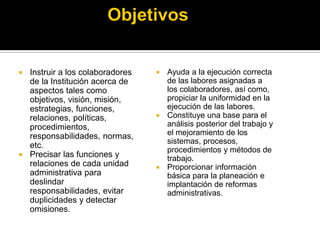

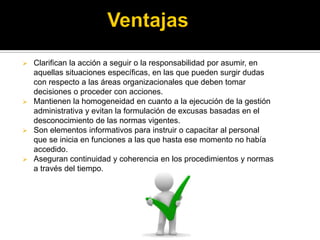

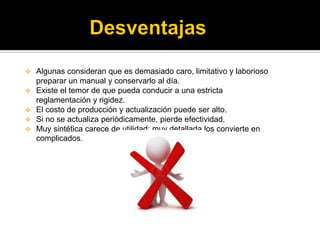

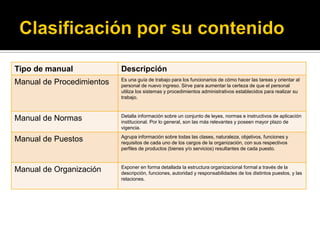

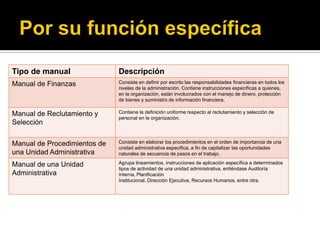

Este documento contiene información sobre diferentes tipos de presupuestos y manuales administrativos. Explica que los presupuestos son planes financieros que establecen los recursos y objetivos de una empresa, y que existen presupuestos flexibles, a corto plazo, del sector público y de base cero. También describe varios tipos de manuales administrativos como de procedimientos, normas, puestos u organización, y sus objetivos de proporcionar información y guiar el trabajo. Finalmente, presenta una definición de reglamento como una disposición

![Teoria general control[1]](https://cdn.slidesharecdn.com/ss_thumbnails/teoriageneralcontrol1-110929153946-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)