Resumen de reformas fiscales 2014: ISR, IVA, SAT y más

•

4 recomendaciones•26,428 vistas

Estimados (as). Adjunto este resumen de la nueva Reforma Fiscal para 2014. Somos una firma de contadores y asesores fiscales, jurídicos en Mexicali, Baja California. Pero pueden comunicarse con nosotros al siguiente teléfono y solicitar asesoría contable, fiscal, legal y corporativa: Cel. 6861242058

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Resumen de reformas fiscales 2014: ISR, IVA, SAT y más

Similar a Resumen de reformas fiscales 2014: ISR, IVA, SAT y más (20)

Más de Daniel Cadena C

Más de Daniel Cadena C (9)

Último

Último (20)

Resumen de reformas fiscales 2014: ISR, IVA, SAT y más

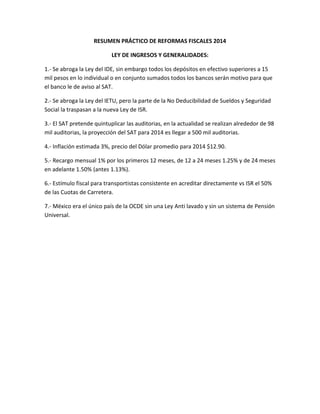

- 1. RESUMEN PRÁCTICO DE REFORMAS FISCALES 2014 LEY DE INGRESOS Y GENERALIDADES: 1.- Se abroga la Ley del IDE, sin embargo todos los depósitos en efectivo superiores a 15 mil pesos en lo individual o en conjunto sumados todos los bancos serán motivo para que el banco le de aviso al SAT. 2.- Se abroga la Ley del IETU, pero la parte de la No Deducibilidad de Sueldos y Seguridad Social la traspasan a la nueva Ley de ISR. 3.- El SAT pretende quintuplicar las auditorias, en la actualidad se realizan alrededor de 98 mil auditorias, la proyección del SAT para 2014 es llegar a 500 mil auditorias. 4.- Inflación estimada 3%, precio del Dólar promedio para 2014 $12.90. 5.- Recargo mensual 1% por los primeros 12 meses, de 12 a 24 meses 1.25% y de 24 meses en adelante 1.50% (antes 1.13%). 6.- Estímulo fiscal para transportistas consistente en acreditar directamente vs ISR el 50% de las Cuotas de Carretera. 7.- México era el único país de la OCDE sin una Ley Anti lavado y sin un sistema de Pensión Universal.

- 2. CODIGO FISCAL DE LA FEDERACION: 1.- Quedan sin efectos a partir del 01 de Enero de 2014 todas las facturas impresas y con CBB, también quedan sin efectos la factura electrónica CFD, quedando únicamente vigente la factura electrónica CFDI. Lo anterior sin importar si al 01 de enero de 2014 el contribuyente cuenta todavía con facturas de las mencionadas sin vencer. Existe una regla pero es probable que la deroguen próximamente, la cual todavía faculta a seguir usando dichos comprobantes con CBB e impresos siempre que en el ejercicio anterior el contribuyente no haya rebasado 250 mil pesos de ingresos (aplica para muy pocos contribuyentes). 2.- Domicilio Fiscal, en los casos cuando un contribuyente cambie de domicilio fiscal sin dar aviso a la autoridad, el nuevo domicilio fiscal de forma automática será el registrado en el banco (cualquier banco y cualquier tipo de cuenta que tenga aperturada). Lo anterior es para los casos en donde algún Socio o Representante Legal se “desaparezcan” del domicilio y por alguna razón su representada tenga adeudos fiscales, y al tiempo esta persona entra a laborar con algún patrón y este le empieza a depositar a través de tarjetas de nómina del banco. 3.- Certificado de Sello Digital (para timbrar la factura electrónica CFDI y recordemos que será la única forma de expedir factura), quedara sin efectos hasta realizar aclaraciones correspondientes cuando el contribuyente omita presentar 3 declaraciones consecutivas o 6 No consecutivas; también cuando el contribuyente cambie de domicilio sin dar aviso al SAT; también cuando se tenga conocimiento por parte del SAT de que el contribuyente expidió indebidamente facturas con CBB o de cualquier otra de las no autorizadas (recordemos que hay cruce de información como la DIOT en donde se el cliente/proveedor envía datos al SAT de nuestra empresa entre los cuales vienen tipo de comprobante y folio); cuando existan créditos fiscales firmes a cargo del contribuyente y no estén en convenio o en pleito por resolver (todas estas medidas ya las habían publicado a mediados de 2013 como criterio del SAT, pero ahora ya está en CFF). 4.- Buzón Tributario, todo contribuyente a través del portal del SAT ya cuenta con un Buzón Tributario, pero a partir de 2014 este será el medio oficial para todo tipo de notificaciones por parte del SAT por ejemplo para Resoluciones Administrativas, Consultas, Requerimientos, cumplimiento a Requerimientos, Inicio de facultades de comprobación (auditorias). Por lo que el contribuyente debe estar checando constantemente dicho Buzón Tributario ya que una vez notificado de alguno de los actos anteriores se tiene un plazo de 3 días hábiles para consultar el aviso electrónico y de no abrirlo entonces a partir del 4to día empieza a correr los plazos legales. (Ojo, a todos los cursos que he ido todos los abogados fiscalistas coinciden y aseguran que es

- 3. completamente “inconstitucional” esta medida de notificación, pero implicaría llevar un juicio en un momento determinado). 5.- Prácticamente casi todo lo que constituya sanción fiscal también es delito fiscal (ojo, Ministerio Público Federal). 6.- Responsabilidad Solidaria del Socio o Representante Legal, además de las 3 razones ya conocidas por las cuales se puede dar la responsabilidad solidaria (no inscribirse en el RFC, cambiar de domicilio sin dar aviso al SAT y no llevar o destruir la contabilidad) se agregan 2 nuevas razones, que la empresa estando activa no tenga activos fijos propios y, que la empresa no tenga empleados en el Seguro Social. También estas razones son motivo de que una factura electrónica pueda perder veracidad y ser rechazado el gasto deducible para la empresa que lo pretenda deducir sin menoscabo de la responsabilidad penal (checar lo de actos simulados). 7.- Continuado con la responsabilidad solidaria para socios, se amplía el límite del monto de la responsabilidad quedando al % equivalente al de la aportación del socio (antes era solo hasta el monto de sus aportaciones) no habiendo excepciones ni siquiera para las Sociedades de Responsabilidad Limitada (también en conclusión de muchos abogados fiscalistas esto no puede proceder en un juicio porque contraviene a otras leyes como la LGSM). 8.- Nueva obligación mensual de ingresar la contabilidad de manera electrónica a través de la página del SAT, las reglas de esta obligación están todavía por publicarse (ojo, esto NO es solo si la autoridad lo solicita, es obligación mensual, por lo que no cumplir con esto puede generar sanciones). 9.- Prácticamente desaparece el Dictamen Fiscal, quedando únicamente de manera “Opcional” para quienes en un ejercicio fiscal tengan ingresos superiores a 100 Millones de Pesos, o bien el valor de sus Activo Fijos sea de 79 MDP, o bien tenga más de 300 trabajadores en cada uno de los meses. 10.- Los bancos de manera obligatoria mensual, darán aviso al SAT de todas las aperturas de cuentas y datos del cuentahabiente, de tal manera que al abrir una cuenta se genera automáticamente el RFC (esto va sobre todo para que el SAT pueda vigilar los movimientos bancarios de cada persona). 11.- Se faculta a la autoridad a determinar “créditos fiscales provisionales” y a realizar aseguramientos a base embargos precautorios de bienes o cuentas bancarias. Para estos créditos provisionales no existe la posibilidad de promover medios de defensa (revocación o nulidad) por lo que genera estado de indefensión. (Esto seguramente va para los casos

- 4. en donde apenas se inicia la auditoria y a simple vista se ve que el contribuyente puede cambiar de domicilio sin dar aviso, o en los casos donde a simple vista el domicilio fiscal no tiene la capacidad razonable o convincente para el tipo de actividades que supuestamente se llevan a cabo) (el único medio de defensa es el amparo directo, ojo, contemplar gastos legales). 12.- Además de las formas de comprobación fiscal ya existentes (auditoria de gabinete y auditoria directa en el domicilio fiscal) se incorpora una nueva forma: Revisión Electrónica. 13.- Se faculta al SAT a revisar más de una vez el mismo periodo y las mismas obligaciones fiscales (contrario a lo que todos conocemos como “nadie puede ser juzgado dos veces por el mismo delito) solo en los casos siguientes: - Cuando exista un declaración complementaria posterior al cierre de la auditoria; - Cuando en un juicio se hayan aportado pruebas o documentos distintos a las aportadas durante el proceso de revisión. 14.- Se reduce el plazo para interponer el recurso de revocación de 45 a 30 días hábiles. 15.- Secreto Fiscal, se permitirá al SAT divulgar información de contribuyentes que tengan créditos firmes o no garantizados, no estén inscritos en el RFC, no se encuentren localizados o que tengan sentencia condenatoria.

- 5. LEY DE IVA: 1.- Nueva tasa general del 16%. En los casos de las facturas en proceso de pago efectuadas en 2013, existe un plazo de cobro/pago de hasta el día 10 de enero de 2014. Posterior a esta fecha se tiene que re facturar o facturar la diferencia del IVA (tal como sucedió en 2012 con la nueva tasa del 11%). Sugieren abogados que cada ciudadano afectado debe ampararse en contra de esta nueva tasa. 2.- Tasa aplicable para importaciones temporales (Régimen Maquiladoras). 3.- Continúan exentas del IVA las siguientes actividades: Compra-venta de casa-habitación, arrendamiento de casa-habitación, intereses de créditos hipotecarios, colegiaturas, etc. 4.- Ya no continúan exentas las siguientes actividades: Enajenación de mascotas, enajenación de alimento para mascotas, chicles, etc.

- 6. LEY DE ISR 1.- Tasa de ISR para 2014 para Personas Morales será de 30%, según artículos transitorios iba a bajar al 28%. 2.- Nueva mecánica de cálculo de la base para la PTU, checar dato especifico en el Art. 9 LISR. 3.- Se elimina la facilidad de reconocer el ingreso acumulado en las enajenaciones a plazo hasta el momento en que sean cobrados dichos ingresos, checar dato específico en Art. 16 y 17 (no confundir con ventas en abonos comunes). 4.- Nuevas reglas de deducibilidad y montos y % límite para Donativos, checar dato específico Art. 27-I. 5.- Se establece nueva limitante para los gastos efectuados mayores a 2 mil pesos, deben ser de la cuenta del contribuyente. Antes se podían hacer desde cuentas de terceros (empleados o cualquier persona relacionada con la empresa a manera de reposición de gastos). A la fecha todavía no hay un “nuevo reglamento de la LISR” pero en cuanto se publique se espera que se aclare esta situación ya que en el Reglamento de la LISR de 2013 así se podía. 6.- Nuevo requisito de deducibilidad de nóminas, aguinaldos, vacaciones y en general de todos los gastos por concepto de sueldos y salarios, consistente en generar un CFDI por cada nomina como si fuera una factura, las reglas están pendientes de publicarse pero hay que estar pendientes ya que esto empieza a partir del 01 de enero de 2014. 7.- La única opción de deducir pagos de despensa a trabajadores es a través de monederos electrónicos. Ya no serán deducibles las despensas en efectivo, los vales de despensa, etc. 8.- Consumos en restaurantes, baja el límite de deducibilidad al 8.5% (antes 12.5% y mucho antes era 25%) y siempre y cuando sean pagados con tarjeta de débito o crédito (requisito indispensable). 9.- Se limita la deducción de pagos a trabajadores por conceptos que a su vez sean exentos para los trabajadores (aguinaldos, prima de antigüedad, de vacaciones, ptu, prestaciones de previsión social, etc) a un 47%, es decir, un 53% será No Deducible (ojo, se deroga la LIETU pero se quedan los efectos del mismo en la nueva LISR). Ver ejemplo del contribuyente que sale sin ganancia y sin perdida fiscal (en ceros) pero tuvo gastos exentos y aun sin utilidad real tiene impuesto a cargo. (Ya se está viendo la inconstitucionalidad según abogados fiscalistas).

- 7. 10.- Se elimina la deducción inmediata de activos fijos, quedando únicamente la deducción por depreciación. 11.- No serán deducibles las Cuotas del Imss a cargo del trabajador cuando sean absorbidas por el patrón (recordemos que existe la cuota obrera y patronal). 12.- Disminuye el límite de deducibilidad para la renta de automóviles a $200 diarios (antes $250) y a $850 diarios en gastos viáticos. 13.- Disminuye el límite de deducibilidad para la compra de vehículos a $130,000 pesos (antes $175,000). 14.- Continua la deducción del Costo de lo Vendido en vez de las Adquisiciones de Mercancías (compras) para personas morales. 15.- Nueva obligación de presentar informativa mensual relativa a los depósitos en efectivo y adquisiciones de cheques de caja superiores a 15 mil pesos acumulados al mes. 16.- Se elimina el Régimen de Consolidación Fiscal y Régimen Simplificado de las Personas Morales, convirtiéndose en Régimen Opcional para grupos de sociedades (auto transportistas entre otros). UNICAMENTE APLICABLE PARA PERSONAS FISICAS 17.- Énfasis en el concepto de “discrepancia fiscal” consistente en la diferencia no comprobada entre los ingresos declarados por Persona Física en su Declaración Anual y la suma de todos sus depósitos en cuentas de ahorro, debito, crédito así como gastos pagados en efectivo reportados a través de terceros con informativas (Notarios, agencias de autos, DIOT, Ley Antilavado, etc). 18.- Se reduce la exención en enajenación de casa habitación a 700 udis (antes 1500 udis), aun cuando haya sido habitada por los últimos 5 años. 19.- Se elimina exención de ISR sobre los ingresos por ganancia en bolsa de valores. 20.- Se elimina la posibilidad de llevar contabilidad simplificada para Régimen de Servicios Profesionales (toda contabilidad electrónica). 21.- Desaparecen los Regímenes Intermedio y de Pequeños Contribuyentes, para convertirse en un nuevo Régimen de Incorporación Fiscal (RIF). El pago es bimestral. Únicamente pueden estar en este RIF quienes se dediquen a actividades empresariales (No Honorarios profesionales, comisionistas, Bienes Raíces o Inmobiliarios, etc); quienes

- 8. en el ejercicio anterior no hayan excedido sus ingresos de 2 MDP (incluso copropiedades); quienes a su vez NO sean socios o accionistas de Personas Morales. 22.- Existe una tabla de transición para pago de impuestos en este RIF, de tal manera que en 2014 será condonado el 100% del ISR generado, en 2015 condonado el 90% del ISR y así sucesivamente hasta agotar la condonación (este si es buen beneficio). 23.- Continuando con el RIF, algunas de sus obligaciones son: Expedir factura electrónica CFDI, contabilidad electrónica, pago de impuestos y declaraciones de forma bimestral, declaraciones informativas también bimestrales. Los motivos por los que un contribuyente DEBE abandonar este Régimen y no podrá regresar son: pasar el límite de los ingresos y NO presentar 2 declaraciones consecutivas (atacando a la informalidad). 24.- Deducciones personales para la declaración anual de las personas físicas, con los siguientes cambios: Honorarios Médicos, dentales y hospitalarios deben ser pagados con Cheque, Transferencia, Tarjeta debito o Tarjeta Crédito; el máximo del total de las deducciones personales es 2 SMGA (aprox $48 mil pesos) o el 10% de los ingresos, lo que resulte menor.

- 9. LEY DEL SEGURO SOCIAL 1.- Nueva pensión universal, para quienes tengan 65 años cumplidos, no ser pensionado de cualquier otra pensión, $1,092 pesos mensuales. 2.- Seguro de desempleo por parte del IMSS y el ISSSTE, 1 ocasión cada 5 años, duración máxima de 6 pagos mensuales a un promedio de las ultimas 24 cotizaciones mensuales reportadas al IMSS. No percibir otros ingresos (pensión o jubilación) y tienen que pasar 45 días hábiles para solicitarla. 3.- Aumento en el cálculo mensual de las Cuotas Obrero Patronales en los seguros de Cuota Fija, Prestaciones en dinero y gastos médicos pensionados. 4.- Homologación de la base salarial para efectos del IMSS con relación a la de la LISR, es decir se propone quitar como ingresos exentos para el trabajador los relativos a Puntualidad, asistencia, vales de despensa y despensa en efectivo, alimentación, prestaciones en especie, entre muchos otros. ELABORADO POR: CP Ignacio Cadena Coronado Socio de la firma Cadena & Asociados, S.C. LC Daniel Cadena Coronado Miembro de la firma Ocampo, Ibarra & Asociados, S.C. Socios del Colegio de Contadores Públicos de Mexicali