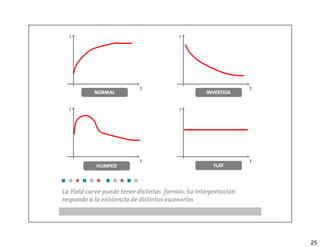

El documento trata sobre las tasas de interés y los mercados financieros. Explica que la tasa de interés refleja el valor del dinero y depende de factores como la inflación y el costo de oportunidad. También analiza la relación entre las tasas de interés y la circulación monetaria, así como la curva de rendimiento y cómo puede predecir el nivel de actividad económica futura. Finalmente, incluye gráficos y tablas sobre tasas históricas de diferentes países.