Descargar para leer sin conexión

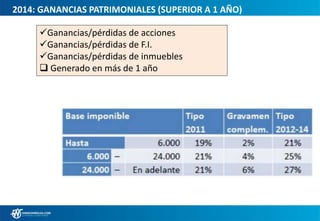

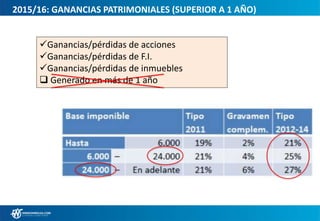

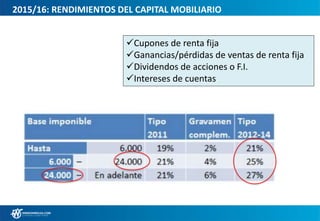

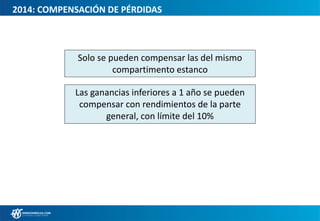

El documento detalla los tipos de productos financieros y su tratamiento fiscal en España en 2014 y 2015/16, abarcando ganancias patrimoniales, rendimientos del capital y planes de pensiones. También se aborda la compensación de pérdidas y las exenciones fiscales aplicables a dividendos y fondos de inversión. Se incluye un análisis de ejemplos prácticos sobre tributación y reinversión de ganancias.