Informe análisis diario 19 08 2011

•

0 recomendaciones•29 vistas

Este documento resume la situación económica y financiera reciente en varios países. Señala datos económicos más débiles de lo esperado en EEUU e indicios de debilidad en Alemania. También destaca la presión sobre el Consejo de Ministros español para que adopte medidas de austeridad significativas que ayuden a reducir el déficit, aunque los incentivos políticos son bajos debido a las próximas elecciones.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe análisis diario 19 08 2011

Similar a Informe análisis diario 19 08 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe análisis diario 19 08 2011

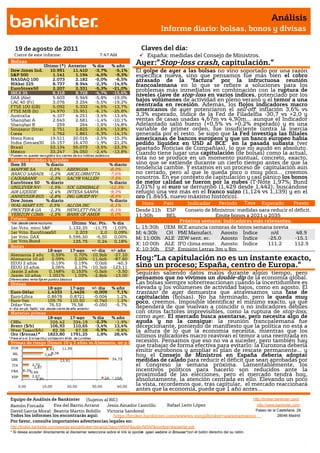

- 1. Análisis Informe diario: bolsas, bonos y divisas 19 de agosto de 2011 Claves del día: Cierre de este informe: 7:47 AM España: medidas del Consejo de Ministros. Bolsas Último (*) Anterior % día % año Ayer:”Stop-loss crash, capitulación.” Dow Jones Ind. 10.991 11.410 -3,7% -5,1% El golpe de ayer a las bolsas no vino soportado por una razón S&P 500 1.141 1.194 -4,5% -9,3% específica nueva, sino que pensamos fue más bien el cobro NASDAQ 100 2.073 2.182 -5,0% -6,5% atrasado de la “factura” por la infructuosa reunión Nikkei 225 8.737 8.944 -2,3% -14,6% francoalemana en lo que se refiere a soluciones para los EuroStoxx50 2.207 2.331 -5,3% -21,0% problemas más inmediatos en combinación con la ruptura de IBEX 35 8.318 8.728 -4,7% -15,6% DAX (Ale) 5.603 5.949 -5,8% -19,0% niveles clave de stop-loss en varios índices, potenciado por los CAC 40 (Fr) 3.076 3.254 -5,5% -19,2% bajos volúmenes de actividad en pleno verano y el temor a una FTSE 100 (GB) 5.092 5.332 -4,5% -13,7% reentrada en recesión. Además, los flojos indicadores macro FTSE MIB (It) 14.970 15.951 -6,1% -25,8% americanos de ayer potenciaron el sell-off: inflación 3,6% vs Australia 4.107 4.251 -3,4% -13,4% 3,3% esperado, Índice de la Fed de Filadelfia -30,7 vs +2,0 y Shanghai A 2.643 2.681 -1,4% -10,1% ventas de casas usadas 4,67m vs 4,90m… aunque el Indicador Shanghai B 259 264 -1,6% -14,8% Adelantado salió bueno (+0,5% vs +0,2% esperado) y es una Singapur (Strait 2.751 2.825 -2,6% -13,8% variable de primer orden, fue insuficiente contra la inercia Corea 1.762 1.861 -5,3% -14,1% generada por el resto. Se supo que la Fed investiga las filiales Hong Kong 19.511 20.016 -2,5% -15,3% americanas de bancos europeos y que un banco europeo había India (Sensex30 16.157 16.470 -1,9% -21,2% pedido liquidez en USD al BCE en la pasada subasta (ver Brasil 53.134 55.073 -3,5% -23,3% apartado Noticias de Compañías), lo que no ayudó en absoluto. México 33.247 34.050 -2,4% -13,8% Cuando tiene lugar una capitulación (de bolsas) como la actual, * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas ésta no se produce en un momento puntual, concreto, exacto, Ibex 35 % diario % diario sino que se extiende durante un cierto tiempo antes de que la MAPFRE SA 0,5% ABENGOA -8,0% tendencia cambie. Y estamos en un proceso de capitulación aún BANCO SABADE -1,2% ARCELORMITTA -7,6% no cerrado, pero al que le queda poco o muy poco… creemos CAIXABANK -2,3% SACYR VALLEH -7,5% nosotros. En ese contexto de capitulación y casi pánico los bonos EuroStoxx 50 % diario % diario de mejor calidad se fueron por la nubes (T-Note 1,97%; Bund UNILEVER NV- -1,5% SOC GENERALE -12,3% 2,01%) y el euro se derrumbó (1,429 desde 1,442), buscándose AIR LIQUIDE -2,4% INTESA SANPA -9,3% refugio una vez más en el franco suizo (1,124 vs 1,139) y en el ANHEUSER-BUS -2,8% ING GROEP NV -8,5% oro (1.845$, nuevo máximo histórico). Dow Jones % diario % diario WAL-MART STO 0,5% ALCOA INC -6,1% Hora País Indicador Periodo Tasa Esperado Previo PROCTER & GA -1,3% HEWLETT-PACK -6,1% Desde 11h ESP Consejo de Ministros: medidas para reducir el déficit. VERIZON COMM -1,5% BANK OF AMER -6,0% 11:30h BEL Emite bonos a 2021 y 2035 Futuros *Var. desde cierre no cturno . Último Var. Pts. % día Próxima semana: indicadores más relevantes. 1er.Vcto. mini S&P 1.132,25 -11,75 -1,03% L; 15:30h UEM BCE anuncia compras de bonos semana previa 1er Vcto. EuroStoxx50 2.203 2,0 0,09% M; 4:30h CH PMI Manufact. Agosto Índice n/d 48,9 1er Vcto. DAX 5.596,50 -6,50 0,00% M; 11:00h ALE ZEW sent. ec. Agosto Índice -25,0 -15,1 1er Vcto.Bund 135,75 0,24 0,18% X; 10:00h ALE IFO clima empr. Agosto Índice 111,2 112,9 Bonos 18-ago 17-ago +/- día +/- año X; 10:30h ESP Emisión Letras 3m y 8m Alemania 2 año 0,59% 0,70% -10,9pb -27,10 Alemania 10 añ 2,09% 2,20% -11,6pb -87,60 Hoy:”La capitulación no es un instante exacto, EEUU 2 años EEUU 10 años 0,19% 2,06% 0,19% 0,0pb -40,3 2,17% -10,3pb -123,11 sino un proceso; España, centro de Europa.” Japón 2 años 0,148% 0,153% -0,5pb -3,50 Seguirán saliendo datos malos durante algún tiempo, pero Japón 10 años 1,001% 1,03% -2,8pb -13,00 Diferenciales renta fija en punto s básico s pensamos que no vivimos un double-dip de la economía global. Divisas Las bolsas siempre sobrerreaccionan cuando la incertidumbre es 18-ago 17-ago +/- día % año elevada y los volúmenes de actividad bajos, como en agosto. El Euro-Dólar 1,4333 1,4426 -0,009 7,1% trastazo de ayer demuestra que atravesamos una fase de Euro-Libra 0,8678 0,8721 -0,004 1,2% capitulación (bolsas). No ha terminado, pero le queda muy Euro-Yen 109,76 110,50 -0,740 1,2% poco, creemos. Imposible identificar el mínimo exacto, ya que Dólar-Yen 76,53 76,58 -0,050 -5,7% +/- día: en pb; %año : Var. desde cierre de año anterio r dependerá de que vuelvan a coincidir o no indicadores débiles Materias primas con otros factores imprevisibles, como la ruptura de stop-loss, 18-ago 17-ago % día % año como ayer. El mercado busca asentarse, pero necesita algo de CRBs 326,42 334,19 -2,3% -1,9% ayuda y no la consigue: la reunión francoalemana fue Brent ($/b) 106,93 110,65 -3,4% 13,4% decepcionante, poniendo de manifiesto que la política no está a West Texas($/b) 82,38 87,58 -5,9% -9,8% la altura de lo que la economía necesita, mientras que los Oro ($/onza)* 1823,80 1791,25 1,8% 28,4% últimos indicadores macro reavivan el temor a una reentrada en * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b recesión. Pensamos que eso no va a suceder, pero también hay POR 11,95 que trabajar de forma efectiva para evitarlo: la Eurozona debería 8,41 8,36 emitir eurobonos y ampliar el plan de rescate permanente… y IRL 7,66 hoy el Consejo de Ministros en España debería adoptar GRE 13,91 34,73 medidas de calado para reducir el déficit que sean aprobadas por ITA 2,72 2,87 el Congreso la semana próxima. Lamentablemente, los FRA 0,340,66 incentivos políticos para hacerlo son reducidos ante la ESP 2,67 proximidad de las elecciones, pero el mercado tendrá hoy, 2,90 2A 10A absolutamente, la atención centrada en ello. Elevando un poco 0,00 10,00 20,00 30,00 40,00 la vista, recordemos que, tras capitular, el mercado reaccionará antes que la economía, puede que 1 año antes… Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico EEUU.- (i) IPC julio por encima de lo esperado: repitió en 3,6% vs 3,3% esperado y la subyacente se elevó hasta +1,8% vs +1,7% esperado y vs +1,6% junio; (ii) El Indicador Adelantado de julio batió expectativas holgadamente: 0,5% vs 0,2% esperado y vs 0,3% anterior; (iii) Ventas de casas usadas flojas en julio, aunque compensado parcialmente por la revisión al alza del dato de junio: 4,67m vs 4,90m esperados, revisándose junio desde 4,77m hasta 4,84m; (iv) Philly o Índice de la Fed de Filadelfia muy débil en agosto: -30,7 vs +2,0% esperado vs +3,2 en julio. UEM.- (i) Holanda se opone a la aplicación de una Tasa Tobin (sobre transacciones financieras) como proponen Alemania y Francia; (ii) Austria ha declarado que si Finlandia exige colateral (garantías) para sus préstamos a Grecia (dentro del programa de rescate), ella también. FRANCIA.- El responsable de S&P para el país ha dicho que “se siente confiado en que puedan mantener su rating AAA y perspectiva estable”. ALEMANIA.- (i) El Ministro de Finanzas cree probable un modesto repunte del PIB en el 3T tras el debilitamiento que ha tenido lugar en el 3T (+0,1% t/t); (ii) Precios Producción de julio publicados hoy a las 8AM 0,7% (m/m) vs. +0,1% esperado y anterior; a/a: +5,8% vs 5,3% esperado vs 5,6% junio. ESPAÑA.- Tras el golpe de ayer a las bolsas la presión sobre el Consejo de Ministros de hoy aumenta repentinamente. Teniendo como antecedente la profundidad de las medidas de austeridad adoptadas por Italia hace unos días (-45bn€, supresión de provincias, etc) el mercado espera una rigurosidad de cierto alcance, que incluya, en nuestra opinión, subidas de impuestos especiales (gasolinas, gas, electricidad, tabaco, alcohol...), tal vez algún tipo de IVA, la adopción del cheque sanitario, no prorrogar la ayuda de los 400€ a desempleados y probablemente endurecer el IRPF (en todos los tramos, no en los altos sólo). Será determinante el que se adopten medidas de cierto calado, más allá de la reducción de gastos por 5bn€ que se ha adelantado informalmente y que tendría su origen en la anticipación del pago del Impuesto Sobre Sociedades para las “grandes empresas”. Sin embargo, el incentivo político para hacerlo es muy bajo debido a la proximidad de las elecciones (20 Nov.). Esto implica un riesgo no despreciable para el posicionamiento de España. JAPÓN.- El Ministro de Finanzas (Noda) ha realizado unas declaraciones cuyo objetivo podría ser preparar al mercado para una intervención inmediata del BoJ para depreciar el JPY. En nuestra opinión, sería una actuación dirigida a frenar su apreciación frente al USD antes que frente al euro, con un objetivo no escrito de retroceso hasta 80 vs 76,5 actual, pero vemos difícil que pueda conseguir un deslizamiento de dicha envergadura. En cualquier caso, la intervención ni es segura ni tiene por qué ser inmediata; podría estar tratando de manera las expectativas del mercado, simplemente, sin llegar a actuar. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFONICA (Comprar, Cierre: 13,9€; Var. Día: -4,76%): Pierde recurso por el 3G.- La justicia alemana no tendrá que devolver al consorcio Quam (liderado por Telefónica), 8.400m€ que recibió por la compra del espectro móvil en 2000 ni tampoco la licencia que los adjudicatarios (el consorcio) tuvieron que devolver por no cumplir las condiciones exigidas. Así, el alto tribunal alemán avala la decisión de tribunales de menor instancia. Por el momento la compañía española no se ha pronunciado. Impacto: Negativo. 3.- Bolsas europeas SECTOR FINANCIERO.- Según el WSJ, la Fed investiga las filiales americanas de los bancos europeos para determinar el riesgo de contagio en caso de que la financiación (funding) obtenida por dichas filiales en EE.UU. pudiera ser transferida a las matrices europeas, ya que en Europa captar financiación sigue siendo más complicado. Por otra parte, ayer se supo que un banco europeo no identificado pidió (y obtuvo) 500m$ en liquidez (al 1,1%) del BCE en la subasta del martes pasado. Los bancos europeos no pedían liquidez al BCE en USD desde febrero, por lo que la noticia, en combinación con la investigación de la Fed, presionó ayer a los bancos severamente a la baja. Finalmente, la CE ha empezado a concretar cómo piensa aplicar la Tasa Tobin (sobre las transacciones financieras): se gravarán acciones, obligaciones y derivados (parece que los bonos quedan excluidos, así como las operaciones bancarias, como transferencias, etc); se barajan tasas de imposición del 0,1% para las acciones y obligaciones y del 0,01% para los derivados; el criterio de imposición será la residencia fiscal y no el lugar geográfico donde se haya realizado la operación; se aplicará en toda la UE y no sólo en la UEM; la recaudación estimada anual es 31,5bn€/54,0bn€, que iría a engrosar el presupuesto comunitario; entraría en vigor no más tarde de enero 2018. En nuestra opinión, la aplicación de una tasa como esta implicaría introducir una ventaja competitiva a favor de plazas financieras no europeas (N.Y. o Tokio, pero sobre todo Shanghai), lo que reduciría actividad económica y empleo en Europa. Pensamos que probablemente la CE han encontrado con esto una forma de financiación directa, ya que actualmente financia sus presupuestos con aportaciones de los estados miembros, lo que la hace muy dependiente de los gobiernos. Probablemente más bien persigue dotarse de c ierta autonomía financiera… pero si lo hace por este camino discriminará negativamente el sector financiero europeo con respecto al resto del mundo. ARCELOR MITTAL (Cierre 14,28€; Var. Día: 7,93%): Hoy comienza el plazo de aceptación de su oferta por MacArthur.- A partir de hoy, los accionistas de MacArthur podrán acudir a esta oferta conjunta lanzada por Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas Arcelor y Peabody, en la que pagarían 15,50$AU/acc en efectivo y un dividendo de 0,16$AU/acc. La prima asciende a +41% con respecto al ciere del 11 de junio, fecha en la que se comunicó la oferta. El plazo de aceptación finalizará previsiblemente el 20 de septiembre. Impacto: Positivo. NESTLÉ (Cierre 49,35CHF; Var. Día: -3,05%) y DANONE (Cierre 46,87€; Var. Día: -3,56%): Podrían estar interesados en adquirir el negocio de alimentación infantil de Pfizer.- Pfizer puso en venta a Wyeth en el mes de julio quedando valorada en 10.000M$ con una generación del 60% de sus ventas en Asia. Esta zona geográfica representa un 45% de los nacimientos del planeta, resultando una opción interesante para estas dos compañías. No obstante, esta adquisición podría enfrentar a Nestlé problemas antimonopolio. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities -1,27%; Consumo básico -1,78%; Telecomunicaciones -2,54%, Los peores: Materiales -5,8%; Energía -5,68%; Industriales -5,65%. HP (Cierre: 29,51$; Var. Día: -5,99%): La compañía publicó sus resultados 2t´11 pero especialmente informó de su cambio de estrategia. Resultados 9 meses año fiscal: 95.123m$ (+2m55%) BPA: 3,16$ (+18,8%). Resultados 2t´11: Ingresos: 31.189m$ (+1,49% vs. 2t´10) vs. 31.178m$ esperado; BPA: 0,93$/acc. (+8,6%) vs. 0,922$/acc. esperado. Asimismo, rebajó sus perspectivas de ingresos hasta 127.200-127.600m$ desde 129.000-130.000m$ y para finalizar, S&P revisó la perspectiva de su rating hasta negativa. Previo a la publicación de resultados, la compañía indicó que el Consejo de Administración había autorizado a explorar alternativas estratégicas para su división de PCs, considerando la posibilidad de realizar un spin-off (separar el negocio). Además, confirmó que se encuentra en negociaciones para adquirir Autonomy, firma de software británica que podría estar valorada en aproximadamente 11.700m$. Actividad: Tecnología. BANK OF AMERICA (Cierre: 7,01$; Var. Día: -6,03%): Según algunos medios de comunicación la compañía suprimirá durante este trimestre 3.500 empleos en EE.UU. y promoverá un plan de reestructuración del grupo que podría afectar a 10.000 puestos (3,5% de la plantilla). Actividad: Banca. RIM (Cierre: 25,76$; Var. Día: -3,84%): La compañía lanzará su propio servicio de transmisión de música que operará en sus dispositivos móviles y que será presentando el 5 de septiembre, Día del Trabajo en EE.UU. Actividad: Dispositivos de telefonía móvil. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "