Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Bolsas cierran al alza esperanzadas por 2012

Similar a Bolsas cierran al alza esperanzadas por 2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas cierran al alza esperanzadas por 2012

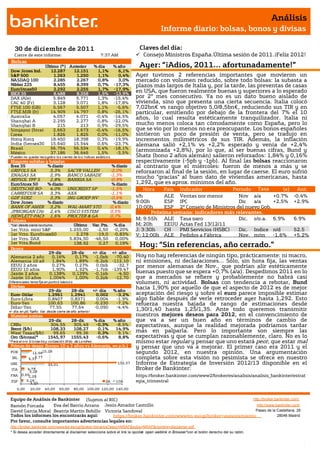

- 1. Análisis Informe diario: bolsas, bonos y divisas 30 de diciembr e de 201 1 Claves del día: Cierre de este informe: 7:37 AM Consejo Ministros España.Última sesión de 2011.¡Feliz 2012! Bolsas Último (*) Anterior % día % año Ayer: “¡Adios, 2011… afortunadamente!” Dow Jones Ind. 12.287 12.151 1,1% 6,1% S&P 500 1.263 1.250 1,1% 0,4% Ayer tuvimos 2 referencias importantes que movieron un NASDAQ 100 2.285 2.267 0,8% 3,0% mercado con volumen reducido, sobre todo bolsas: la subasta a Nikkei 225 8.455 8.399 0,7% -17,3% plazos más largos de Italia y, por la tarde, las preventas de casas EuroStoxx50 2.292 2.255 1,7% -17,9% IBEX 35 8.488 8.358 1,5% -13,9% en USA, que fueron realmente buenas y superiores a lo esperado DAX (Ale) 5.849 5.771 1,3% -15,4% por 2º mes consecutivo. Ya no es un dato bueno aislado de CAC 40 (Fr) 3.128 3.071 1,8% -17,8% vivienda, sino que presenta una cierta secuencia. Italia colocó FTSE 100 (GB) 5.567 5.507 1,1% -5,6% 7,02bn€ vs rango objetivo 5,0/8,5bn€, reduciendo sus TIR y en FTSE MIB (It) 14.909 14.797 0,8% -26,1% particular, emitiendo por debajo de la frontera del 7% el 10 Australia 4.057 4.071 -0,4% -14,5% años, lo cual resulta estéticamente tranquilizador. Italia ni Shanghai A 2.295 2.277 0,8% -22,0% Shanghai B 215 213 0,9% -29,5% mucho menos coloca tan cómodamente como España, pero lo Singapur (Straits) 2.663 2.673 -0,4% -16,5% que se vio por lo menos no era preocupante. Los bonos españoles Corea 1.826 1.825 0,0% -11,0% sintieron un poco de presión de venta, pero se tradujo en Hong Kong 18.450 18.398 0,3% -19,9% incrementos milimétricos de sus TIR. Además, la inflación India (Sensex30) 15.640 15.544 0,6% -23,7% alemana salió +2,1% vs +2,2% esperado y venía de +2,4% Brasil 56.754 56.534 0,4% -18,1% México 37.186 36.645 1,5% -3,5% (armonizada +2,8%), por lo que, al ser buenas cifras, Bund y * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Shatz (bono 2 años alemán) salieron reforzados: 1,84% y 0,16% Mayores subidas y bajadas respectivamente (-5pb y -1pb). Al final las bolsas reaccionaron Ibex 35 % diario % diario al contrario que el miércoles: fueron de menos a más y se GRIFOLS SA 3,3% SACYR VALLEH -2,0% reforzaron al final de la sesión, en lugar de caerse. El euro sufrió ENAGAS SA 2,9% BANCO SABADE -1,3% mucho “gracias” al buen dato de viviendas americanas, hasta REPSOL YPF S 2,8% BANKIA SA -0,9% EuroStoxx 50 % diario % diario 1,292, que es aprox. mínimos del año. DEUTSCHE BO- 4,0% UNICREDIT SP -1,5% Hora País Indicador Periodo Tasa (e) Ant. CARREFOUR SA 3,3% AXA -1,1% Tasa +0,7% GDF SUEZ 3,3% ING GROEP NV -0,5% s/h ALE Ventas por menor Nov a/a -0,4% Dow Jones % diario % diario 9:00h ESP IPC Dic a/a +2,5% +2,9% BANK OF AMER 3,2% WAL-MART STO 0,4% 10:00h ESP 2º Consejo de Ministros del nuevo Gob. JPMORGAN CHA 2,4% CISCO SYSTEM 0,5% Próxima semana: indicadores más relevantes. HEWLETT-PACK 1,6% PROCTER & GA 0,7% Futuros M; 9:55h ALE Tasa paro Dic. s/p.a. 6,9% 6,9% *Var. desde cierre no cturno . Último Var. Pts. % día M; 20h EEUU Actas Fed 13/12/11 1er.Vcto. mini S&P 1.255,00 -2,50 -0,20% J; 3:30h CH PMI Servicios (HSBC) Dic. Indice n/d 52,5 1er Vcto. EuroStoxx50 2.278 -19,0 -0,83% V; 12:00h ALE Pedidos a Fábrica Nov. m/m -1,6% +5,2% 1er Vcto. DAX 5.834,50 -46,50 0,00% 1er Vcto.Bund Bonos 138,92 0,27 0,19% Hoy: “Sin referencias, año cerrado.” 29-dic 28-dic +/- día +/- año Alemania 2 años 0,16% 0,17% -1,0pb -70,40 Hoy no hay referencias de ningún tipo, prácticamente: ni macro, Alemania 10 años 1,84% 1,89% -5,2pb -112,10 ni emisiones, ni declaraciones… Sólo, sin hora fija, las ventas EEUU 2 años 0,27% 0,27% 0,0pb -32,7 por menor alemanas de Nov., que podrían alir estéticamente EEUU 10 años 1,90% 1,92% -1,7pb -139,47 Japón 2 años 0,138% 0,139% -0,1pb -4,50 buenas puesto que se espera +0,7% (a/a). Despedimos 2011 en lo Japón 10 años 1,004% 1,00% 0,2pb -12,70 que a mercados se refiere y probablemente no habrá casi Diferenciales renta fija en punto s básico s volumen, ni actividad. Bolsas con tendencia a rebotar, Bund Divisas hacia 1,90% por aquello de que el aspecto de 2012 es de mejor 29-dic 28-dic +/- día % año Euro-Dólar 1,2961 1,2941 0,002 -3,2% aceptación del riesgo y sobre el euro parece imposible estimar Euro-Libra 0,8407 0,8371 0,004 -1,9% algo fiable después de verle retroceder ayer hasta 1,292. Esto Euro-Yen 100,63 100,86 -0,230 -7,2% refuerza nuestra bajada de rango de estimaciones desde Dólar-Yen 77,55 77,64 -0,090 -4,4% +/- día: en pb; %año : Var. desde cierre de año anterio r 1,30/1,40 hasta 1,25/1,35. Ante todo queremos transmitir Materias primas nuestros mejores deseos para 2012, en el convencimiento de 29-dic 28-dic % día % año que va a ser un buen año en términos de cambio de CRBs 304,55 305,49 -0,3% -8,5% expectativas, aunque la realidad mejorada podríamos tardar Brent ($/b) 108,33 108,27 0,1% 14,9% West Texas($/b) 99,65 99,36 0,3% 9,1% más en palparla. Pero lo importante son siempre las Oro ($/onza)* 1545,97 1555,43 -0,6% 8,8% expectativas y que se cumplan razonablemente, claro. No es lo * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres mismo estar regular y pensar que uno estará peor, que estar mal Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) y pensar que uno va a mejorar. El primer caso era 2011 y el POR 11,5615,18 segundo 2012, en nuestra opinión. Una argumentación IRL 7,77 6,37 completa sobre esta visión no pesimista se ofrece en nuestro GRE 33,01 132,37 Informe de Estrategia de Inversión 2012/13 disponible en el ITA 4,79 Broker de Bankinter: 5,18 FRA 0,651,25 https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/estrat ESP 3,19 3,33 2A 10A egia_trimestral 0,00 20,00 40,00 60,00 80,00 100,00 120,00 140,00 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ITALIA.- Colocó 7,02bn€ vs rango objetivo 5,0/8,5bn€, reduciendo sus TIR y, en particular, emitiendo por debajo de la frontera del 7% el 10 años, lo cual resulta estéticamente tranquilizador: B10A a 6,98% vs 7,56% subasta anterior y vs 7,113% en el secundario; B7A a 7,42% vs 4,52% subasta previa y vs 6,687% secundario; B3A a 5,62% vs 7,89% subasta previa y vs 5,767% secundario. El desenlace fue moderadamente bueno y, además, se rumoreó que el BCE estaba comprando bonos italianos. En el secundario el B10A italiano cotizaba a 7,10%, que era sólo unos 5 ó 7pb menos que el día anterior. El avance no fue grande, pero tranquilizó mucho que la emisión se colocara sin incomodidades relevantes. EE.UU.- (i) Las Preventas de Viviendas fueron mucho mejores de lo esperado y buenas en sí mismas por 2º mes consecutivo: m/m +7,3% vs +1,5% esperado en Dic., mientras que en Nov. salieron +10,4% vs +2,0% esperado. Este es un dato más, entre los recientemente publicados, que permite deducir que el mercado de vivienda americano ha dejado de caer. Nosotros pensamos que probablemente dejó de contraerse ya a mediados de 2009. Es una magnífica noticia indirecta para el consumo. (ii) Índice de Gerentes de Compras (PMI) de Chicago bastante más aceptable de lo que se esperaba: 62,5 (Dic.) vs 61,0 esperado y vs 62,6 anterior. Pierde una décima, que es mucho menos de lo que se temía, y además continúa mostrando expansión de actividad, puesto que se encuentra bastante por encima del nivel 50, que es el que separa expansión de contracción. No obstante, es un registro menos positivo de lo que parece a simple vista porque se mantiene casi en el nivel de Noviembre gracias fundamentalmente al repunte en la componente de Precios Pagados (65,7 vs 60,2 ant.), ya que retroceden Producción (66,2 vs 67,3) y Nuevos Pedidos (68,0 vs 70,2). No obstante, mejora también otra componente de primer orden: Empleo 58,6 vs 56,9. En definitiva, fue un registro más bien bueno. CHINA.- PMI Manufacturero HSBC Dic. bueno con respecto a lo esperado, pero inferior a 50 puntos, que significa contracción: 48,7 vs 47,7 ant. JAPÓN.- El Gob. pospone la aplicación de una discutida subida de impuestos sobre el consumo hasta abril 2014, lo que ha sido muy bien acogido. UK.- Precios casas Dic. m/m -0,2% vs 0% (e) vs +0,4% ant; a/a +1% vs +1,5% (e) vs +1,6% ant. ESPAÑA.- Hoy se celebra el 2º Consejo de Ministros del nuevo Gob. Los asuntos a aprobar más probables en el RD Ley de Medidas Urgentes son los siguientes: (i) Prórroga PGE 2011 o acuerdo de no disponibilidad (antes del 31/3/2012 deberán presentarse los PGE 2012), que incluye la congelación del sueldo a funcionarios, la revalorización de las pensiones (+1%), el restablecimiento a la deducción por vivienda, aunque probablemente con tope para las rentas más altas (actualmente existe, pero limitada a rentas inferiores a 24.100€ para adquisiciones posteriores a enero 2011) y la prórroga de 1 año en el IVA superreducido al 4% para la compra de nueva vivienda, aunque sólo para vivienda habitual y también con un importe límite; (ii) Nombramiento formal de los secretarios de Estado. Los recortes de gastos de mayor envergadura probablemente se anuncien en marzo, cuando se disponga de cifras razonablemente fiables de los niveles de déficit y deuda a 31/12/2011. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española FCC (Neutral; Cierre 20,10€; Var. +2,3%).- Consigue vender la Torre Picasso por 400m€ a Amancio Ortega, por debajo de los 500m€ que se barajaban. Es aproximadamente la mitad de su tasación en 2007. Nos parece una operación probablemente mejor para el comprador que para el vendedor, aunque probablemente FCC haya aceptado el precio para poder reducir su endeudamiento (7.786m€). Impacto: Negativo. REPSOL (Comprar; Cierre 23,50€; Var. Día: +2,84%): Busca vender parte de su autocartera.- Según rumores de mercado, el grupo brasileño Companhia Siderúrgica Nacional aspira a entrar en Repsol siendo candidato a comprar parte del 10% que la petrolera posee en autocartera tras adquirir la mitad de la participación de Sacyr. Por otro lado, la petrolera ha adquirido la rusa Eurotek, poseedora de licencias de exploración y producción en Siberia Occidental por 230m€. Impacto: Positivo. IAG (Vender; Cierre 1,77€; Var. Día: +1,20%): Los pilotos de Iberia amplían la huelga al 9 y 11 de enero 2012.- El sindicato de pilotos SEPLA-Iberia convocó ayer 2 nuevas jornadas de huelga en protesta por la creación de la aerolínea de bajo coste, Iberia Express. Afirman que la creación de esta aerolínea supondrá la pérdida de más de 5.000 puestos trabajo por el traspaso de 40 aviones desde la matriz. La huelga de pilotos de ayer representó la cancelación de 118 vuelos afectando a más de 10.000 viajeros. Impacto: Negativo. 3.- Bolsas europeas PETROPLUS (Cierre 1,64CHF; Var. Día: -0,61%): Ve rebajado su rating por falta de liquidez.- La rebaja de calificación por parte de S&P (CCC vs B ant) y Moody´s (de B2 a Caa2) se ha producido apenas unos días después de que los acreedores de la firma congelasen una línea de crédito de 1.000m$, esencial para la continuidad de la actividad de la empresa. El CFO ha reconocido que la producción sólo está asegurada para “unos cuantos días más” si no se llega a un acuerdo con la docena de bancos acreedores. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +1,61%; Industriales +1,25%; Energía +1,16%. Los peores: Consumo básico +0,69%; Utilitites +0,79%; Telecos +0,86%. VERIZON (Cierre: 40,05$; Var. Día: +0,73%).- Va a empezar a cobrar dos dólares por cada pago que hagan los clientes vía teléfono o internet. El cargo comenzará a aplicarse a partir del 15 de enero y no afectará a los pagos en tienda o con tarjeta de crédito a través de su sistema AutoPay. Actividad: Telecomunicaciones. AMAZON (Cierre 173,86$; Var. Día: -0,02%).- El informe de una casa de inversión provocó que ayer las acciones cayeran a mínimos desde marzo (167$/acción) aunque posteriormente recuperaron. Parece que el crecimiento de sus ventas en el último trimestre del año rondaría el +38%, por debajo del +40% esperado por el mercado. Actividad: Venta online y tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.