Bolsas divididas y bonos estables ante dudas sobre crecimiento

•

0 recomendaciones•64 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Bolsas divididas y bonos estables ante dudas sobre crecimiento

Similar a Bolsas divididas y bonos estables ante dudas sobre crecimiento (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas divididas y bonos estables ante dudas sobre crecimiento

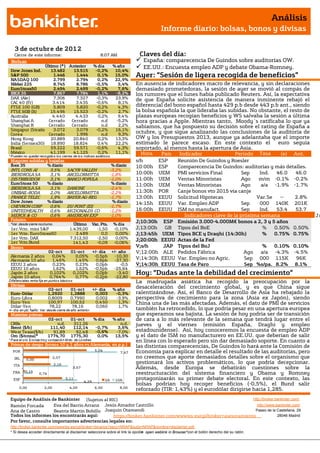

- 1. Análisis Informe diario: bolsas, bonos y divisas 3 de octubr e de 201 2 Cierre de este informe: 8:07 AM Claves del día: Bolsas España: comparecencia De Guindos sobre auditorías OW. Último (*) Anterior % día % año EE.UU.: Encuesta empleo ADP y debate Obama-Romney. Dow Jones Ind. 13.482 13.515 -0,2% 10,4% S&P 500 1.446 1.444 0,1% 15,0% Ayer: “Sesión de ligera recogida de beneficios” NASDAQ 100 2.799 2.794 0,2% 22,9% Nikkei 225 8.745 8.786 -0,5% 3,4% En ausencia de indicadores macro de relevancia, y sin declaraciones EuroStoxx50 2.494 2.499 -0,2% 7,6% demasiado prometedoras, la sesión de ayer se movió al compás de IBEX 35 7.867 7.784 1,1% -8,2% los rumores que el lunes había publicado Reuters. Así, la expectativa DAX (Ale) 7.306 7.327 -0,3% 23,9% de que España solicite asistencia de manera inminente rebajó el CAC 40 (Fr) 3.414 3.435 -0,6% 8,1% FTSE 100 (GB) 5.809 5.820 -0,2% 4,3% diferencial del bono español hasta 429 p.b desde 443 p.b ant., siendo FTSE MIB (It) 15.496 15.523 -0,2% 2,7% la bolsa española la que lideraba las subidas. No obstante, el resto de Australia 4.440 4.433 0,2% 9,4% plazas europeas recogían beneficios y WS salvaba la sesión a última Shanghai A Cerrado Cerrado n.d -5,2% hora gracias a Apple. Mientras tanto, Moody´s ratificaba lo que ya Shanghai B Cerrado Cerrado n.d 2,2% sabíamos, que ha pospuesto su decisión sobre el rating de España a Singapur (Straits 3.072 3.079 -0,2% 16,1% Corea Cerrado 1.996 n.d 9,3% octubre, y que sigue analizando las conclusiones de la auditoría de Hong Kong 20.889 20.840 0,2% 13,3% OW y los Presupuestos 2013, aunque ya adelantaba que el importe India (Sensex30) 18.890 18.824 0,4% 22,2% estimado le parece escaso. En este contexto el euro seguía Brasil 59.222 59.571 -0,6% 4,3% soportado, al menos hasta la apertura de Asia. México 41.199 41.125 0,2% 11,1% Hora País Indicador Periodo Tasa (e) Ant. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas s/h ESP Reunión De Guindos y Roesler Ibex 35 % diario % diario 10:00h ESP Comparecencia De Guindos: auditorías y más detalles. INTL CONS AI 3,5% SACYR VALLEH -3,2% IBERDROLA SA 3,1% ARCELORMITTA -1,8% 10:00h UEM PMI servicios Final Sep Ind. 46.0 46.0 DISTRIBUIDOR 3,1% BANCO POPULA -1,0% 11:00h UEM Ventas Minoristas Ago m/m -0.1% -0.2% EuroStoxx 50 % diario % diario 11:00h UEM Ventas Minoristas Ago a/a -1.9% -1.7% IBERDROLA SA 3,1% DANONE -2,4% UNIBAIL-RODA 2,0% ARCELORMITTA -2,2% 11:30h POR Canje bonos vto 2015 vía canje FRANCE TELEC 1,9% BAYER AG-REG -1,7% 13:00h EEUU Solicitud Hipotecas Var.Se -- 2.8% Dow Jones % diario % diario 14:15h EEUU Var. Empleo ADP Sep 000 140K 201K CHEVRON CORP 0,6% DU PONT (EI) -1,7% UNITEDHEALTH 0,6% MCDONALDS CO -1,2% 16:00h EEUU ISM no manufact. Sep Ind. 53.4 53.7 MERCK & CO 0,6% AMERICAN EXP -1,0% Indicadores clave de la próxima semana Jm Futuros *Var. desde cierre no cturno . Último Var. Pts. % día J;10:30h ESP Emisión 3.000-4.000M€ bonos a 2, 3 y 5 años 1er.Vcto. mini S&P 1.439,00 -1,50 -0,10% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto. EuroStoxx50 2.489 0,0 0,00% J;13:45h UEM Tipos BCE y Draghi (14:30h) % 0.75% 0.75% 1er Vcto. DAX 7.312,50 -2,50 0,00% J;20:00h EEUU Actas de la Fed 1er Vcto.Bund 141,43 -0,09 -0,06% Bonos V;s/h JAP Tipos del BoJ % 0.10% 0.10% 02-oct 01-oct +/- día +/- año V;12:00h ALE Pedidos Fábrica Ago a/a -4.3% -4.5% Alemania 2 años 0,04% 0,05% -0,5pb -10,30 Alemania 10 año 1,46% 1,45% 0,6pb -37,30 V;14:30h EEUU Var. Empleo no Agric. Sep 000 115K 96K EEUU 2 años 0,23% 0,23% 0,0pb -0,5 V;14:30h EEUU Tasa de Paro Sep %s/pa. 8.2% 8.1% EEUU 10 años 1,62% 1,62% -0,5pb -25,64 Japón 2 años 0,102% 0,102% 0,0pb -3,40 Hoy: “Dudas ante la debilidad del crecimiento” Japón 10 años 0,764% 0,77% -0,2pb -22,80 Diferenciales renta fija en punto s básico s La madrugada asiática ha recogido la preocupación por la Divisas desaceleración del crecimiento global, y es que China sigue 02-oct 01-oct +/- día % año Euro-Dólar 1,2920 1,2888 0,003 -0,3% ralentizándose. Así, el Banco de Desarrollo de Asia ha rebajado la Euro-Libra 0,8009 0,7990 0,002 -3,9% perspectiva de crecimiento para la zona (Asia ex Japón), siendo Euro-Yen 100,97 100,52 0,450 1,3% China una de las más afectadas. Además, el dato de PMI de servicios Dólar-Yen 78,22 78,16 0,060 1,7% +/- día: en pb; %año : Var. desde cierre de año anterio r también ha retrocedido, lo que podría pesar en una apertura europea Materias primas que esperamos sea bajista. La sesión de hoy podría ser de transición 02-oct 01-oct % día % año de cara a lo más relevante de la semana que tendrá lugar entre el CRBs n.d. 311,26 n.d. jueves y el viernes (emisión España, Draghi y empleo Brent ($/b) 111,40 112,14 -0,7% 3,6% West Texas($/b) 91,89 92,48 -0,6% -7,0% estadounidense). Así, hoy conoceremos la encuesta de empleo ADP Oro ($/onza)* 1774,70 1775,30 0,0% 13,5% y el dato de ISM no manufacturero en EE.UU. que deberían de salir * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres en línea con lo esperado pero sin dar demasiado soporte. En cuanto a Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) las distintas comparecencias, De Guindos lo hará ante la Comisión de POR 5,04 7,47 Economía para explicar en detalle el resultado de las auditorías, pero IRL 0,00 2,07 no creemos que aporte demasiados detalles sobre el organismo que 2,16 gestionará los activos problemáticos, lo que podría decepcionar. ITA 3,57 Además, desde Europa se debatirán cuestiones sobre la 0,15 FRA 0,74 reestructuración del sistema financiero y Obama y Romney ESP 3,11 2A 10A protagonizarán su primer debate electoral. En este contexto, las 4,29 bolsas podrían hoy recoger beneficios (-0,5%), el Bund salir 0,00 2,00 4,00 6,00 8,00 reforzado (TIR: 1,43%) y el eurodólar dirigirse hacia 1,285. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El nº de parados registrados en septiembre aumentó en 79.645 personas vs. 57.000 esperado y 38.200 mes anterior. (ii) En la reunión del Gobierno con presidentes de CC.AA. estos últimos han reafirmado su compromiso para cumplir el objetivo del déficit 2012 (-6,3%) y 2013 (-3,8% Administración Central y -0,7% CC.AA) y han acordado para 2014 establecerlo en -0,1% para las CC.AA y -2,8% Administración Central. Además, Rajoy parecía negar la posibilidad de pedir asistencia este fin de semana. (iii) Moody´s ha indicado que a lo largo de octubre anunciará su decisión sobre el rating de España que sigue valorando los factores que ya comentó en su día: recapitalización de la banca, Presupuestos 2013, mecanismos de ayuda. No obstante, ya indica que las necesidades de capital publicadas en las auditorías le parecen insuficientes estimando entre 70.000M€ y 105.000M€ frente a los 53.700M€. (iv) Según el Tesoro, la inversión extranjera en deuda española bajó en agosto 2.737M€ vs. 8.700M€ mes anterior. Los bancos españoles aumentaron su posición en 10.671M€. REINO UNIDO.- PMI construcción septiembre 49.5 vs. 49.9 e y 49 ant. UEM.- Los precios producción repuntaron en tasa intermensual +0,9% vs. +0,6% e. y +0,3% ant. (dato revisado desde +0,4%), lo que representa un aumento en tasa interanual de +2,7% vs. +2,6% e. y +1,6% anterior (dato revisado desde +1,8%). BRASIL.- Prod. Industrial ago. m/m +1,5% vs. 2% e. y 0,5% ant. (revisado desde 0,3%). EE.UU.- (i) ISM Nueva York sep 52.9 vs. 51.4 ant. (ii) Buenas ventas de vehículos en septiembre 14.88M vs. 14.5M e. y 14.46M ant. Ventas vehículos domésticos 11.49M vs. 11.4M e. y 11.54M ant. El notable abaratamiento de la financiación probablemente haya tenido mucho que ver con la consecución de estas buenas cifras de ventas: el tipo medio aplicable a 48 meses ha caído hasta 3,19% desde 4,39% en sept.2011 y era 7,45% en mayo 2009, el que probablemente fue el peor momento de la crisis en lo que a financiación se refiere en EE.UU. Se estima que se financian aproximadamente el 80% de las compras de autos en el país. CHINA.- PMI no Manufacturero Sept. 53.7 vs. 56.3 ant. AUSTRALIA.- Las ventas de vivienda nueva retrocedieron en agosto en tasa intermensual -5,3% vs. -5,6% ant. mientras que la balanza comercial registróun déficit superior al esperado en el mismo mes: -2.027M$ vs. -685M$ e. y -1.530M$ ant. (revisado desde -556M$). ASIA.- El Banco de desarrollo de Asia revisaba a la baja las perspectivas de crecimiento e inflación para Asia ex Japón, en cuanto al crecimiento lo sitúa en 2012 en +6,1% vs. 6,6% estimado en julio y 6,9% en abril. Esta caída se debe fundamentalmente a la revisión realizada en China (7,7% vs. 8,5%) y en India (5,6% vs. 7% ant.). ELECCIONES EE.UU.- Según una encuesta elaborada por Gallup el 57% de los estadounidenses considera que Obama lo hará mejor en los debates presidenciales que tendrán lugar este mes (el primero hoy), mientras que sólo el 33% apuesta por Romney. No obstante, lo importante parece ser que el 15% de los potenciales votantes, todavía no tiene clara su votación e indica que podría cambiar su voto en función a lo que los candidatos defiendan. Adjunto link a la encuesta: http://www.gallup.com/poll/157835/americans-predict-obama-better-job- debates.aspx. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFÓNICA (Neutral; Pº Obj: 15,5; Cierre: 10,54 Eur): Se concreta la OPV de su filial alemana.- Ha anunciado que pone en marcha una OPV de su filial alemana (O2 Germany) para el 4T’12. Todavía no ha determinado el porcentaje de capital que se colocará en la oferta aunque retendrá una amplia mayoría del mismo. En principio, la compañía cotizará en la bolsa de Fráncfort antes de final de año. Por otro lado, Telefónica ha anunciado que la filial pagará a los futuros accionistas de 02 Germany como incentivo, un dividendo en metálico de 500M€ correspondientes al ejercicio 2012, que se harán efectivos en 2013, con la intención de ir aumentándolo en los próximos años. Impacto: Neutral. ACERINOX (Cierre: 9,25 Eur; Var. Día: +0,93%): Subidas de precios.- Ha decidido subir sus precios base del acero inoxidable en 50 euros por tonelada en Europa. Con esta medida pretende recuperar unos márgenes razonables después de un largo período de deterioro de los mismos. Impacto: Positivo. Sector Telecomunicaciones: La Comisión Nacional de la Competencia está estudiando una sanción a los tres grandes operadores móviles (Telefónica, Vodafone y Orange) por un posible abuso de posición de dominio en los precios del mercado de los mensajes SMS y MMS. EN los últimos años los precios de los mensajes de datos apenas han caído mientras que otras tarifas del negocio móvil sí se han abaratado considerablemente. La multa se situaría dentro del rango 15-100M€, en función del alcance de la infracción (que sólo afecte al mercado mayorista o también al minorista). 3.- Bolsas europeas DEUTSCHE TELEKOM (Cierre: 9,74$; Var. Día: +1,31%): Estudia un acuerdo de fusión de su filial T-Mobile USA con Metro PCS. - Aunque la operación está en fase de negociación y quedan muchas condiciones por concretar, Deutsche Telekom aportaría a la nueva compañía las acciones de T-Mobile USA y no aportaría efectivo a la Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas operación. Según fuentes del mercado, Deutsche Telekom tendría una participación mayoritaria en la nueva compañía, y se plantearía posteriormente venderla en el mercado. Esta operación se enmarca en la intención de Deutsche Telekom es de abandonar del mercado de móviles de EE.UU., después de que la operación de venta de T- Mobile a AT&T fuera prohibida por las autoridades de competencia. Las acciones de Metro PCS, compañía centrada n el segmento de los móviles de prepago, repuntaron +17%, mientras que las de Sprint, considerado anteriormente como un posible comprador de Metro PCS, retrocedieron -5%. Impacto: Positivo. HERMES (Cierre: 47,85€ Var. Día: +1,53%): El regulador francés, desestima la denuncia de Hermes a LVMH.- La denuncia era por uso de información privilegiada y manipulación de su participación en el capital de Hermes. El fiscal dijo que antes de abrir investigación penal pediría la opinión de la AMF (regulador del mercado de valores francés). La AMF se ha pronunciado a favor de LVMH, al indicar que no ven indicios de uso de información privilegiada ni manipulación sobre la acción de Hermes cuando LVMH adquirió el 14% de la última. Actualmente LVMH tiene aproximadamente un 22% del capital de Hermes y dispone de un 16% de los derechos de voto. Impacto: Negativo. HEINEKEN (Cierre: 212,9€; Var. Día: +0,69%): Coloca con éxito una emisión de 3.250M$ en bonos a 3, 5, 10 y 30 años.- En los tramos más cortos (3 y 5 años), ha conseguido un nuevo récord al conseguir colocar los bonos a 3 años a un tipo medio de 0,859% (vs 1% anterior récord conseguido por Ecolab y Walgreen), y el tramo a 5 años a 1,4% (vs 1,55% anterior récord conseguido por HJ Heinz), siendo los tipos más bajos conseguidos a estos plazos por un emisor BBB. La finalidad de la emisión es financiar la reciente adquisición de Asia Pacific Breweries (APB). Impacto: Positivo. SANOFI (Cierre: 68,02€; Var. Día: -0,85%): Planea reestructurar su alianza con Bristol-Myers para mejorar la exclusividad y reforzar la competencia frente a los medicamentos genéricos.- A partir de enero de 2013 llevarán a cabo nuevas medidas entre las que se considera que Bristol-Myers devuelva a Sanofi los derechos de venta sobre dos fármacos: Plavix (tratamiento preventivo para la coagulación de la sangre) y sobre Avapro (para la presión arterial). De esta manera, Sanofi tendrá el control de la comercialización de ambos medicamentos en todo el mundo, excepto en EE.UU y Puerto Rico donde Bristol-Myers conservará los derechos sobre Plavix. (Plavix ha sido uno de los medicamentos más recetados en los últimos años, cuyas ventas anuales han alcanzado los 9M$). A cambio, Sanofi pagará, hasta 2018, royalties tanto por las ventas con marcar como por los genéricos. El acuerdo se cerrará con un último pago de 200M$ en 2018.Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Salud +0,49%; Utilities +0,42%; Financieras +0,22% Los peores: Materiales -0,77%; Consumo -0,27%; Industriales -0,03% GOOGLE (Cierre: 756,99$; Var. Día: -0,63%).- Retira una demanda interpuesta contra Apple por su filial Motorola Mobility, por violación de patentes. Google no ha comunicado los motivos de esta decisión y ha asegurado que no ha alcanzado ningún acuerdo extrajudicial con Apple para retirar la demanda. Hasta el momento, Apple está saliendo victoriosa de estos litigios, ya que el 24 de agosto un tribunal se pronunció a su favor y ordenó a Samsung el pago a Apple de 1.050 M.$ por haber copiado alguna de sus patentes. Actividad: Tecnología. PETROBRAS (Cierre: 22,70 BRR; Var. Día: +0,84%).- Planea la venta de activos en el Golfo de México por importe de 6.000 M.$. La petrolera brasileña espera cerrar el acuerdo de venta a principios del año 2013, ya que hay negociaciones avanzadas con varias compañías que estarían interesadas en los activos de exploración de Petrobras, entre las que figuran Shell, Exxon-Mobil, Chevron y BP. Petrobras está llevando a cabo un plan de desinversiones de 14.500 M.$ debido a la menor demanda de materias primas y a la necesidad de reducir su deuda en denominada en dólares, que ha aumentado como consecuencia de la apreciación del dólar frente al real brasileño. Actividad: Petrolera. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "