Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de análisis 30.08.2012

Similar a Informe de análisis 30.08.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 30.08.2012

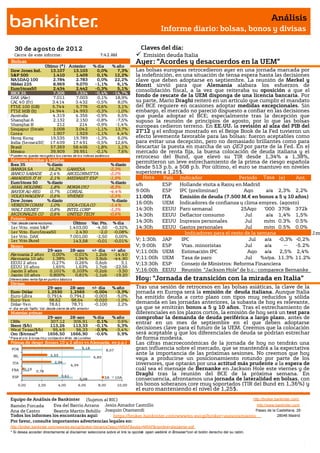

- 1. Análisis Informe diario: bolsas, bonos y divisas 30 de agosto de 201 2 Claves del día: Cierre de este informe: 7:42 AM Emisión deuda Italia Bolsas Ayer: “Acordes y desacuerdos en la UEM” Último (*) Anterior % día % año Dow Jones Ind. 13.107 13.103 0,0% 7,3% Las bolsas europeas retrocedieron ayer en una jornada marcada por S&P 500 1.410 1.409 0,1% 12,2% la indefinición, en una situación de tensa espera hasta las decisiones NASDAQ 100 2.784 2.783 0,0% 22,2% clave que deben adoptarse en septiembre. La reunión de Merkel y Nikkei 225 8.969 9.070 -1,1% 6,1% Monti sirvió para que Alemania alabara los esfuerzos de EuroStoxx50 2.434 2.442 -0,3% 5,1% consolidación fiscal, a la vez que reiteraba su oposición a que el IBEX 35 7.306 7.334 -0,4% -14,7% DAX (Ale) 7.011 7.003 0,1% 18,9% fondo de rescate de la UEM disponga de una licencia bancaria. Por CAC 40 (Fr) 3.414 3.432 -0,5% 8,0% su parte, Mario Draghi reiteró en un artículo que cumplir el mandato FTSE 100 (GB) 5.744 5.776 -0,6% 3,1% del BCE requiere en ocasiones adoptar medidas excepcionales. Sin FTSE MIB (It) 14.944 14.993 -0,3% -1,0% embargo, el mercado no pareció dispuesto a confiar en las decisiones Australia 4.319 4.356 -0,9% 6,5% que pueda adoptar el BCE; especialmente tras la decepción que Shanghai A 2.132 2.150 -0,8% -7,5% supuso la reunión de principios de agosto, por lo que las bolsas Shanghai B 212 214 -0,9% -1,4% europeas cedieron terreno. En EE.UU. la revisión al alza del PIB del Singapur (Straits) 3.008 3.042 -1,1% 13,7% Corea 1.907 1.929 -1,1% 4,4% 2T’12 y el enfoque mostrado en el Beige Book de la Fed tuvieron un Hong Kong 19.535 19.789 -1,3% 6,0% efecto levemente favorable para las bolsas: fueron aceptables como India (Sensex30) 17.409 17.491 -0,5% 12,6% para evitar una decepción, pero no demasiado brillantes como para Brasil 57.369 58.406 -1,8% 1,1% descartar la puesta en marcha de un QE3 por parte de la Fed. En el México 39.909 39.951 -0,1% 7,6% mercado de renta fija, la buena colocación de deuda italiana y el * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. retroceso del Bund, que elevó su TIR desde 1,34% a 1,38%, Mayores subidas y bajadas permitieron un leve estrechamiento de la prima de riesgo española Ibex 35 % diario % diario BANKIA SA 16,2% GAMESA -2,3% desde 513 p.b. a 508 p.b. Por último, el euro se mantuvo en niveles BANCO SABADE 2,4% ARCELORMITTA -2,0% superiores a 1,25$. AMADEUS IT H 2,1% MEDIASET ESP -1,9% Hora PaísIndicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario s/hHora ESP Hollande visita a Rajoy en Madrid Tasa ASML HOLDING 1,8% NOKIA OYJ -8,3% BAYER AG-REG 0,7% L'OREAL -4,4% 9:00h ESP IPC (preliminar) Ago a/a 2,3% 2,2% VOLKSWAGEN-P 0,6% VIVENDI -2,5% 11:00h ITA Emisión de deuda (7.500 M.€ en bonos a 5 y 10 años) Dow Jones % diario % diario VERIZON COMM 1,0% COCA-COLA CO -1,4% 16:00h UEM Indicadores de confianza y clima empres. (agosto) WALT DISNEY 0,8% INTEL CORP -1,3% 14:30h EEUU Paro semanal 25Ago ‘000 370k 372k MCDONALDS CO 0,6% UNITED TECH -0,6% 14:30h EEUU Deflactor consumo Jul a/a 1,4% 1,5% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día 14:30h EEUU Ingresos personales Jul m/m 0.3% 0.5% 1er.Vcto. mini S&P 1.403,00 -4,50 -0,32% 14:30h EEUU Gastos personales Jul m/m 0.5% 0.0% 1er Vcto. EuroStoxx50 2.430 -2,0 -0,08% Indicadores para el resto de la semana Jm 1er Vcto. DAX 7.001,00 -2,50 0,00% 1er Vcto.Bund 143,58 -0,01 -0,01% V; 1:30h JAP IPC Jul a/a -0,3% -0,2% u / Bonos V; 9:00h ESP Vtas. minoristas Jul a/a -- -5.2% l m 29-ago 28-ago +/- día +/- año V;11:00h UEM Estimación IPC Ago a/a 2,5% 2,4% Alemania 2 años 0,00% -0,01% 1,2pb -14,40 Alemania 10 años 1,38% 1,34% 3,9pb -44,90 V;11:00h UEM Tasa de paro Jul %s/pa. 11.3% 11.2% EEUU 2 años 0,27% 0,26% 0,6pb 3,1 V;13:30h ESP Consejo de Ministros: Reforma Financiera EEUU 10 años 1,65% 1,63% 1,7pb -22,56 Japón 2 años 0,101% 0,103% -0,2pb -3,50 V;16:00h EEUU Reunión “Jackson Hole” de b.c.: comparece Bernanke Japón 10 años 0,800% 0,81% -1,1pb -19,20 Diferenciales renta fija en punto s básico s Hoy: “Jornada de transición con la mirada en Italia” Divisas 29-ago 28-ago +/- día % año Tras una sesión de retrocesos en las bolsas asiáticas, la clave de la Euro-Dólar 1,2530 1,2565 -0,004 -3,3% jornada en Europa será la emisión de deuda italiana. Aunque Italia Euro-Libra 0,7914 0,7942 -0,003 -5,0% ha emitido deuda a corto plazo con tipos muy reducidos y sólida Euro-Yen 98,62 98,64 -0,020 -1,0% Dólar-Yen 78,61 78,71 -0,100 2,2% demanda en las jornadas anteriores, la subasta de hoy es relevante, +/- día: en pb; %año : Var. desde cierre de año anterio r ya que se emitirán bonos a 5 y 10 años. Tras el estrechamiento de Materias primas diferenciales en los plazos cortos, la emisión de hoy será un test para 29-ago 28-ago % día % año comprobar la demanda de deuda periférica a largo plazo, antes de CRBs 307,12 306,91 0,1% 0,6% entrar en un mes de septiembre en el que deben adoptarse Brent ($/b) 113,26 113,33 -0,1% 5,3% West Texas($/b) 95,49 96,33 -0,9% -3,4% decisiones clave para el futuro de la UEM. Creemos que la colocación Oro ($/onza)* 1656,50 1666,90 -0,6% 5,9% será aceptable y que los diferenciales de deuda se podrían estrechar * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres de forma modesta. Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) Las cifras macroeconómicas de la jornada de hoy no tendrán una POR 5,18 8,07 gran influencia sobre el mercado, que se mantendrá a la expectativa IRL 2,53 ante la importancia de las próximas sesiones. No creemos que hoy 6,83 vaya a producirse un posicionamiento rotundo por parte de los ITA 2,94 4,39 inversores, que optarán por una actitud más prudente a la espera de FRA 0,19 0,76 cuál sea el mensaje de Bernanke en Jackson Hole este viernes y de 3,61 Draghi tras la reunión del BCE de la próxima semana. En ESP 2A 10A 5,08 consecuencia, afrontamos una jornada de lateralidad en bolsas, con 0,00 2,00 4,00 6,00 8,00 10,00 los bonos soberanos core muy soportados (TIR del Bund en 1,36%) y el euro manteniendo el nivel de 1,25$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ITALIA.- Colocó ayer 9.000 M.€ en Letras a 6 meses, con un tipo medio de 1,585%, un coste muy inferior al 2,45% que debió asumir Italia en su anterior emisión a 6 meses, que tuvo lugar el 27 de julio. El bid-to-cover ha sido 1,69x, superior a 1,61x de la anterior emisión. ALEMANIA.- La inflación alemana ha repuntado por encima de lo esperado en el mes de agosto, al repuntar +0,3% frente a +0,2% estimado y +0,4% anterior. La tasa interanual aumenta desde +1,7% hasta +2,0% frente a +1,9% estimado. La inflación interanual con criterio armonizado de la UE también se acelera, desde +1,9% hasta +2,2%, una cifra superior a la cifra esperada de +1,9%. El aumento de la inflación se debe sobre todo a los mayores precios de la energía en el mes de agosto. BCE.- Mario Draghi ha afirmado que el cumplimiento del mandato del BCE requiere en algunas ocasiones que se adopten medidas excepcionales, más allá de las herramientas estándar de política monetaria. IRLANDA.- La Comisión Europea rebajaba ayer sus perspectivas para la economía irlandesa en 2012 hasta 0,4% vs. 0,5% ant. y en 2013 hasta 1,4% vs. 1,9% ant. Además, advertía de la posibilidad de que el país precisara realizar recortes adicionales y subir impuestos para alcanzar los objetivos de déficit y deuda que establece el programa de rescate. NORUEGA.- El Norges Bank ha mantenido los tipos de interés en 1,50% y sugiere que de producirse algún cambio, podría ser al alza en los primeros meses de 2012, escenario que preveíamos en nuestro informe de estrategia trimestral. La corona noruega reaccionó apreciándose hasta superar el nivel de 7,30 NOK/€. EEUU: (i) El PIB de EE.UU. del 2T'12 ha sido revisado al alza, tal y como se esperaba, desde +1,5% hasta +1,7%. El mayor ritmo de crecimiento de la economía con respecto a lo estimado anteriormente se debe a una mayor aportación del consumo privado (+1,7% vs. +1,5% anterior) y del sector exterior, en el que las exportaciones se han revisado al alza y las importaciones han crecido menos de lo esperado. (ii) Las preventas de viviendas repuntaron en el mes de julio, al aumentar +2,4% en tasa intermensual frente a +1,0% esperado y -1,4% anterior. Este aumento sitúa la tasa interanual en +15,0% frente a 11,1% esperado y 8,4% anterior. Se trata del mayor avance en tasa a/a desde junio de 2011. (iii) El Libro Beige de la Fed mostró un enfoque general similar al anterior. El crecimiento es calificado como modesto en 6 de los distritos y moderado en otros 3 distritos, de forma similar al último L.B. publicado. En líneas generales, el buen comportamiento de las ventas minoristas, incluyendo automóviles, ha permitido compensar una pérdida de impulso en el sector manufacturero. El sector inmobiliario continúa mejorando, mientras que la creación de empleo continúa siendo lenta. Las presiones salariales son bajas y los precios estables, a excepción de algunos distritos en los que se registra inflación en las materias primas agrícolas. BRASIL.- El Banco Central recortó los tipos de interés desde 8,0% hasta 7,5%, tal y como se esperaba. Se trata del noveno descenso consecutivo de los tipos de interés, con el objetivo de estimular un crecimiento económico débil. JAPÓN.- Las ventas minoristas cayeron -1,5% en el mes de julio frente a -0,5% esperado y -1,2% anterior. Este descenso mensual hace que la tasa interanual empeore desde +0,2% hasta -0,8% frente a -0,1% esperado. AUSTRALIA.- (i) La inversión privada en bienes de capital aumentó más de lo esperado en el 2T’12, al crecer +3,4% frente a +3,0% estimado. (ii) Los premisos de construcción retrocedieron -17,3% en julio, lo que deja la tasa interanual en -10,6% frete a +6,0% esperado. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española No hay noticias relevantes. 3.- Bolsas europeas HEINEKEN (Cierre: 44,98€; Var. Día: +0,5%): Se complica la adquisición de la tailandesa APB.- En esta ocasión ha sido ThaiBev, compañía controlada por el billonario Charoen Sirivadhanabhakdi, quien comunicó el martes que ha ampliado su participación en F&N un 2,6% alcanzando el 29% del accionariado de la compañía. Si el holding ThaiBev alcanza el 30% del accionariado, se verá obligado a pujar por el 100% de F&N (8.000M$), hecho que paralizaría la oferta de compra de Heineken sobre APB. Impacto: Neutral. CARREFOUR (Cierre: 15,75€; Var. Día: -1,56%): Bate expectativas aunque son peores que el año anterior debido al descenso de la demanda en Italia y España.- El Beneficio Neto cae un -8,2% hasta 769M€ vs 709M€ esperado vs 837M€ anterior. El beneficio antes de intereses e impuestos de 2.050M€ y el beneficio neto por acción 0,36€ vs 0,317€ esperado. La deuda neta desciende 1.000M€ (-9,6%) hasta 9.600M€. La cadena de supermercados anunció ayer que planea recortar 500-600 puestos de trabajo en Francia, de los 112.440 empleados que tiene en este país, como parte de la política de recorte de gastos iniciada por el nuevo CEO Georges Plassat. Especificaron que se realizará a través de bajas voluntarias y que no habrá despidos. Impacto: Positivo. PERNOD RICARD (Cierre: 87,78€; Var. Día: -0,25%): Presenta la mejor tasa de crecimiento desde 2008.- El grupo francés de bebidas (Absolut y Martell) ha presentado buenos resultados, la mejor tasa de crecimiento desde el inicio de la crisis y han nombrado nuevo presidente a Alexandre Ricard. El resultado operativo aumentó un 9% Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas hasta 2.110M€ batiendo las previsiones de la propia compañía (+8%). El beneficio neto aumentó un 10% hasta 1.146M€Las ventas aumentaron un 8% hasta 8.220M€ y ha mejorado el ratio de endeudamiento neto sobre EBITDA quedando en 3,8x a finales de junio frente a la previsión de la compañía de 3,9x vs 4,4x hace un año. La compañía propuso un dividendo de 1,58€ por acción anual, lo que supone un aumento del 10%. Impacto: Positivo. ING (Cierre: 5,76€; Var. Día: -0,31%): Vende su división canadiense de banca online.- Bank of Nova Scotia pagará 3.100MCAD en efectivo por la división online de ING en Canadá, aumentando así en 1,8 millones su cartera de clientes, 40.000MCAD en activos y 30.000MCAD en depósitos. La entidad mantendrá durante los próximos 18 meses la marca ING así como la oferta actual de productos. Con el objetivo de financiar la operación, Bank of Nova Scotia ampliará capital por 1.500M CAD, emitiendo 29 millones de acciones a 52CAD/acción. Impacto: Positivo. EADS (Cierre: 30,34€; Var. Día: +1,91%): China acuerda realizar un pedido de 50 aviones.- Durante la visita de Merkel a Pekín, el Gobierno chino ha firmado un acuerdo para adquirir 50 aviones A320 por valor de 3.500M$, dejando de lado la disputa que mantenía con la UE por la exportaciones de módulos solares por la que se canceló otro pedido de 14.000M$. Impacto: Positivo. VIVENDI (Comprar, Cierre: 15,11€; Var. Día: -2,52%): Confirma perspectivas 2012 pero no concreta cambios estratégicos.- La compañía presentaba esta mañana resultados comparados con el consenso de Bloomberg: Ingresos 6.970M€ (-1,5%) vs. 6.947M€e. ; Ebita: 1.320M€ (-20,6%) vs. 1.274M€ e. Beneficio neto ajustado: 706M€ (-20,1%) vs. 674M€ esperado. Asimismo, confirmaba perspectivas reiterando que espera un retroceso en su beneficio ajustado hasta 2.500M€ (-15%). Los resultados se han visto afectados por la caída de las ventas en su división de telefonía móvil, muy afectada por la guerra de precios que lanzó Iliad (compañía low cost de telefonía móvil) hace unos meses. Respecto a la dirección estratégica de SFR únicamente ha anunciado que implementará el plan de reestructuración con el que espera conseguir vía reducción de costes un ahorro de 500M€ a finales de 2014. No obstante, no realizó ningún comentario sobre su dirección estratégica y en concreto sobre la posible venta de su división móvil GVT en Brasil y la de videojuegos Activision Blizzard. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecomunicaciones +0,7%; Consumo discrecional +0,48%.; Materiales +0,36% Los peores: Energía -0,58%; Utilities -0,35%; Consumo básico -0,23%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Heinz (0,87 vs. 0,811$ e.); Joy Global (1,82 vs. 1,892$ e); Brown-Forman (0,69 vs. 0,626$ e). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): al cierre SAIC (0,327$ e). Hasta el momento han publicado 491 compañías del S&P500 con un variación media del BPA ajustado de 1,62% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 66,7% ha sorprendido positivamente, el 11,0% sin sorpresas y el 22,4% se ha quedado por debajo de las expectativas. HEINZ (Cierre: 56,12$; Var. Día: -2,25%).- El incremento de los precios, una menor carga impositiva y el buen comportamiento de los mercados de EE.UU, Australia y emergentes, ha permitido a la compañía compensar la caída de las ventas y cumplir con las expectativas de BPA durante el 1T de su ejercicio fiscal 2013. Principales cifras comparadas con el consenso de Reuters: Ingresos 2.790M$ (-1,5%) vs. 2.830M$ e.; BNA 258M$ (+14%); BPA 0,87$ (+11) vs. 0,81$ e. Para el conjunto del año mantiene sus previsiones: BPA 3,52/3,62$ vs. 3,52 e. Actividad: Alimentación. CITIGROUP (Cierre: 29,91$; Var. Día: -2,25%).- Pagará 590M$ según el acuerdo alcanzado con La Comisión del Mercado de Valores (SEC) para poner fin a las investigaciones sobre las demandas de acusación por haber engañado a inversores y clientes en la comercialización de los CDO en 2008. Se trata de instrumentos financieros denominados obligaciones de deuda garantizadas vinculados a activos inmobiliarios de baja calidad. Por su parte la entidad, niega las acusaciones pero aceptan el acuerdo económico para zanjar el asunto. Actividad: Banca. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.