Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Bolsas, bonos y divisas bajo la lupa

Similar a Bolsas, bonos y divisas bajo la lupa (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas, bonos y divisas bajo la lupa

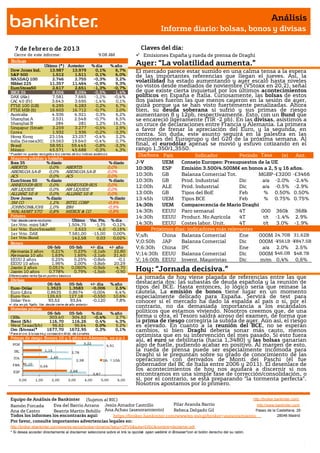

- 1. Análisis Informe diario: bolsas, bonos y divisas 7 de f ebr er o de 201 3 Claves del día: Cierre de este informe: 9:08 AM Emisiones España y rueda de prensa de Draghi Bolsas Último (*) Anterior % día % año Ayer: “La volatilidad aumenta.” Dow Jones Ind. 13.987 13.979 0,1% 6,7% El mercado parece estar sumido en una calma tensa a la espera S&P 500 1.512 1.511 0,1% 6,0% de las importantes referencias que llegan el jueves. Así, la NASDAQ 100 2.746 2.755 -0,3% 3,2% Nikkei 225 11.357 11.464 -0,9% 9,3% volatilidad ha estado aumentando y ayer escaló hasta niveles EuroStoxx50 2.617 2.651 -1,3% -0,7% no vistos desde mediados de noviembre (VStoxx en 20,2), señal IBEX 35 8.056 8.094 -0,5% -1,4% de que existe cierta inquietud por los últimos acontecimientos DAX (Ale) 7.581 7.665 -1,1% -0,4% políticos en España e Italia. Curiosamente, las bolsas de estos CAC 40 (Fr) 3.643 3.695 -1,4% 0,1% dos países fueron las que menos cayeron en la sesión de ayer, FTSE 100 (GB) 6.295 6.283 0,2% 6,7% quizá porque ya se han visto fuertemente penalizadas. Ahora FTSE MIB (It) 16.603 16.712 -0,7% 2,0% bien, su deuda soberana sí sufrió y sus primas de riesgo Australia 4.936 4.921 0,3% 6,2% aumentaron 8 y 12pb, respectivamente. Esto, con un Bund que Shanghai A 2.531 2.548 -0,7% 6,5% se encareció ligeramente (TIR -2 pb). En las divisas, asistimos a Shanghai B 284 281 1,2% 16,1% un cruce de declaraciones entre Francia y Alemania. La primera Singapur (Straits) 3.259 3.277 -0,5% 2,9% a favor de frenar la apreciación del Euro, y la segunda, en Corea 1.932 1.936 -0,2% -3,3% Hong Kong 23.154 23.257 -0,4% 2,2% contra. Sin duda, este asunto seguirá en la palestra en las India (Sensex30) 19.563 19.640 -0,4% 0,7% reuniones del Eurogrupo y del G20 de la próxima semana. Al Brasil 58.951 59.445 -0,8% -3,3% final, el eurodólar apenas se movió y estuvo cotizando en el México 45.571 45.688 -0,3% 4,3% rango 1,350/1,3550. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Día/hora País Indicador Periodo Tasa (e) Ant. Mayores subidas y bajadas Ibex 35 % diario % diario J-VHora UEM Tasa Consejo Europeo: Presupuestos de la UE ABERTIS 0,0% ABERTIS 0,0% 10:30h ESP Emisión 3.500/4.500M€ en bonos a 2, 5 y 16 años. ABENGOA SA-B 0,0% ABENGOA SA-B 0,0% ACS 0,0% ACS 0,0% 10:30h GB Balanza Comercial Tot. MGBP -£3200 -£3466 EuroStoxx 50 % diario % diario 10:30h GB Prod. Industrial Dic a/a -2.0% -2.4% ANHEUSER-BUS 0,0% ANHEUSER-BUS 0,0% 12:00h ALE Prod. Industrial Dic a/a -0.5% -2.9% AIR LIQUIDE 0,0% AIR LIQUIDE 0,0% ALLIANZ SE-R 0,0% ALLIANZ SE-R 0,0% 13:00h GB Tipos del BoE Feb % 0.50% 0.50% Dow Jones % diario % diario 13:45h UEM Tipos BCE Feb % 0.75% 0.75% 3M CO 1,2% INTEL CORP -0,9% JOHNSON&JOHN 1,0% IBM -0,9% 14:30h UEM Comparecencia de Mario Draghi WAL-MART STO 0,8% MERCK & CO -0,8% 14:30h EEUU Paro semanal 4T 000 360k 368k Futuros 14:30h EEUU Product. No Agrícola 4T t/t -1.4% 2.9% *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.504,75 -1,75 -0,12% 14:30h EEUU Costes labor. Unit. 4T t/t 3.0% -1.9% 1er Vcto. EuroStoxx50 2.623 -4,0 -0,15% Próximos días: indicadores más relevantes 1er Vcto. DAX 7.581,00 -15,00 0,00% V;s/h China Balanza Comercial Ene 000M 24.70B 31.62B 1er Vcto.Bund 142,58 0,03 0,02% Bonos V;0:50h JAP Balanza Comercial Dic 000M -¥561B -¥847.5B $ 06-feb 05-feb +/- día +/- año V;6:30h China IPC Ene a/a 2.0% 2.5% Alemania 2 años 0,21% 0,23% -2,1pb 22,80 Alemania 10 años 1,63% 1,65% -2,1pb 31,40 V;14:30h EEUU Balanza Comercial Dic 000M $46.0B $48.7B EEUU 2 años 0,25% 0,25% -0,8pb -0,1 V; 16:00h EEUU Invent. Mayoristas Dic m/m $48.7B 0,6% $ 0,4% EEUU 10 años 1,96% 2,00% -3,8pb 20,29 -$46.3B Japón 2 años Japón 10 años 0,051% 0,778% 0,060% -0,9pb 0,79% -1,5pb -4,70 -0,90 Hoy: “Jornada decisiva.” $46.3B Diferenciales renta fija en punto s básico s La jornada de hoy viene plagada de referencias entre las que Divisas 06-feb 05-feb +/- día % año destacaría dos: las subastas de deuda española y la reunión de Euro-Dólar 1,3523 1,3583 -0,006 2,5% tipos del BCE. Hasta entonces, lo lógico sería que reinase la Euro-Libra 0,8635 0,8674 -0,004 6,4% cautela. La emisión de bonos tiene lugar en un momento Euro-Yen 126,63 127,18 -0,550 10,6% especialmente delicado para España. Servirá de test para Dólar-Yen 93,52 93,64 -0,120 7,8% conocer si el mercado ha dado la espalda al país o si, por el +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas contrario, no da demasiada importancia a los escándalos 06-feb 05-feb % día % año políticos que estamos viviendo. Nosotros creemos que, de una CRBs 303,40 304,62 -0,4% 2,7% forma u otra, el Tesoro saldrá airoso del examen, de forma que Brent ($/b) 116,70 116,26 0,4% 4,3% la prima de riesgo corregiría la subida de ayer. Aún así, el riesgo West Texas($/b) 96,62 96,64 0,0% 5,2% es elevado. En cuanto a la reunión del BCE, no se esperan Oro ($/onza)* 1677,70 1672,95 0,3% 0,1% cambios, si bien Draghi debería sonar más cauto, menos * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) optimista que en su intervención del mes pasado. Si esto fuera así, el euro se debilitaría (hacia 1,3480) y las bolsas ganarían POR 3,22 4,91 algo de fuelle, pudiendo acabar en positivo. Al margen de esto, IRL 1,15 2,78 la rueda de prensa puede ser especialmente incómoda para 1,49 Draghi si le preguntan sobre su grado de conocimiento de las ITA 2,98 2A 10A operaciones con derivados de Monti dei Paschi (él fue FRA 0,10 0,66 gobernador del BC de Italia entre 2006 y 2011). El desenlace de ESP 2,68 los acontecimientos de hoy nos ayudará a discernir si nos 3,87 encontramos en una simple fase de corrección/consolidación, o 0,00 1,00 2,00 3,00 4,00 5,00 6,00 si, por el contrario, se está preparando “la tormenta perfecta”. Nosotros apostamos por lo primero. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- Producción industrial ajustada de diciembre -6,9% como estimado, vs -7,0% anterior (revisado desde - 7,2%). ALEMANIA.- (i) Colocó 3.269M€ vs 4.000M€ máx. previsto en bonos a 5A con un tipo medio de 0,68% vs 0,41% en la emisión de noviembre y sobredemanda 1,9x como anterior. (ii) Pedidos de fábrica de diciembre +0,8% m/m vs +0,7% estimado y -1,8% anterior. Variación interanual (sin ajustar estacionalmente) -1,8% vs -1,2% e y -0,9% ant. (iii) El gobierno ha presentado un proyecto de ley para segregar las actividades de mayor riesgo de los bancos. Las actividades de proprietary trading tendrá que estar separadas del negocio minorista siempre que las primeras sumen activos por 100.000M€ o supongan un 20% del balance. FRANCIA.- Su ministro de Finanzas sacará el tema de la fortaleza del Euro en el Eurogrupo del lunes 11. Sin embargo, desde el gobierno alemán llegaron declaraciones en contra de la intervención del mercado de divisas. De hecho, dicen que el Euro no está sobrevalorado desde una perspectiva de largo plazo. Mientras los alemanes no estén inquietos con el tipo de cambio, el euro puede seguir apreciándose… REINO UNIDO.- La OCDE publicó un informe con una estimación de crecimiento de -0,1% en 2012, +0,9% en 2013 y +1,4% en 2014 (sin cambios en relación a las previsiones de noviembre). Además, recomienda que el BoE compre más bonos si la economía continúa débil. PORTUGAL.- Quiere que el BCE facilite su vuelta al mercado de capitales por lo que podría solicitar la activación del programa OMT para que el BCE compre algunos de los bonos soberanos que vaya emitiendo. EEUU.- Las solicitudes de hipotecas semanales se incrementaron +3,4% vs -8,1% anterior. POLONIA.- Su BC recortó en 25pb el tipo de intervención hasta 3,75%. JAPÓN.- (i) Pedidos de maquinaria diciembre -3,4% a/a vs -3,9% estimado y +0,3% anterior. (ii) Indicador adelantado preliminar diciembre 93,4 vs 93,6 estimado y 92,1 anterior. Ind. Coincidente 92,7 vs 92,6 e y 90,2 ant. AUSTRALIA.- (i) Creación de empleo en enero 10,4K vs 6,0k y -5,5k anterior. Tasa de paro 5,4% vs 5,5% e y 5,4% ant. (ii) Confianza empresarial NAB 4T -5 vs -4 anterior. INDIA.- Estimación PIB anual 1T +5,0% vs +5,5% previsto y +6,2% anterior. Se trata del menor crecimiento en una década. CHINA.- En su informe trimestral, el PBoC alerta de tensiones inflacionistas en los próximos trimestres, por las subidas salariales y el posible encarecimiento de las MMPP provocado por la elevada liquidez global, entre otros factores. En general, el mensaje es más duro que el del informe anterior, publicado en noviembre, y aleja la posibilidad de mayores medidas de estímulo monetario, signo de que la economía china está repuntando. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española MAPFRE (Cierre 2,135€; Pr.Obj.: 3,62€; Comprar): Rdos 2012 por debajo de expectativas por razones excepcionales y recorte del dividendo.- Cifras principales comparadas con lo esperado por el consenso (Bloomberg): Primas totales 21.579M€ (+10,1%). BNA 665,7M€ (-31%) vs 897M€ esperados. Por áreas geográficas: (i) España: Primas 7.507,6M€ (-4,5%) y BAI 535,7M€ (-42%); (ii) Internacional: Primas 10.834M€ (+23,3%) y BAI 773M€ (+17,6%); (iii) Negocios Globales (Mapfre Re, Mapfre Asistencia y Mapfre Global Risks): Primas 4.723M€ (+12,4%) y BAI 193M€ (+3,5%). Los resultados están castigados por la aplicación de un criterio conservador en la valoración de ciertos aspectos, como la inversión en Bankia (que fue inicialmente de 160M€ y que se provisiona hasta dejarla en 11,5M€, lo que tiene más parecido con la realidad, en nuestra opinión: equivale a reconocer un valor de 0,39€/acc. vs 0,422€ de cierre ayer), el suelo propiedad de Mapfre Inmuebles (140M€ de provisión), su exposición a deuda griega (ahora anulada) y el reconocimiento del deterioro de su participación en una aseguradora italiana. Recortará su DPA’12 hasta 0,11€ (-26,6%) como consecuencia de estos resultados. Creemos que las cifras son flojas, con fuerte deterioro en España y dejan cierta sensación de inseguridad con respecto al alcance de la valoración de determinados activos, en cuanto a la incertidumbre sobre si surgirán aún cargos adicionales en el futuro. Sin embargo, una vez encajado el golpe de ayer (-4%) y considerando la fortaleza de la actividad internacional, así como el hecho de que pensamos que el recorte del DPA será transitorio, mantenemos nuestra recomendación en Comprar y nuestro precio objetivo en 3,62€, al menos por ahora. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas IAG/VUELING: La OPA de IAG sobre Vueling se confirma a 7€/acc. (vs 7,80€/acc. de cierre ayer) y se regirá por el régimen de ofertas voluntarias.- Por tanto, no se trata de una oferta que implique la exclusión del valor (Vueling) de bolsa (razón por la que IAG defiende que el precio ofrecido no debe considerarse “precio equitativo”, lo que sí le habría permitido la exclusión aunque la aceptación fuera inferior al 90%, pero a cambio el precio ofrecido o “precio equitativo” debería ser la cotización máxima de los últimos 12 meses previos al anuncio de la OPA). La OPA a 7€/acc. ya fue anunciada en noviembre 2012 y admitida a trámite por la CNMV en diciembre, pero sigue pendiente de aprobación final. En caso de que ésta se obtuviera (algo que nos parece bastante probable), la OPA podría ser presentada a los accionistas a finales de marzo y materializada a lo largo del 2T’13. En nuestra opinión, no se variará el precio de la OPA (7€/acc.) y ésta no será de exclusión, de momento. Impacto: Negativo (la cotización debería ajustarse a los 7€ ofrecidos). 3.- Bolsa europea SECTOR FINANCIERO, ITALIA.- Monte Dei Paschi ha fijado en 730M€ las pérdidas no declaradas por operaciones con derivados y estructurados que no fueron contabilizadas en su momento correspondiente. No hay sorpresa negativa, ya que la cifra provisional fue 720M€. Desde que se conoció, por filtraciones, este asunto el 17/1/13 el valor ha caído -21%. SANOFI (Cierre: 69,4€; Var. Día: -1,87%): Resultados 4T en línea pero los beneficios caen -24%.- Cifras principales comparadas con el consenso (Reuters): Ingresos 8.530M€ (+02%) vs 8.430M€ estimado; BNA 1.570M€ estimado (-24.3%) vs 1.540M€ estimado vs 2.0804T’11; BPA 1,19€ vs 1,17€ estimado vs 1,56 4T’11; dividendo 2.77€ vs 2.78€ estimado vs 2,65€ 4T’11. Esta reducción del beneficio viene explicada por las medidas de austeridad establecidas en Europa así como por la competencia de medicamentos genéricos, lo que le va a obligar a realizar mayores inversiones para poder desmarcarse. Por ello, anuncia que los beneficios serán en torno a un 5% inferiores en 2013, no obstante confirma la consecución de sus objetivos de medio plazo, entre ellos su objetivo de reducción de costes de 2.000M€ de cara a 2015. Además este año tiene un presupuesto de 1.000-2.000M€ para realizar su expansión hacia los mercados emergentes. Impacto: Neutral. TELECOM ITALIA (Vender; Cierre 0,67€; Var. -1,39%): Posible recorte recorta dividendo en las próximas semanas.- La compañía presentará mañana resultados de los que esperamos un fuerte estancamiento de sus ingresos. En consecuencia, y en línea con el resto de las telecos europeas, consideramos probable el anuncio de un segundo recorte dividendo del 40% hasta 0,03€/acc. desde 0,042€/acc. Asimismo, dará a conocer su plan de negocio 2015 cuyo principal objetivo será mantener su actual calificación crediticia (BBB con perspectiva negativa según Fitch).Telecom Italia continúa estudiando la separación de su negocio de red fija, aunque la proximidad de las elecciones italianas podría demorar esta operación. Impacto: Negativo. RBS (Cierre: 342GBp; Var. Día: +1,36%): Pagará multa de 612M$.- La compañía, siguiendo la estela de UBS (1.500M$) y Barclays (453M$) tendrá que abonar a las autoridades estadounidenses y británicas 612M$ como penalización por estar involucrada en la manipulación del Libor. Impacto: Negativo. DAIMLER (Cierre 43,01€; Var. +1,91%): Perspectivas débiles de cara al 1S´13.- La compañía presentaba resultados esta mañana. Cifras principales comparadas con el consenso Bloomberg: Ventas: 114.297M€ (+7,32%) vs 113.498M€, BPA 5,71€ (+7%) y mantendría dividendo en 2,20€/acción. Tras haber recortado sus perspectivas en diciembre, Daimler consigue cumplir con su objetivo Ebit: 8.100M€ (-10%) vs. 8.000M€ esperado. De cara a 2013, espera un incremento de beneficios en el 2S´13, mientras que el 1S´13 permanecerá estable. En definitiva, su objetivo se sitúa en repetir cifras 2012. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities +0,36%; Telecos +0,28%; Materiales +0,28%. Los peores: Tecnología -0,16%; Salud -0,08%; Industriales -0,04%. Ayer presentaron: (BPA real vs estimado según consenso Bloomberg), compañías más relevantes: Time Warner (1,17$ vs. 1,099$ e.); CVS Caremark (1,14$ vs. 1,103$ e. ), Ralph Lauren (2,4$ vs. 2,195$ e.), News Corp (0,44$ vs. 0,427$ e. ), Visa (1,82$ vs. 1,785$ e. ). Hoy presentan: (compañías más relevantes; BPA esperado según consenso Bloomberg): Antes de la apertura: Philip Morris (1,223$ e.); 12.30h Cigna (1,478$ e.); 13h Sprint (-0,45$ e.). s/h Kraft (0,502$ e.). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas Hasta el momento han publicado 318 compañías del S&P500 con una variación media del BPA ajustado de 6,28% frente al +2,9% esperado para 4T’12 al inicio de la temporada. El 68,6% ha sorprendido positivamente, el 10,7% sin sorpresas y el 20,8% ha quedado por debajo de las expectativas. VISA (Cierre: 160,82$; Var. Día: +0,81%).- La compañía presentaba ayer resultados tras el cierre, batiendo expectativas. Principales cifras comparadas con el consenso de Reuters: Ingresos operativos: 2.800M$ (+12%) vs. 2.820M$ e. BPA 1,82$ (+30%) vs. 1,785$ e. El incremento del volumen de pagos en 2012 hasta 1.100.000M$ (+9%) y una ventaja fiscal obtenida por cambios regulatorios en California que le ha aportado 0,11$/acc. de beneficio, fueron los principales catalizadores de unos buenos resultados en el conjunto de 2012. La compañía espera de cara a 2013 un incremento de sus ingresos en la parte baja del doble dígito y un margen operativo en niveles de 60%. Además, propone la recompra de 1.750M$ de acciones de clase A, operación que de aprobarse tendría lugar en 2014. Reiteramos nuestra recomendación positiva sobre Visa, valor que mantenemos en nuestro Top USA Selección: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/recomendaciones . Actividad: Crédito al consumo. CVS (Cierre: 51,24$; Var. Día: -0,93%).- Resultados 4T´12 comparados con el consenso de Reuters: Ingresos: 31.400M$ (+10,9%) vs. 31.130M$ e.; Ventas comparables división farmacia +4%. BPA: 1,14$ vs. 1,1$ esperado. Además, anunciaba la adquisición de Drogaria Onofre, cadena de farmacias brasileña, lo que representa su primera incursión internacional, si bien el impacto será limitado en sus resultados. Para el conjunto de 2013 CVS mejora su BPA ajustado hasta 3,86$-4$/acción frente a 3,94$ esperado y poder finalizar la recompra de 4.000M$ en acciones de la compañía. Tomando aisladamente el próximo trimestre (1T´13) mejoraba también sus previsiones de BPA ajustados hasta 0,8$/acc. vs. 0,77$ anterior. Actividad: Cadena de farmacias. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.