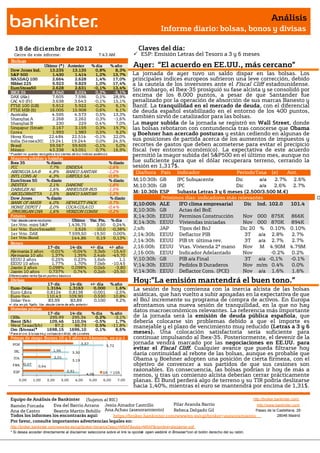

1. Análisis

Informe diario: bolsas, bonos y divisas

1 8 de diciembr e de 201 2 Claves del día:

Cierre de este informe: 7:43 AM ESP: Emisión Letras del Tesoro a 3 y 6 meses

Bolsas

Último (*) Anterior % día % año Ayer: “El acuerdo en EE.UU., más cercano”

Dow Jones Ind. 13.235 13.135 0,8% 8,3%

S&P 500 1.430 1.414 1,2% 13,7% La jornada de ayer tuvo un saldo dispar en las bolsas. Los

NASDAQ 100 2.664 2.628 1,4% 17,0% principales índices europeos sufrieron una leve corrección, debido

Nikkei 225 9.923 9.829 1,0% 17,4% a la cautela de los inversores ante el Fiscal Cliff estadounidense.

EuroStoxx50 2.628 2.631 -0,1% 13,4% Sin embargo, el Ibex-35 prosiguió su fase alcista y se consolidó por

IBEX 35 8.040 8.024 0,2% -6,1%

DAX (Ale) 7.605 7.596 0,1% 28,9% encima de los 8.000 puntos, a pesar de que Santander fue

CAC 40 (Fr) 3.638 3.643 -0,1% 15,1% penalizado por la operación de absorción de sus marcas Banesto y

FTSE 100 (GB) 5.912 5.922 -0,2% 6,1% Banif. La tranquilidad en el mercado de deuda, con el diferencial

FTSE MIB (It) 16.005 15.908 0,6% 6,1% de deuda español estabilizado en el entorno de los 400 puntos,

Australia 4.595 4.573 0,5% 13,3%

Shanghai A 2.268 2.262 0,3% -1,6%

también sirvió de catalizador para las bolsas.

Shanghai B 230 229 0,4% 7,0% La mayor subida de la jornada se registró en Wall Street, donde

Singapur (Straits) 3.167 3.159 0,3% 19,7% las bolsas rebotaron con contundencia tras conocerse que Obama

Corea 1.993 1.983 0,5% 9,2% y Boehner han acercado posturas y están cediendo en algunas de

Hong Kong 22.484 22.514 -0,1% 22,0%

India (Sensex30) 19.241 19.244 0,0% 24,5% sus posiciones de partida acerca de los aumentos de impuestos y

Brasil 59.567 59.605 -0,1% 5,0% recortes de gastos que deben acometerse para evitar el precipicio

México 43.338 43.051 0,7% 16,9% fiscal (ver entorno económico). La expectativa de este acuerdo

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. permitió la mayor subida del S&P500 en el último mes, aunque no

Mayores subidas y bajadas

Ibex 35 % diario % diario fue suficiente para que el dólar recuperara terreno, cerrando la

FCC 7,7% ENDESA -1,6% sesión en 1,317$.

ABENGOA SA-B 4,8% BANCO SANTAN -1,2% Día/hora País Indicador Periodo Tasa (e) Ant.

INTL CONS AI 4,3% GRIFOLS SA -0,9% a a/a

EuroStoxx 50 % diario % diario Hora

M;10:30h GB IPC Subyacente Dic 2.7% 2.6%

INDITEX 2,1% DANONE -1,8% M;10:30h GB IPC Dic Tasa 2.6% 2.7%

a/a

DAIMLER AG 1,6% ANHEUSER-BUS -1,5%

ARCELORMITTA 1,5% BANCO SANTAN -1,2% M: 10.30h ESP Subasta Letras 3 y 6 meses (2.500/3.500 M.€)

Dow Jones % diario % diario Próximos días: indicadores más relevantes O

BANK OF AMER 4,0% HEWLETT-PACK -3,7% X;10:00h ALE IFO clima empresarial Dic Ind. 102.0 101.4 ct

HOME DEPOT I 2,0% COCA-COLA CO -0,4%

JPMORGAN CHA 1,6% VERIZON COMM -0,2% X;10:30h GB Actas del BoE

Futuros X;14:30h EEUU Permisos Construcción Nov 000 875K 866K

Último Var. Pts. % día

*Var. desde cierre no cturno .

1er.Vcto. mini S&P 1.436,75 3,50 0,24%

X;14:30h EEUU Viviendas iniciadas Nov 000 870K 894K

1er Vcto. EuroStoxx50 2.626 -10,0 -0,38% J;s/h JAP Tipos del BoJ Dic 20 % 0.10% 0.10%

1er Vcto. DAX 7.599,50 -19,50 0,00% J;14:30h EEUU Deflactor PIB 3T a/a 2.8% 2.7%

1er Vcto.Bund 144,86 0,19 0,13%

J;14:30h EEUU PIB t/t última rev. 3T a/a 2.7% 2.7%

Bonos

17-dic 14-dic +/- día +/- año J;16:00h EEUU Vtas. Vivienda 2ª mano Nov M 4.90M 4.79M

Alemania 2 años -0,01% -0,04% 3,3pb -15,40 J;16:00h EEUU Indicador Adelantado Nov -0.2% 0.2%

Alemania 10 años 1,37% 1,35% 2,4pb -45,70

EEUU 2 años 0,25% 0,23% 1,6pb 1,1 V;10:30h GB PIB a/a Final 3T a/a -0,1% -0.1%

EEUU 10 años 1,77% 1,70% 7,0pb -10,45 V;14:30h EEUU Pedidos B Duraderos Nov m/m 0.4% 0.0%

Japón 2 años 0,098% 0,098% 0,0pb -3,80

Japón 10 años 0,737% 0,74% 0,2pb -25,50 V;14:30h EEUU Deflactor Cons. (PCE) Nov a/a 1.6% 1.6%

Diferenciales renta fija en punto s básico s

Divisas

17-dic 14-dic +/- día % año

Hoy:”La emisión mantendrá el buen tono.”

Euro-Dólar 1,3164 1,3163 0,000 1,6% La sesión de hoy comienza con la inercia alcista de las bolsas

Euro-Libra 0,8124 0,8138 -0,001 -2,5%

Euro-Yen 110,43 109,90 0,530 10,8% asiáticas, que han vuelto a subir apoyadas en la expectativa de que

Dólar-Yen 83,99 83,89 0,100 9,2% el BoJ incremente su programa de compra de activos. En Europa

+/- día: en pb; %año : Var. desde cierre de año anterio r afrontamos una nueva sesión de tranquilidad, en la que no hay

Materias primas datos macroeconómicos relevantes. La referencia más importante

17-dic 14-dic % día % año

CRBs 295,99 295,34 0,2% -3,1% de la jornada será la emisión de deuda pública española, que

Brent ($/b) 109,46 110,04 -0,5% 1,7% debería colocarse sin problemas debido a que el importe es

West Texas($/b) 87,2 86,73 0,5% -11,8% manejable y el plazo de vencimiento muy reducido (Letras a 3 y 6

Oro ($/onza)* 1698,15 1696,10 0,1% 8,6%

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres meses). Una colocación satisfactoria sería suficiente para

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) continuar impulsando al Ibex-35. Posteriormente, el devenir de la

POR 3,57

5,72

jornada vendrá marcado por las negociaciones en EE.UU. para

1,95

evitar el Fiscal Cliff. Cualquier avance que pueda filtrarse hoy

IRL 3,30 daría continuidad al rebote de las bolsas, aunque es probable que

ITA 2,01

3,19 Obama y Boehner adopten una posición de cierta firmeza, con el

FRA 0,07

0,64 objetivo de convencer a sus partidos de que sus cesiones son

ESP 2,91 2A 10A

razonables. En consecuencia, las bolsas podrían ir hoy de más a

4,06 menos, y tras un comienzo alcista deberían cerrar prácticamente

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 planas. El Bund perderá algo de terreno y su TIR podría deslizarse

hacia 1,40%, mientras el euro se mantendrá por encima de 1,31$.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

UEM- Mario Draghi, en una intervención en el Parlamento Europeo, valoró positivamente los el esfuerzo

realizado por los países periféricos para corregir sus problemas presupuestarios y considera alentadores los

efectos de dichos ajustes. Sobre el supervisor único aprobado la semana pasada por el Consejo Europeo, Draghi

confía en que sirva para recuperar la confianza sobre el sector financiero de la eurozona. No obstante, Mario

Draghi insinuó que es difícil que el crédito se reactive en los países periféricos, debido a que no hay muchas más

medidas que se puedan adoptar además de los LTROs y los cambios en los colaterales aceptados.

EE.UU.- (i) Prosiguen las negociaciones entre Obama y Boehner para alcanzar un acuerdo de reducción del déficit

público que permita evitar el Fiscal Cliff. El acuerdo parece más cercano tras la última reunión, en la que Obama

ha elevado desde 250.000$ hasta 400.000$ el nivel de ingresos a partir del cual entraría en vigor el aumento de

los impuestos. Además, aceptará revisar la forma de cálculo de los aumentos de las prestaciones sociales, que

actualmente está ligados al coste de la vida. Ambos mandatarios parecen acercarse a un acuerdo en el que se

adopte una solución intermedia entre ambas posturas, que contemplaría 1 billón de dólares en aumento de

impuestos y una reducción de gasto público por la misma cantidad. (ii) El indicador Empire Manufacturing, que

mide la actividad manufacturera en Nueva York y los estados colindantes, ha presentado un registro

decepcionante en diciembre al retroceder desde -5,85 hasta -8,1, cuando se esperaba un repunte hasta el nivel de

-1,0. (iii) Las inversiones en activos financieros estadounidenses crecieron menos de lo esperado en el mes de

octubre, al incrementarse en 1,3 bn.$ frente a 25,0 bn.$ estimado. Esta cifra también supone unas entradas

netas de capitales inferiores a las de septiembre, que ascendieron a 3,2 bn.$.

JAPÓN.- Las ventas en grandes almacenes aumentaron +2,2% en noviembre.

CHINA.- La inversión extranjera directa descendió -5,4% en noviembre, cunado se había estimado un descenso de

-3,1%.

INDIA.- El Reserve Bank of India ha mantenido los tipos de interés en los niveles actuales por quinta reunión

consecutiva, aunque se esperaba una rebaja de 25 p.b. en el ratio de caja exigido a los bancos, hasta el 4,0%.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

B.SANTANDER (Comprar, Cierre: 5,83€; Var. Día: -1,19%)-BANESTO (Cierre 3,54€; Var. Día: +18,39%): Banco

Santander realiza una fusión por absorción sobre Banesto.- La entidad que ya contaba con el 89,95% de Banesto,

lanzaba ayer una oferta de canje a los accionistas minoritarios ofreciendo 0,633 acciones de Santander por cada

título de Banesto, lo que a precio del 14 de diciembre supone 3,73€/acción (+25%). Esta operación se encuentra

dentro del proceso de integración comercial por el que se agrupará tanto Banesto como Banif bajo la marca

Santander. La operación podría estar cerrada para mayo 2013 y prevé entregar 45 millones de acciones de

Santander, ahora en autocartera, a los accionistas de Banesto, habiendo pagado así 0,46x valor contable y

valorando la entidad en aproximadamente 2.600M€. Asimismo, adelantaba que cerrará 700 oficinas y que

estima unas sinergias de 520M€ a 2015. Santander espera una mejora del BPA como consecuencia de la fusión

del 2,2% en el primer año, del 3,4% en el segundo año y del 3% en el tercer año, sin impacto en los niveles de

capital del grupo consolidado. Banesto cuenta actualmente con 100.000M€ en activos, 1.698 oficinas y 9.178

empleados y un beneficio neto en los nueve primeros meses del año de 51M€ y 125M€ en 2011. Impacto:

Neutral.

FCC (Cierre: 10,22€; Var. Día: +7,69%): Logra un contrato ferroviario en Alemania.- El proyecto se realizará en la

ciudad de Dortmund y está valorado en 11,5M€. La ciudad está desarrollando programas de transporte urbano y

este proyecto se enmarca dentro de ellos. Este contrato ha sido conseguido mediante su filial de construcción

europea Alpine y de esta manera, da un paso más en su internacionalización, tras haber realizado proyectos

similares en Londres, Salzburgo o Stuttgart. Impacto: Positivo.

IAG (Cierre: 179,5€; Var. Día +3,34%): Los sindicatos de personal de tierra y tripulantes de cabina alcanzan un

preacuerdo.- Iberia accede a que al menos 2/3 de la reducción total la plantilla (3.000 de los 4.500 afectados) se

realice, principalmente, mediante prejubilaciones y bajas incentivadas, en lugar de despidos. De esta manera los

planes de reestructuración de la aerolínea siguen adelante, comprometiéndose también a tratar de evitar la

segregación el negocio de handling (asistencia aeroportuaria) y mantenimiento, siempre y cuando, registren

incrementos en su rentabilidad. En este sentido, van a ampliar el horizonte temporal de su programa de

reestructuración dos años más (hasta 2017). Además, realizarán importantes inversiones en la flota de aviones y

como punto final de este preacuerdo, tratarán de hacer partícipe del mismo, a Sepla. Dado que por, el momento el

sindicato de pilotos está pendiente de la repetición del laudo. Para los pilotos se prevé un recorte de sueldos del

51%. Impacto: Positivo.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

3.- Bolsa europea

VINCI (Cierre: 35,79€; Var. Día: +1,09%): Lanza una oferta de 3.000M € para adquirir la portuguesa ANA.-

Ofrece 3.000M€ por el control de la gestora portuguesa de aeropuertos ANA, responsable de las principales

terminales lusas. Esta venta está encuadrada dentro de un programa de ajustes presupuestarios y de reformas del

sector público que Portugal debe de hacer tras la asistencia que les fue concedida el año pasado. Otros tres grupos

empresariales tratan de hacerse con la compañía, pero hasta el momento esta es la mejor oferta que han recibido.

Impacto: Positivo.

AIR BERLIN (Cierre: 1,513€; Var. Día -1,75 %): Vende el 70% de su programa “Topbonus” a Etihad para recortar

gastos y reducir la deuda.- La aerolínea alemana lleva registrando pérdidas desde el año 2007, por lo que en

2011 vendió el 29,21% de la compañía a la aerolínea Etihad (de Dubai). El acuerdo de compraventa incluía un

préstamo de 255M$ para cubrir pérdidas y dejaba la puerta abierta a nuevas operaciones entre ambas aerolíneas.

En este nuevo acuerdo, Air Berlin vendé una participación del 70% de su programa de viajeros frecuentes. El

precio de la operación de desconoce por el momento, sin embargo, se espera que el programa TopBonus genere

unos ingresos 184M€. Según el acuerdo que se cerrará a finales de diciembre, con los resultados del ejercicio

2012, Air Berlin tendrá derecho a recomprar hasta el 10% de este programa a Etihad más adelante. Actualmente,

la deuda neta asciende a 853M€, lo que supone un ratio Deuda/FFPP de 3,3 veces. La compañía presentará su

nuevo programa de ahorro, denominado Turbine 2013, antes de que finalice al año. Impacto: Neutral.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Financieras +2,10%; Consumo Cíclico +1,84%; Utilities +1,49%.

Los peores: Consumo básico +0,18%; Telecos +0,34%; Salud +0,73%.

GENERAL ELECTRIC (Cierre: 21,93$; Var. Día: +1,44%).- Según sus previsiones, sus ingresos aumentarán entre

+0% y +5% en 2013, gracias al buen comportamiento de las ventas de equipos industriales que compensarán las

caídas en las ventas de turbinas para molinos de viento. En cuanto al beneficio, espera que aumente pero no ha

especificado en qué cuantía. Por otro lado, directivos de la compañía han señalado que la incertidumbre en torno

al Fiscal Cliff está dañando la actividad y, en su caso, provocará que los ingresos de su actividad industrial suban

+8% en el 4T’12 vs +10% previsto. Actividad: Conglomerado industrial.

MCDONALD’S (Cierre: 89,91$; Var. Día: +1,16%).- El COO de la compañía está animando a los dueños de sus

franquicias a que no cierren por Navidad. Se trataría de otra medida más para tratar de impulsar las ventas. En

noviembre, McDonald’s sorprendió con un incremento de las ventas muy elevado, pero podría decepcionar con el

dato de diciembre ya que la base de comparación es elevada (+9,8% en 2011), a menos que esta iniciativa tenga

mucho éxito. El año pasado, los restaurantes que abrieron el 25 de diciembre lograron unas ventas medias de

5.500$. Actividad: Restauración.

MORGAN STANLEY (Cierre: 18,53$; Var. Día: +2,66%).- Un juzgado de Massachusetts le ha impuesto una multa

de 5M$ por malas prácticas en la OPV de Facebook. Al parecer, Facebook quiso revisar a la baja sus previsiones de

ingresos en el negocio de móviles pero directivos de la compañía le persuadieron de no decirlo abiertamente y le

instruyeron sobre la mejor forma de comunicación. Actividad: Banca.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/

Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Rebeca Delgado Gil Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.