Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Informe de estrategia semanal 27.02.2012.

Similar a Informe de estrategia semanal 27.02.2012. (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de estrategia semanal 27.02.2012.

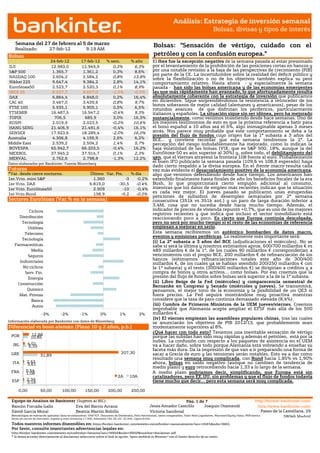

- 1. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 27 de febrero al 5 de marzo Bolsas: "Sensación de vértigo, cuidado con el Realizado: 27-feb-12 9:19 AM Bolsas petróleo y con la confusión europea." 24-feb-12 17-feb-12 % sem. % año El Ibex fue la excepción negativa de la semana pasada al estar presionado DJI 12.983,0 12.949,9 0,3% 6,3% por el levantamiento de la prohibición de las posiciones cortas en bancos y S&P 500 1.365,7 1.361,2 0,3% 8,6% por una notable revisión a la baja de las perspectivas de crecimiento (PIB) por parte de la CE. La incertidumbre sobre la realidad del déficit público y NASDAQ 100 2.604,2 2.584,2 0,8% 13,8% sobre la flexibilización o no de los objetivos también explica su peor Nikkei 225 9.647,4 9.384,2 2,8% 14,1% comportamiento relativo. Hasta ahora - y especialmente la semana EuroStoxx50 2.523,7 2.520,3 0,1% 8,9% pasada - han sido las bolsas americana y de las economías emergentes IBEX 35 8.527,7 8.657,0 -1,5% -0,5% las que más rápidamente han avanzado, lo que afortunadamente resulta DAX 6.864,4 6.848,0 0,2% 16,4% absolutamente coherente con la estrategia de inversión que publicamos CAC 40 3.467,0 3.439,6 0,8% 9,7% en diciembre. Sigue sorprendiéndonos la resistencia a retroceder de los bonos soberanos de mejor calidad (alemanes y americanos), pesar de los FTSE 100 5.935,1 5.905,1 0,5% 6,5% rotundos avances de que disfrutan los periféricos, particularmente FTSEMIB 16.487,5 16.547,2 -0,4% 9,3% italianos y españoles. La situación sigue sin ser idónea, pero ha mejorado TOPIX 706,5 685,9 3,0% 16,3% sustancialmente, como venimos insistiendo desde hace semanas. Uno de KOSPI 2.019,9 2.023,5 -0,2% 10,6% los mejores testimonios de esto es que la próxima referencia a batir para HANG SENG 21.406,9 21.491,6 -0,4% 16,1% el bono español a 10 años sea el 5%, algo inimaginable apenas 3 meses SENSEX 17.923,6 18.289,4 -2,0% 16,0% atrás. Nos parece muy probable que este comportamiento se deba a la presión del flujo de fondos cuyo origen fue la 1ª subasta a 3 años del Australia 4.306,8 4.195,9 2,6% 6,2% BCE… y conviene recordar que esta semana tendremos la 2ª. La Middle East 2.539,2 2.504,2 1,4% 5,7% percepción del riesgo indudablemente ha mejorado, como lo indican la BOVESPA 65.942,7 66.203,5 -0,4% 16,2% baja volatilidad de las bolsas (VIX, que es S&P 500, 18%, aunque la del MEXBOL 37.945,2 37.914,7 0,1% 2,3% EuroStoxx-50 es aún superior al 30%) y, sobre todo, el debilitamiento del MERVAL 2.762,6 2.798,8 -1,3% 12,2% yen, que el viernes atravesó la frontera 108 frente al euro. Probablemente Datos elaborados por Bankinter, Fuente Bloomberg el buen IFO publicado la semana pasada (109,6 vs 108,8 esperado) haya dado cierto respaldo a la divisa europea. En el frente macro resulta cada Futuros vez más evidente el desacoplamiento positivo de la economía americana, *Var. desde cierre nocturno. Último Var. Pts. % día algo que venimos defendiendo desde hace tiempo. Los americanos han 1er.Vcto. mini S&P 1.360 -3 -0,2% extendido finalmente hasta finales de año los beneficios fiscales de la era 1er Vcto. DAX 6.819,0 -30,5 -0,4% Bush, lo que proporcionará cierto empujón adicional al consumo, 1er Vcto. EuroStoxx50 2.509 -10 -0,4% mientras que los datos de empleo más recientes indican que la situación 1er Vcto.Bund 138,9 -0,2 -0,2% es cada vez mejor. El jueves pasado se publicaron unas estupendas peticiones de subsidios de desempleo semanales por 2ª semana Sectores EuroStoxx (Var.% en la semana) consecutiva (351k vs 351k ant.) y un paro de larga duración inferior a 3,4M, cosa que no sucedía desde hacía mucho tiempo. Además, el Cíclicos indicador de precios de vivienda repuntó +0,7%, que es uno de los mejores registros recientes y que indica que incluso el sector inmobiliario está Distribución reaccionando poco a poco. Es cierto que Europa continúa descolgada, Tecnología pero no será por mucho tiempo si el resto de las economías de referencia Utilities empiezan a mejorar en serio. Telecoms Esta semana recibiremos un auténtico bombardeo de datos macro, eventos y emisiones periféricas. Lo realmente más importante será: Tecnología (i) La 2ª subasta a 3 años del BCE (adjudicaciones el miércoles). No se Farmaceúticas sabe si será la última y nosotros estimamos aprox. 600/700 millardos € vs Media 489 millardos € de la 1ª, de los cuales 90 millardos € corresponderían a Seguros vencimientos con el propio BCE, 200 millardos € de refinanciación de los bancos (estimamos refinanciaciones totales este año de 300/400 Industriales millardos €, de los cuales ya se habían atendido 200/250 millardos € con No cíclicos la 1ª subasta) y el resto (300/400 millardos €) se dirigirían a créditos y a Serv. Fin. compra de bonos y otros activos… como bolsas. Por eso creemos que la Energía presión del flujo de fondos sobre bolsas será superior a la de la 1ª subasta. Construcción (ii) Libro Beige de la Fed (miércoles) y comparecencia semestral de Bernanke en Congreso y Senado (miércoles y jueves). Se transmitirá, Químico pensamos, el mejor tono de la economía y la posibilidad de un QE3 si Mat. Primas fuera preciso. La Fed seguirá mostrándose muy proactiva mientras Banca considere que la tasa de paro continúa demasiado elevada (8,4%). Autos (iii) Cumbre de Primeros Ministros de la UEM jueves/viernes. Creemos improbable que Alemania acepte ampliar el EFSF más allá de los 500 -3% -2% -1% 0% 1% 2% millardos €. (iv) El viernes empiezan las asambleas populares chinas, tras las cuales Información elaborada por Bankinter con datos de Bloomberg se anunciarán los objetivos de PIB 2012/13, que probablemente sean Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) modestamente superiores al 8%. li ¿Qué hacer con todo esto? Tenemos una inevitable sensación de vértigo POR 12,88 10,85 porque las subidas han sido muy rápidas y además el petróleo, está por la nubes. La confusión con respecto a los paquetes de asistencia en el UEM IRL 4,01 va a hacer daño, sobre todo porque Alemania está volviendo a enseñar su 6,33 faceta más dura. Da la impresión de que van a ir preparando una forma de GRE 207,30 sacar a Grecia de euro y las tensiones serán notables. Esto va a dar como 31,89 resultado una semana muy complicada, con Bund hacia 1,85% vs 1,90% ITA 2,62 ahora, bolsas en saldo negativo (aunque no cambien de tendencia de 3,61 medio plazo) y euro retrocediendo hacia 1,33 a lo largo de la semana. FRA 0,54 A medio plazo podríamos decir, simplificando, que Europa está sin 1,08 2A 10A catalizadores, pero EE.UU. sin problemas y que el flujo de fondos todavía ESP 2,39 tiene mucho que decir… pero esta semana será muy complicada. 3,16 0,00 50,00 100,00 150,00 200,00 250,00 Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 1 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. 28046 Madrid Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 2. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 27 de febrero al 5 de marzo Tipos de interés Bonos: "Buenas perspectivas para los periféricos" 24-feb-12 17-feb-12 +/- sem. +/- año Los bonos de la máxima calidad se mantuvieron muy soportados Alemania 2 años 0,24% 0,25% -1,8 9,1 durante la semana pasada. El repunte de las bolsas no ha venido Alemania 10 años 1,88% 1,93% -4,6 5,0 acompañado de un sell-off del Bund, cuya TIR resiste en 1,90%. Sin EEUU 2 años 0,30% 0,29% 0,7 5,8 embargo, el mejor clima de mercado sí se refleja en el estrechamiento de los diferenciales periféricos en los plazos cortos, así como en un EEUU 10 años 1,96% 2,00% -4,2 8,4 acercamiento a 5,0% de TIR en el bono español a 10A. * Diferenciales en puntos básicos. Esta semana parece propicia para que la rentabilidad de la deuda Curva de Tipos EEUU vs Alemania española descienda por debajo del 5,0%. La nueva operación de 4 financiación a 36 meses que el BCE realizará el 29 de febrero dotará a los bancos de una nueva inyección de liquidez, que podrán invertir con el 3 Alemania EEUU objetivo del carry-trade. En consecuencia, creemos que las emisiones de deuda pública de esta semana tanto de Italia (Letras el lunes y Bonos a 5 2 y 10 años el martes) como de España (Bonos a 3,4 y 5 años el jueves), se colocarán sin problemas. El Bund podría retroceder algo en precio, hasta 1 situar su TIR en el rango 1,89%/1,95%. 0 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y Divisas: "Bernanke le presta el helicóptero a Draghi." Eurodólar (€/$): Durante la semana pasada vimos un fuerte movimiento alcista del euro, propiciado por el buen IFO publicado en 2,0 Alemania y por la mayor confianza en que la UEM haya solventado (o al 0,0 menos aplazado) el problema con Grecia. De cara a esta semana -2,0 tenemos acontecimientos significativos a ambos lados del Atlántico, 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y desde la subasta del BCE hasta el discurso semestral de Bernanke. Euribor por plazos ( hoy vs hace 1 mes) Estimamos de cara a esta semana un movimiento apreciatorio del dólar, que podría acercarse al nivel 1,330. Rango para la semana 2,0 1,48 1,64 1,330/1,350. 1,20 1,30 EuroYen (€/JPY).- A lo largo de la semana pasada vimos como el JPY se 1,01 1,10 1,76 0,79 1,61 depreciaba desde niveles de 104,5€/JPY hasta 106,5€/JPY llegando hoy 1,0 1,43 0,59 1,23 1,32 lunes a tocar los 109€/JPY esto es debido a la mayor confianza en la 0,36 1,13 0,93 UEM. Esta semana esperamos un ligero movimiento apreciatorio del 0,72 JPY consolidando niveles apoyado en la subasta del BCE y en unos Hoy Hace 1 mes 0,0 0,40 datos macro europeos débiles, rango estimado para esta semana en 1S 1M 2M 3M 4M 5M 6M 9M 12M 107,35/ 108,55. * Curva tipos de interés c/p Eurozona. Eurolibra (€/GBP): durante la semana la libra se depreció fuertemente frente a sus principales divisas ante la expectativa de mayor flexibilización cuantitativa por parte del BoE. Esta semana, tras el Evolución semanal principales divisas “rally” del euro, podríamos ver un movimiento de vuelta tras la subasta Último 17-feb-12 +/- sem. % año del BCE que equilibre el cruce a favor de la libra. Rango estimado: Euro-Dólar 1,3436 1,3140 3,0 3,8% 0,835/0,849. Euro-Yen 108,76 104,540 422,0 -8,5% Eurosuizo (€/CHF): durante la semana pasada el CHF se apreció frente Euro-Libra 0,85 0,830 1,7 -1,7% al euro, tras el cierre del acuerdo griego. El trasvase de flujos desde el Euro-CHF 1,20 1,209 -0,4 1,0% yen hacia el suizo (activo estable y divisa refugio) y la ruptura de un Evolución petróleo e índice materias primas (CRB) soporte importante (1,205) apoyaban al franco. Esta semana, la debilidad de la economía europea podría quedar más patente en los 135,0 400 datos macro publicados, lo que mantendrá el cruce en niveles: 125,0 1,203/1,205. 115,0 350 Principales indicadores macroeconómicos de la semana 105,0 Día País Dato Mes Tasa (e) Previo 95,0 300 L;s/h ALE Votación en el Parlamento del 2º rescate a Grecia Precio Brent L;16:00h EEUU Preventas Vivda. m/m ENE m/m 1.0% -3,50% 85,0 (USD/Bb) M UEM Subasta 3A BCE: M subasta, X adjudic., J liquidación. 75,0 Precio WTI 250 M;14:00h ALE IPC FEB P a/a 2.1% 2.1% (USD/Bb) 65,0 Indice CRB M;14:30h EEUU Ped.Bienes Duraderos ENE m/m -1.0% 3.0% 55,0 200 M;15:00h EEUU Var.P. vivda. S&P/C-S DEC a/a -3,60% -3.67% M;16:00h EEUU Conf. del consumidor FEB Ind. 63.0 61.1 X;9:00h ESP IPC FEB P a/a 1,90% 2.0% X;11:00h UEM IPC ENE a/a 2.7% -- X;13:00h EEUU Solicitud Hipotecas Var.Se -- -4.5% Emisiones de la semana X;14:30h EEUU PIB t/t anualizado 4TS a/a 2.8% 2.8% Día País Emisión X;14:30h EEUU Consumo personal 4TS a/a 2.0% 2.0% L 11:00h ITA Letras a 6 y 10 mes 12,2 mM€ X; J EEUU Comparecencia de Bernanke (Congreso y Senado) L 11:30h ALE Letras a 12 meses 3mM€ X;20:00h EEUU Libro Beige de la Fed L 17:30h EEUU Letras a 12 meses 3mM€ J;11:00h UEM Tasa de paro ENE %s/pa. 10.4% 10.4% M 11:00h ITA Emite 2,5mM€ bonos a 6 años J;14:30h EEUU Deflactor del consumo ENE a/a 2.3% 2.4% M 11:00h ITA Emite 3,75mM€ bonos 11 años J;16:00h EEUU ISM manufacturero FEB Ind. 54.5 54.1 X 11:30h ALE Emite 4m€ en bonos a 10 años J; V UEM Cumbre de primeros ministros (ampliacón ESM) J 10:30h ESP Emite bonos a 3, 4 y 5 años V;0:30h JAP IPC ENE a/a -0.1% 177.5 J 11:00h FR Emite bonos V;9:00h ESP Var. Parados FEB m/m -- J 11:30h RU Emite 2,75mMGBP bonos a a 11 años Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 3. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 1.- Entorno Económico ESPAÑA.- Precios Industriales enero +3,6% (a/a), 7 décimas por debajo de lo esperado. Buen dato. REINO UNIDO.- El PIB 4T fue -0,2% t/t y +0,7% a/a vs +0,5% en 3T y vs +0,8% esperado: parece probable que evite la entrada formal en recesión. EE.UU.- Las ventas de vivienda nueva cayeron -0,9% en enero. Aún así, se trata de un buen dato ya que la cifra total de unidades vendidas, 321k, supera la expectativa, 315k. GRECIA/ALEMANIA.- El Ministro del Interior alemán aconseja a Grecia en Der Speigel que abandone el euro, ya que así “tendría más posibilidades de regenerarse y de ser más competitiva”. Plantea la conveniencia de crear los mecanismos específicos para que un país pueda abandonar el euro. Schaüble (Ministro de Finanzas) y Jüncker (Presidente del Eurogrupo) no descartan que Grecia termine necesitando un tercer paquete de asistencia. Con respecto a esto último, en la prensa alemana se ha publicado este fin de semana el resultado de una encuesta que concluye que el 63% de los alemanes están en contra de seguir entregando paquetes de asistencia. Un colectivo de empresas griegas ha publicado este fin de semana un anuncio en la prensa alemana solicitando “una oportunidad para Grecia”, argumentando que “Grecia se ha comprometido al más duro programa de austeridad de su historia reciente”. Previsiblemente el Parlamento Alemán aprobará hoy la entrega del 2º plan de asistencia a Grecia, ya que el Gobierno (CDU) cuenta para ello con el apoyo explícito de los principales partidos de la oposición (SPD y Verdes). G-20.- La reunión de este fin de semana ha dado como resultado básico el objetivo de tener preparado un paquete de asistencia para la UEM por 1,5 Bn €que debería aprobarse formalmente en la reunión del G-20 en Washington del tercer fin de semana de abril… aunque parece poco probable que termine materializándose. No se ha llegado a aprobar este fin de semana en Méjico porque no se ha definido aún la composición del fondo, ya que se exigen más avances palpables en la resolución de la crisis europea y porque Alemania mantiene ciertas reticencias al respecto. Parece que la propuesta establece que la mitad de este paquete procedería de combinar el EFSF (temporal) y el ESM (permanente), por importe de 750.000M€, por lo que serían en primer lugar los propios fondos europeos los que dotarían este plan de asistencia, de manera que no sería “dinero nuevo”. El 2º tramo del paquete provendría de fondos del propio FMI, que quiere sumar a los 358.000M€ con que cuenta actualmente, otros 600.000M€ que pretende recaudar de todos sus estados miembros… pero parece que EE.UU., Canadá, China, Japón o la propia Alemania no quieren aportar nuevos fondos antes de ver más avances en la UEM. De esta forma, parece que la probabilidad de que el FMI cree un fondo especial para Europa es reducida, mientras Alemania no acceda a ampliar el propio fondo de estabilidad europeo. BCE.- Draghi estima que los bancos solicitarán en la 2ª subasta a 3 años de esta semana un importe similar a la anterior (489.000M€) e insiste en que los bancos entreguen a su vez los fondos a la economía a tipos reducidos. Weidmann (Buba y BCE) ha insinuado que no habrá más subastas a 3 años. BoE.- Fisher (consejero) ha dicho que es improbable más QE a menos que la economía británica se contraiga. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REPSOL (Neutral, P.Obj: 20,50 Eur; Últ. Cierre: 20,63 €; Var. Día: +0,86%): Participa en el descubrimiento de un nuevo yacimiento.- Participa con un 35% en el consorcio descubridor del pozo Pão de Açúcar, que parece que podría ser uno de los mayores descubiertos en Brasil. Es el tercer hallazgo de un bloque de exploración donde también se encuentran los yacimientos Seat y Gávea, relativamente cerca de São Paulo. En el consorcio descubridor también operan Statoil con un 35% y Petrobras con un 30%. En las primeras pruebas se han logrado obtener al día 5.000 BEP y 807.349 m3 de gas. Impacto: Positivo. SECTOR FARMACEUTICO: la deuda total de las CC.AA. a proveedores sanitarios asciende a 15.700M€. De acuerdo con la normativa, las administraciones cuentan con 50 días como máximo para realizar sus pagos, plazo excedido ya en el 74% de este importe. Según Farmaindustria el retraso medio en los pagos es de 525 días, con cuatro regiones superando los 800 días. La industria farmacéutica (6.369M€) y las empresas de tecnología sanitaria (5.230M€) son las que acumulan la mayor parte de estas deudas. No obstante, este sector será uno de los más beneficiados tras la aprobación el pasado viernes de un nuevo mecanismo para saldar las deudas de las administraciones públicas con sus proveedores: pasará por un “consorcio bancario" en el que estén tanto el Instituto de Crédito Oficial (ICO) como diferentes entidades bancarias. Impacto: Positivo. TELEFONICA (Neutral, P. Objetivo: 15,10€; Cierre: 12,86€; Var. Día: 0% ): Recorte de plantilla en Brasil.- Tras reducir los puestos de alta dirección en enero, la compañía anunciaba el viernes el despido del 5% de su plantilla en Brasil, (1.200 empleados), acción que se realizará en los próximos meses. Asimismo, tomará medidas de ajuste en centros de atención al cliente, en los gastos de logística e inmobiliarios, así como en los canales de distribución. La operadora espera unas sinergias operativas de entre 2.300-2.700M€ y entre 1.000-1.500M€ de beneficios fiscales. Impacto: Positivo. SECTOR CONSTRUCCIÓN: Las compañías del sector de construcción y servicios estarán entre las más beneficiadas por el plan del Gobierno para reducir la morosidad de las administraciones territoriales a través de un programa de créditos facilitados por el ICO y los principales bancos. FCC es la empresa más favorecida por esta medida, ya que es líder en el segmento de servicios ciudadanos, como recogida de basuras y gestión de residuos y sufre mayor morosidad por los problemas financieros de los ayuntamientos. Las facturas pendientes de cobro de FCC Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés ascenderían a cerca de 700 M.€ y las de ACS, su principal competidor, a una cifra cercana a los 500 M.€. Todavía no se ha determinado el importe de las quitas que deberían sufrir las compañías para cobrar en el plazo más rápido. Además de los ingresos por el cobro de estas deudas, compañías como FCC, ACS y Sacyr, podría reducir sus elevados volúmenes de deuda actuales. OHL sería la compañía menos beneficiada, ya que centra su negocio en el sector de concesiones en el exterior.- Impacto: Positivo. ALMIRALL (Cierre: 6,62€; Var. Día: +10,70%): Resultados afectados por el recorte en gasto farmacéutico.- Resultados 2011 frente al consenso de Reuters. Ingresos 768,4 /-12,9%) vs. 781M€ e.; Ebitda 160,1M€ (-26%) vs. 165,3M€ e. (-23,6%); Beneficio neto: 84,2M (-29%) vs. 89,1M€ e. (-24,8%). En cuanto a sus perspectivas esperan que los ingresos mantengan una tendencia similar a los de 2011 y el beneficio tenga una menor erosión. A pesar de tratarse de unos resultados negativos, creemos que ya estaban descontados en la cotización por lo que no afectarán significativamente a la cotización del valor. La cotización repuntaba el viernes tras recibir el apoyo de una comisión de expertos de la FDA recomendando la comercialización de bromuro de aclidinio, para la enfermedad pulmonar obstructiva crónica, conocida como la tos del fumador. No obstante, la recomendación no es vinculante para la FDA, que decidirá antes del 23 de abril si aprueba el fármaco o pide más datos antes de tomar una decisión final. Este es el aspecto más relevante de la compañía en nuestra opinión en los próximos meses. Impacto: Negativo. SECTOR INMOBILIARIO: Las entidades financieras tienen a la venta 120.000 inmuebles, de los que unos 85.000 son pisos. Estas viviendas se venden ofreciendo descuentos y unas condiciones ventajosas de financiación. Las entidades financieras están acelerando las ventas de sus viviendas para no verse perjudicadas por las mayores provisiones exigidas para cubrir los activos adjudicados tras la reforma financiera.- Impacto: Positivo. 3.- Bolsas europeas BP (Cierre: 496,92 GBp; Var. Día: +0,17%): Se retrasa el juicio por el vertido del Golfo de Méjico.- Se ha retrasado una semana para permitir a BP llegar a un acuerdo con miles de individuos y empresas que resultaron afectados por el vertido. Impacto: Neutral. SWATCH.- (Cierre: 404,30 CHF; Var. Día: -1,03%): Buenas perspectivas y creación de empleo.- En una entrevista, el CEO del grupo, Nick Hayeck, ha declarado que espera obtener unos ingresos de 8.000M CHF en 2012 (vs 7.100M CGF en 2011) y que aumentará su plantilla en unos 1.000 puestos de trabajo a nivel global. Estas declaraciones confirman la buena marcha de la compañía y creemos que se podrán cumplir siempre que la situación económica no empeore y el franco suizo no se aprecie (actualmente tiene un techo de apreciación en los 1,20 CHF por euro). Impacto Positivo. BASF (Neutral; Cierre: 64,82€; Var. Día: +0,37%): Mejora perspectivas.- El grupo químico se mostró optimista de cara a 2012 apoyado en el crecimiento de los mercados emergentes y la recuperación económica que debería impulsarse en la 2ª mitad del año. Propone elevar el dividendo a 2,50€/acc (vs 2,20€/acc anterior vs 2,39€/acc esperado) y los resultados del 4T batieron la expectativa. Cifras principales comparadas con el consenso (Reuters): Ingresos 18.100m€ (+10%) vs 16.770m€ esperado, EBIT ajustado 1.500m€ (-14%) vs 1.510m€ esperado, BNA 1.130m€ vs 874m€ esperado. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +0,56%; Utilities +0,48%; Energía +0,39%. Los peores: Financieras -0,44%; Telecos -0,09%; Consumo discrecional -0,09%. Hasta el momento han publicado 467 compañías del S&P con un incremento medio del BPA de 4,32% frente al +6% esperado al inicio de la temporada. El 63,5% ha sorprendido positivamente, el 9,9% sin sorpresas y el 26,6% no ha conseguido batir las expectativas. JOHNSON&JOHNSON (Cierre 64,46$; Var. Día: -0,11%).- El nuevo CEO de la compañía, Alex Grosky, tomará su cargo el próximo 26 de abril. Gorsky, que ha desarrollado toda su carrera profesional dentro de la firma, tiene la importante función de recuperar la buena reputación de la compañía. J&J ha de rectificar y reponerse de los fiascos experimentados en sus prótesis de cadera y en el medicamento para niños Tylenol. Además, llevará culminar la compra de la compañía suiza Synthes por unos 23.100M$. Actividad: Cuidado personal y Salud. SPRINT (Cierre 2,47$; Var. Día: -1,98%).- El Comité de Dirección de la compañía ha desechado en el último momento la compra de MetroPCS Communications, dejando en entredicho la labor de su CEO, Dan Hesse. Actividad: Telecomunicaciones. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 80% 65% 50% 30% 25% INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 85% 70% 55% 35% 25% Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%. Posicionamiento recomendado (cambios indicados en color rojo) Vender/Infraponderar Neutral Sobreponderar/Comprar Area Geográfica Latam (ex-Brasil) Grecia Rusia Portugal China EEUU Middle East Alemania Reino Unido Irlanda UEM, España Brasil Europa del Este India Japón, Corea del Sur Australia Canadá Tipo de activo Bonos soberanos (EE.UU., Alemania) Inmuebles Mat. Primas Industr(Minerales básicos) Petróleo Oro Bonos Convertibles Bonos High Yield Bonos Cupón Flotante Mat. Primas Agrícolas Bonos corporativos Bonos soberanos: España Bonos soberanos: Italia y Francia Bolsas Petróleo Sector Utilities Bancos Renovables Consumo no cíclico Construcción Inmobiliario (activos) Consumo cíclico (1) Concesiones Farma - Original Petroleras Inmobiliario (compañías) Farma-Genéricos Tecnología Aerolíneas Seguros Turismo Media Telecos Industriales (2) Ideas singulares Sector Lujo (1) Mejoramos nuestra recomendación sobre las compañías de consumo cíclico hasta Sobreponderar, ya que la mejora del contexto económico global, especialmente en países emergentes, está repercutiendo positivamente en sus cuentas. (2) Mejoramos nuestra recomendación sobre el sector industrial desde Neutral a Sobreponderar. La demanda creciente de las economías emergentes, la recuperación del ciclo económico y el proceso de consolidación de la industria siderúrgica en Europa debería favorecer al sector en el medio plazo. Ideas de la semana Órdenes límite recomendadas Activo Recom. Tipo Comentarios Stop loss Profit taking Semana Pasada Cerramos la posición, debido a que el S&P podría sufrir una ETF SPDR S&P 500/ corrección esta semana tras haber alcanzado máximos de los Vender ETF SPY últimos 4 años. Rentabilidad acumulada: -0,74% en €; +2,09% en $. IYF/ DJ US Las dudas acerca de la ampliación del ESM en la UEM puede Vender ETF perjudicar a las compañías financieras. Rentabilidad acumulada: - FINANCIALS 2,50% en €; +0,26% en USD. Esta semana La subida del precio del petróleo puede impulsar la apreciación de 7,656 NOK/€ 7,20NOK/€ NOK Comprar Divisa la corona noruega. Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 4 de 8 http://broker.bankinter.com/ Ramón Forcada Gallo David García Moral Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 6. Análisis Dividendos de Empresas entre el 27 de febrero y el 5 de marzo Reparto de dividendos de las compañías americanas Rent. x Dividendo 0% 2% 4% 6% 8% Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial SCRIPPS… 1,1% 27-feb-12 09-mar-12 SCRIPPS NETWORKS INTER-CL A Regular Cash 0,1200 USD 1,07% 7.175.393.066 New York Media CSX CORP 2,2% 27-feb-12 15-mar-12 CSX CORP Regular Cash 0,1200 USD 2,22% 22.792.117.188 New York Transportation DOVER CORP 1,9% 27-feb-12 15-mar-12 DOVER CORP Regular Cash 0,3150 USD 1,92% 12.060.736.328 New York Miscellaneous Manufactur NEWELL… 1,7% 27-feb-12 15-mar-12 NEWELL RUBBERMAID INC Regular Cash 0,0800 USD 1,74% 5.321.009.766 New York Housewares TIME WARNER… 2,9% 27-feb-12 15-mar-12 TIME WARNER CABLE Regular Cash 0,5600 USD 2,87% 24.564.699.219 New York Media TIME WARNER… 2,8% 27-feb-12 15-mar-12 TIME WARNER INC Regular Cash 0,2600 USD 2,76% 36.545.656.250 New York Media 27-feb-12 20-mar-12 INTEGRYS ENERGY GROUP INC Regular Cash 0,6800 USD 5,00% 4.259.645.020 New York Electric INTEGRYS… 5,0% 27-feb-12 30-mar-12 CORNING INC Regular Cash 0,0750 USD 2,18% 20.876.218.750 New York Telecommunications CORNING INC 2,2% 27-feb-12 02-abr-12 COOPER INDUSTRIES PLC Regular Cash 0,3100 USD 2,06% 9.537.383.789 New York Miscellaneous Manufactur COOPER… 2,1% 27-feb-12 02-abr-12 UNION PACIFIC CORP Regular Cash 0,6000 USD 2,13% 54.065.246.094 New York Transportation UNION PACIFIC… 2,1% 28-feb-12 09-mar-12 LORILLARD INC Regular Cash 1,5500 USD 4,77% 17.016.865.234 New York Agriculture LORILLARD INC 4,8% 28-feb-12 14-mar-12 LOEWS CORP Regular Cash 0,0625 USD 0,64% 15.530.505.859 New York Insurance LOEWS CORP 0,6% 28-feb-12 14-mar-12 SUNTRUST BANKS INC Regular Cash 0,0500 USD 0,90% 11.961.235.352 New York Banks SUNTRUST… 0,9% 28-feb-12 15-mar-12 MCDONALD'S CORP Regular Cash 0,7000 USD 2,79% 102.181.507.813 New York Retail MCDONALD'S… 2,8% 28-feb-12 15-mar-12 SIGMA-ALDRICH Regular Cash 0,2000 USD 1,10% 8.765.205.078 NASDAQ GS Chemicals SIGMA-ALDRICH 1,1% 28-feb-12 15-mar-12 BALL CORP Regular Cash 0,1000 USD 1,01% 6.210.389.648 New York Packaging&Containers BALL CORP 1,0% 28-feb-12 15-mar-12 NORDSTROM INC Regular Cash 0,2700 USD 2,03% 11.135.081.055 New York Retail NORDSTROM INC 2,0% 28-feb-12 15-mar-12 KELLOGG CO Regular Cash 0,4300 USD 3,26% 18.945.173.828 New York Food KELLOGG CO 3,3% 28-feb-12 15-mar-12 L-3 COMMUNICATIONS HOLDINGS Regular Cash 0,5000 USD 2,84% 7.018.385.742 New York Aerospace/Defense L-3… 2,8% 28-feb-12 15-mar-12 SUPERVALU INC Regular Cash 0,0875 USD 5,26% 1.411.582.764 New York Food SUPERVALU INC 5,3% 28-feb-12 15-mar-12 TE CONNECTIVITY LTD Regular Cash 0,1800 USD 2,00% 15.329.664.063 New York Electronics TE… 2,0% 28-feb-12 15-mar-12 TYSON FOODS INC-CL A Regular Cash 0,0400 USD 0,84% 7.006.750.488 New York Food TYSON FOODS… 0,8% 28-feb-12 15-mar-12 WEYERHAEUSER CO Regular Cash 0,1500 USD 2,85% 11.296.899.414 New York REITS WEYERHAEUS… 2,8% 28-feb-12 22-mar-12 SOUTHWEST AIRLINES CO Regular Cash 0,0045 USD 0,21% 6.708.826.172 New York Airlines SOUTHWEST… 0,2% 28-feb-12 23-mar-12 LOCKHEED MARTIN CORP Regular Cash 1,0000 USD 4,47% 29.106.695.313 New York Aerospace/Defense LOCKHEED… 4,5% 28-feb-12 29-mar-12 GOLDMAN SACHS GROUP INC Regular Cash 0,3500 USD 1,21% 59.173.750.000 New York Banks GOLDMAN… 1,2% 28-feb-12 30-mar-12 NORTHEAST UTILITIES Regular Cash 0,2938 USD 3,28% 6.354.527.344 New York Electric NORTHEAST… 3,3% 28-feb-12 02-abr-12 MCKESSON CORP Regular Cash 0,2000 USD 0,98% 20.180.587.891 New York Pharmaceuticals MCKESSON CORP 1,0% 28-feb-12 09-abr-12 SARA LEE CORP Regular Cash 0,1150 USD 2,27% 11.991.578.125 New York Food 29-feb-12 15-mar-12 NEXTERA ENERGY INC Regular Cash 0,6000 USD 3,95% 25.677.525.391 New York Electric SARA LEE CORP 2,3% 29-feb-12 15-mar-12 WHIRLPOOL CORP Regular Cash 0,5000 USD 2,81% 5.462.265.137 New York Home Furnishings NEXTERA… 3,9% 29-feb-12 16-mar-12 SEALED AIR CORP Regular Cash 0,1300 USD 2,62% 3.807.404.785 New York Packaging&Containers WHIRLPOOL… 2,8% 29-feb-12 16-mar-12 SLM CORP Regular Cash 0,1250 USD 3,09% 8.236.445.313 NASDAQ GS Diversified Finan Serv SEALED AIR … 2,6% 29-feb-12 20-mar-12 PERRIGO CO Regular Cash 0,0800 USD 0,33% 9.002.957.031 NASDAQ GS Pharmaceuticals SLM CORP 3,1% 29-feb-12 20-mar-12 DOMINION RESOURCES INC/VA Regular Cash 0,5275 USD 4,11% 29.232.437.500 New York Electric PERRIGO CO 0,3% 29-feb-12 23-mar-12 BANK OF AMERICA CORP Regular Cash 0,0100 USD 0,51% 84.571.218.750 New York Banks DOMINION… 4,1% 29-feb-12 23-mar-12 QUALCOMM INC Regular Cash 0,2150 USD 1,36% 107.303.570.313 NASDAQ GS Semiconductors BANK OF… 0,5% 29-feb-12 30-mar-12 PEPSICO INC Regular Cash 0,5150 USD 3,25% 98.979.500.000 New York Beverages QUALCOMM INC 1,4% 29-feb-12 02-abr-12 C.H. ROBINSON WORLDWIDE Regular Cash INC 0,3300 USD 1,96% 11.034.383.789 NASDAQ GS Transportation PEPSICO INC 3,3% 29-feb-12 02-abr-12 GOODRICH CORP Regular Cash 0,2900 USD 0,92% 15.835.880.859 New York Aerospace/Defense C.H. ROBINSON… 2,0% 01-mar-12 15-mar-12 MOLSON COORS BREWING CORegular Cash -B 0,3200 USD 2,91% 7.957.857.910 New York Beverages GOODRICH CORP 0,9% 01-mar-12 16-mar-12 LEXMARK INTERNATIONAL INC-A Regular Cash 0,2500 USD 2,68% 2.801.216.309 New York Computers MOLSON… 2,9% 01-mar-12 19-mar-12 JOY GLOBAL INC Regular Cash 0,1750 USD 0,77% 9.529.574.219 New York Machinery-Constr&Mining LEXMARK… 2,7% 01-mar-12 19-mar-12 UNITEDHEALTH GROUP INC Regular Cash 0,1625 USD 1,17% 58.152.257.813 New York Healthcare-Services JOY GLOBAL INC 0,8% 01-mar-12 21-mar-12 XYLEM INC Regular Cash 0,1012 USD 1,49% 5.031.390.137 New York Machinery-Diversified UNITEDHEALT… 1,2% 01-mar-12 30-mar-12 M & T BANK CORP Regular Cash 0,7000 USD 3,43% 10.336.226.563 New York Banks XYLEM INC 1,5% 01-mar-12 02-abr-12 ALLSTATE CORP Regular Cash 0,2200 USD 2,81% 15.626.502.930 New York Insurance M & T BANK… 3,4% 01-mar-12 02-abr-12 BROWN-FORMAN CORP-CLASS B Regular Cash 0,3500 USD 1,73% 11.519.127.930 New York Beverages ALLSTATE CORP 2,8% 01-mar-12 02-abr-12 EL PASO CORP Regular Cash 0,0100 USD 0,15% 20.945.669.922 New York Pipelines 01-mar-12 02-abr-12 HARTFORD FINANCIAL SVCS GRP Regular Cash 0,1000 USD 1,95% 9.016.063.477 New York Insurance BROWN-… 1,7% 01-mar-12 01-mar-12 02-abr-12 NIKE INC -CL B 02-abr-12 OMNICOM GROUP Regular Cash Regular Cash 0,3600 0,3000 USD USD 1,35% 2,47% 49.285.464.844 13.261.050.781 New York New York Apparel Advertising EL PASO CORP 0,1% HARTFORD… 2,0% 01-mar-12 03-abr-12 FLUOR CORP Regular Cash 0,1600 USD 1,01% 10.756.715.820 New York Engineering&Construction NIKE INC -CL B 1,4% 02-mar-12 16-mar-12 CENTURYLINK INC Regular Cash 0,7250 USD 7,26% 24.654.832.031 New York Telecommunications OMNICOM GROUP 2,5% 02-mar-12 16-abr-12 ECOLAB INC Regular Cash 0,2000 USD 1,28% 18.831.947.266 New York Chemicals FLUOR CORP 1,0% 05-mar-12 15-mar-12 PRAXAIR INC Regular Cash 0,5500 USD 2,00% 32.940.574.219 New York Chemicals 7,3% CENTURYLINK… 05-mar-12 20-mar-12 STANLEY BLACK & DECKER INC Regular Cash 0,4100 USD 2,19% 12.690.738.281 New York Hand/Machine Tools ECOLAB INC 1,3% 05-mar-12 21-mar-12 AVERY DENNISON CORP Regular Cash 0,2700 USD 3,51% 3.270.871.582 New York Household Products/Wares PRAXAIR INC 2,0% 05-mar-12 23-mar-12 BLACKROCK INC Regular Cash 1,5000 USD 3,06% 35.063.609.375 New York Diversified Finan Serv STANLEY… 2,2% 05-mar-12 28-mar-12 HALLIBURTON CO Regular Cash 0,0900 USD 0,93% 35.544.082.031 New York Oil&Gas Services AVERY… 3,5% 05-mar-12 28-mar-12 KOHLS CORP Regular Cash 0,3200 USD 2,59% 12.529.619.141 New York Retail BLACKROCK INC 3,1% HALLIBURTON… 0,9% KOHLS CORP 2,6% Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial Rent. x Dividendo 0% 1% 2% 3% 4% 29-feb-12 22-mar-12 BHP BILLITON PLC Interim 0,6111 USD 3,71% 121.486.640.625 London Mining 29-feb-12 10-abr-12 DIAGEO PLC Interim 18,4444 GBp 3,09% 37.402.195.313 London Beverages BHP BILLITON 3,7% 29-feb-12 12-abr-12 RIO TINTO PLC Final 63,7000 GBp 1,74% 71.832.843.750 London Mining PLC DIAGEO PLC 3,1% RIO TINTO PLC 1,7% Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 5 de 8 http://broker.bankinter.com/ Ramón Forcada David García Jesús Amador Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 7. Análisis Rdos. empresariales: Desde 27 febrero Resultados principales compañías americanas Variación mensual Compañía BPAe BPA 4T11 Publicación % 30d Capit. G. Industrial -5% 0% 5% 10% 15% 27-feb-12 Berkshire Hathaway Inc n.d. n.d. Estimated 0,2% 196.426 Insurance 27-feb-12 Lowe's Cos Inc 0,234 $/acc 0,340 $/acc Confirmed 2,3% 33.744 Retail Berkshire 0,2% 27-feb-12 priceline.com Inc 5,058 $/acc 9,170 $/acc Aft-mkt Confirmed 13,9% 29.372 Internet Hathaway Inc 29-feb-12 Costco Wholesale Corp 0,873 $/acc 0,730 $/acc Bef-mkt Confirmed 3,3% 36.665 Retail 02-mar-12 Staples Inc 0,404 $/acc 0,280 $/acc Estimated -2,9% 10.740 Retail Lowe's Cos Inc 2,3% priceline.com Inc 13,9% Costco Wholesale 3,3% Corp Staples Inc -2,9% Bankinter Análisis Pág. 6 de 8 http://broker.bankinter.com/ Ramón Forcada Jesús Amador Eva del Barrio Joaquín Otamendi http://www.bankinter.com/ David Garcia Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 8. análisis Rdos. empresariales: 27 febrero Resultados principales compañías europeas Variación mensual Compañía BPAe BPA 4T11 Publicación % 30d Capit. G. Industrial -30% -10% 10% 30% 50% -20% 0% 20% 40% 27-feb-12 Abengoa SA -0,170 Eur/acc 0,623 Eur/acc Aft-mktConfirmed -13,65% 1.324 Abengoa SA Engineering&Construction -13,7% 27-feb-12 Acciona SA 1,000 Eur/acc 0,881 Eur/acc Bef-mkt Confirmed -0,20% 3.830 Acciona SA Engineering&Construction -0,2% 27-feb-12 Arcadis NV 0,340 Eur/acc 0,270 Eur/acc Bef-mkt Confirmed -3,03% 1.045 Arcadis NV Engineering&Construction -3,0% 27-feb-12 Bunzl PLC n.d. n.d. Confirmed 7,18% 3.060 Commercial Services Bunzl PLC 7,2% 27-feb-12 Essar Energy PLC n.d. n.d. 08:00 Confirmed -9,66% 1.597 Oil&Gas Essar Energy … -9,7% 27-feb-12 HSBC Holdings PLC 0,177 Eur/acc 0,230 Eur/acc 09:15 Confirmed 5,74% 103.516 Banks HSBC… 5,7% 27-feb-12 Pearson PLC n.d. n.d. Confirmed -0,73% 10.012 Media Pearson PLC -0,7% 27-feb-12 PostNL NV 0,320 Eur/acc 0,326 Eur/acc Confirmed 45,41% 1.814 Transportation PostNL NV 45,4% 28-feb-12 Acerinox SA -0,015 Eur/acc 0,272 Eur/acc Confirmed -1,79% 2.665 Iron/Steel 28-feb-12 Bayer AG 0,939 Eur/acc 0,830 Eur/acc 07:30 Confirmed 4,53% 46.028 Chemicals Acerinox SA -1,8% 28-feb-12 Bouygues SA 0,680 Eur/acc 0,100 Eur/acc 23:45 Confirmed -0,97% 7.703 Bayer AG Engineering&Construction 4,5% 28-feb-12 CRH PLC n.d. n.d. Confirmed 2,33% 9.786 Building Materials Bouygues SA -1,0% 28-feb-12 Distribuidora Internacional de Eur/acc 0,090 n.d. Confirmed -7,54% 2.323 Food CRH PLC 2,3% 28-feb-12 Fomento de Construcciones y Co Eur/acc 0,503 0,318 Eur/acc Bef-mkt Confirmed 3,87% 2.528 Distribuidora… Engineering&Construction -7,5% 28-feb-12 GKN PLC n.d. n.d. Confirmed 6,11% 3.533 Auto Parts&EquipmentFomento de… 3,9% 28-feb-12 Grifols SA 0,285 Eur/acc 0,148 Eur/acc Confirmed 10,39% 4.396 Pharmaceuticals GKN PLC 6,1% 28-feb-12 Luxottica Group SpA 0,160 Eur/acc 0,250 Eur/acc Confirmed 9,13% 12.072 Healthcare-Products Grifols SA 10,4% 28-feb-12 Ordina NV n.d. n.d. Confirmed 5,42% 100 Commercial Services Luxottica… 9,1% 28-feb-12 Red Electrica Corp SA 0,845 Eur/acc 0,958 Eur/acc Bef-mkt Confirmed 4,76% 4.852 Electric 28-feb-12 Saras SpA 0,031 Eur/acc 0,132 Eur/acc 07:30 Confirmed 13,11% 1.108 Oil&Gas Ordina NV 5,4% 28-feb-12 Serco Group PLC n.d. n.d. Confirmed 7,94% 2.774 Commercial Services Red Electrica… 4,8% 28-feb-12 TomTom NV 0,098 Eur/acc 0,050 Eur/acc Confirmed 16,88% 950 Software Serco Group… 8% 28-feb-12 Transocean Ltd/Switzerland 0,210 Eur/acc n.d. Aft-mktConfirmed 9,28% 15.989 Oil&Gas TomTom NV 17% 29-feb-12 ACS Actividades de Construccio Eur/acc 0,617 0,648 Eur/acc 18:00 Confirmed -0,32% 7.244 Engineering&Construction Transocean… 9% 29-feb-12 Bolsas y Mercados Espanoles SA Eur/acc 0,410 0,496 Eur/acc Confirmed -3,88% 1.717 Diversified Finan Serv ACS… 0% 29-feb-12 Ebro Foods SA n.d. 0,209 Eur/acc Estimated 2,22% 2.337 Food Bolsas y… -4% 29-feb-12 Endesa SA 0,260 Eur/acc 0,632 Eur/acc 09:00 Confirmed 0,52% 16.315 Electric Ebro Foods SA 2% 29-feb-12 Holcim Ltd -0,456 Eur/acc 0,030 Eur/acc 07:00 Confirmed 5,92% 19.020 Building Materials Endesa SA 1% 29-feb-12 International Consolidated Air n.d. 0,017 Eur/acc 08:00 Confirmed -5,26% 3.008 Airlines Holcim Ltd 6% 29-feb-12 International Consolidated Air n.d. n.d. 08:00 Confirmed -6,55% 3.547 Airlines International … -5% 29-feb-12 ITV PLC 0,039 Eur/acc n.d. Confirmed 1,64% 3.018 Media International… -7% 29-feb-12 Koninklijke DSM NV 0,696 Eur/acc 0,980 Eur/acc 07:15 Confirmed 8,73% 7.604 Chemicals ITV PLC 2% 29-feb-12 Koninklijke Ten Cate NV 0,540 Eur/acc n.d. Confirmed 3,68% 640 Miscellaneous Manufactur Koninklijke… 9% 29-feb-12 Koninklijke Vopak NV n.d. n.d. Confirmed 2,25% 5.319 Transportation 29-feb-12 Obrascon Huarte Lain SA 0,800 Eur/acc 0,374 Eur/acc Bef-mkt Confirmed 1,13% 2.233 Koninklijke… Engineering&Construction 4% 29-feb-12 Repsol YPF SA 0,323 Eur/acc 0,627 Eur/acc Bef-mkt Confirmed -6,83% 25.070 Oil&Gas Koninklijke… 2% 29-feb-12 Sacyr Vallehermoso SA 0,093 Eur/acc 0,125 Eur/acc Confirmed -20,15% 1.321 Obrascon… Engineering&Construction 1% 29-feb-12 Standard Chartered PLC n.d. n.d. 09:30 Confirmed 3,54% 39.003 Banks Repsol YPF SA -7% 29-feb-12 Tecnicas Reunidas SA 0,640 Eur/acc 0,549 Eur/acc Confirmed 7,25% 1.699 Engineering&Construction Sacyr… -20% 29-feb-12 Wavin NV n.d. n.d. Bef-mkt Confirmed 10,55% 529 Building Materials Standard… 4% 29-feb-12 Weir Group PLC/The n.d. n.d. Confirmed 15,45% 4.597 Machinery-Diversified Tecnicas… 7% 01-mar-12 Adecco SA 0,712 Eur/acc 0,520 Eur/acc 07:00 Confirmed 1,54% 8.625 Commercial Services Wavin NV 11% 01-mar-12 Cie Generale d'Optique Essilor 1,260 Eur/acc n.d. Confirmed 5,91% 12.782 Healthcare-Products Engineering&Construction Group… Weir 15% Heijmans NV n.d. 136 01-mar-12 Heijmans NV n.d. n.d. Confirmed -16,34% 6.142 Mining Adecco SA 2% 01-mar-12 Kazakhmys PLC n.d. n.d. Tentative 2,38% 11.884 Food Cie Generale… 6% 01-mar-12 Koninklijke Ahold NV 0,214 Eur/acc 0,260 Eur/acc Confirmed 4,55% 46 Biotechnology Heijmans NV 0% 01-mar-12 Pharming Group NV n.d. -0,010 Eur/acc 07:00 Confirmed 19,72% 21.347 Retail Heijmans NV-16% 01-mar-12 Swatch Group AG/The n.d. n.d. Confirmed 5,10% 4.633 Water Kazakhmys… 2% 01-mar-12 Veolia Environnement SA n.d. n.d. Confirmed 12,12% 20.405 Telecommunications Koninklijke… 5% 01-mar-12 Vivendi SA 0,325 Eur/acc 1,400 Eur/acc Bef-mkt Confirmed 0,93% 10.150 Advertising Pharming… 20% 01-mar-12 WPP PLC 0,430 Eur/acc n.d. 08:00 Confirmed 6,34% 1.049 Transportation 02-mar-12 Ansaldo STS SpA n.d. 0,111 Eur/acc Confirmed 2,39% 698 Commercial Services Swatch… 5% 02-mar-12 Brunel International NV n.d. n.d. Confirmed 12,00% 3.116 Miscellaneous Manufactur Veolia… 12% 02-mar-12 IMI PLC n.d. n.d. Confirmed 13,51% 2.276 Oil&Gas Services Vivendi SA 1% 02-mar-12 SBM Offshore NV n.d. n.d. 07:30 Confirmed -11,11% 608 Commercial Services WPP PLC 6% 02-mar-12 USG People NV 0,224 Eur/acc 0,100 Eur/acc 07:00 Confirmed 16,18% - - Ansaldo STS… 2% - Brunel… 12% IMI PLC 14% SBM… -11% USG People NV 16% Bankinter Análisis http://broker.bankinter.com/ Ramón Forcada Jesus Amador Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ David Garcia Beatriz Martin Victoria Sandoval Paseo de la Castellana, 29 20036 Madrid Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.