Estrategia de invesión semanal 31 10 2011

•

0 recomendaciones•53 vistas

El documento analiza la estrategia de inversión para la semana del 31 de octubre al 7 de noviembre. Predice que los bancos centrales de la Fed y el BCE mantendrán una postura flexible que apoyará a los mercados. También espera que el plan europeo para salvar el euro continúe calmando los nervios del mercado a pesar de sus deficiencias. Por lo tanto, recomienda aumentar la exposición a las bolsas en un 20% de manera lineal para todos los perfiles de inversión.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Estrategia de invesión semanal 31 10 2011

Similar a Estrategia de invesión semanal 31 10 2011 (19)

Más de Bankinter_es

Más de Bankinter_es (20)

Estrategia de invesión semanal 31 10 2011

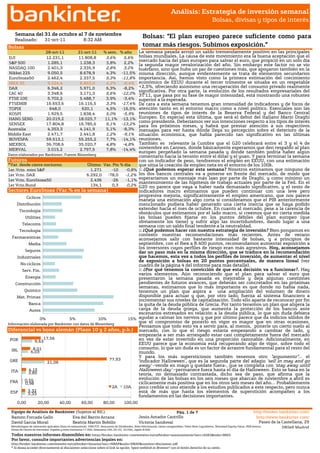

- 1. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 31 de octubre al 7 de noviembre Realizado: 31-oct-11 8:32 AM Bolsas: "El plan europeo parece suficiente como para Bolsas tomar más riesgos. Subimos exposición." 28-oct-11 21-oct-11 % sem. % año La semana pasada arrojó un saldo tremendamente positivo en las principales DJI 12.231,1 11.808,8 3,6% 5,6% bolsas mundiales. La causa d este movimiento era l b b l d l de la buena aceptación que ell mercado hacía del plan europeo para salvar el euro, que propició en un solo día S&P 500 1.285,1 1.238,3 3,8% 2,2% la segunda mayor revalorización del año. Sin embargo este factor no se vio NASDAQ 100 2.401,3 2.335,9 2,8% 3,2% huérfano, sino que hubo un par de cuestiones más, que apoyaron también en la Nikkei 225 9.050,5 8.678,9 4,3% -11,5% misma dirección, aunque evidentemente se trata de elementos secundarios EuroStoxx50 2.462,4 2.337,5 5,3% -11,8% importancia. Así, hemos visto como la primera estimación del crecimiento IBEX 35 9.224,4 8.853,0 4,2% -6,4% económico de EEUU durante el tercer trimestre se situaba en un respetable DAX 6.346,2 5.971,0 6,3% -8,2% +2,5%, ofreciendo asimismo una recuperación del consumo privado realmente significativa. Por otra parte, la evolución de los resultados empresariales del CAC 40 3.348,6 3.171,3 5,6% -12,0% 3T’11, que pasa por su fase de mayor intensidad, está mostrando una robustez FTSE 100 5.702,2 5.488,7 3,9% -3,4% superior a la esperada. FTSEMIB 16.653,6 16.116,5 3,3% -17,4% De cara a esta semana tenemos gran intensidad de indicadores y de focos de g TOPIX 648,0 620,1 4,5% -16,5% atención tanto en el entorno macro como a nivel político. Esenciales son las KOSPI 1.929,5 1.838,4 5,0% -5,9% reuniones de tipos de interés de la Reserva Federal y del Banco Central HANG SENG 20.019,2 18.025,7 11,1% -13,1% Europeo. En especial esta última, que será el debut del italiano Mario Draghi como presidente. Deberíamos ver sus intenciones respecto a los tipos de interés SENSEX 17.804,8 16.785,6 6,1% -13,2% para los próximos meses, y habrá que prestar atención a sus respectivos Australia 4.353,3 4.141,9 5,1% -8,3% mensajes para ver hasta dónde llega su percepción sobre el deterioro de la Middle East 2.471,7 2.441,8 1,2% -9,1% situación económica, que había parecido tan significativo en las últimas BOVESPA 59.513,1 55.255,2 7,7% -14,1% reuniones. MEXBOL 36.708,6 35.020,7 4,8% -4,8% También es relevante la Cumbre que el G20 celebrará entre el 3 y el 4 de MERVAL 3.015,2 2.797,5 7,8% -14,4% noviembre en Cannes, donde básicamente esperamos que den respaldo al plan europeo pergeñado la semana pasada y donde también podría haber algún Datos elaborados por Bankinter, Fuente Bloomberg p g comentario hacia la tensión entre el dólar y el yuan Y para terminar la semana yuan. Futuros con un indicador de peso, tendremos el empleo en EEUU, con una estimación *Var. desde cierre nocturno. Último Var. Pts % día que sitúa la creación de empleo neta en el entorno de los 100k. 1er.Vcto. mini S&P 1.271 -10 -0,8% :: ¿Qué podemos esperar esta semana? Nosotros estimamos que ninguno de 1er Vcto. DAX 6.292,0 -78,0 -1,2% los dos bancos centrales va a ponerse en frente del mercado, de modo que 1er Vcto. EuroStoxx50 2.436 -26 -1,1% esperaríamos un mensaje más laxo por parte de Draghi, y como mínimo un mantenimiento de las hipótesis de trabajo actuales por parte de la Fed. En el 1er Vcto.Bund 134,1 0,3 0,2% G20 no parece que vaya a haber nada demasiado significativo, y el resto de Sectores EuroStoxx (Var.% en la semana) indicadores macro estimamos que pueden continuar con una leve pero Cíclicos progresiva mejoría, significativamente el empleo americano, que nos parece maneja una estimación algo corta si consideramos que el PIB anteriormente Distribución mencionado pudiera haber generado una cierta inercia que se haya podido Tecnología extender octubre. mercado, e tender hacia el mes de octubre En cuanto al mercado pese a la carencia de obstáculos que estimamos por el lado macro, sí creemos que en cierta medida Utilities las bolsas pueden fijarse en los puntos débiles del plan europeo (que obviamente los tiene) y sufrir algo las incertidumbres, dando lugar a una Telecoms semana con un saldo final tendente a la neutralidad. Tecnología :: ¿Qué podemos hacer con nuestra estrategia de inversión? Bien pongamos en contexto nuestras recomendaciones más recientes. Antes de verano Farmaceúticas aconsejamos salir con bastante intensidad de bolsas, y a principios de Media septiembre, con el Ibex a 8.400 puntos, recomendamos aumentar exposición a los inversores cuyos perfiles de riesgo eran más agresivos. Hoy, aconsejamos Seguros dar un paso más en la misma dirección, que se traduce en la recomendación Industriales que hacemos, esta vez a todos los perfiles de inversión, de aumentar el nivel d exposición a b l de bolsas en 20 puntos porcentuales, d manera l l de lineal ( l (ver No cíclicos cuadro de la página 4 del informe para más detalle). Serv. Fin. :: ¿Por qué tenemos la convicción de que esta decisión va a funcionar?. Hay varios elementos. Aún reconociendo que el plan para salvar el euro que Energía presentaron la semana pasada es mejorable y deja algunas cuestiones Construcción pendientes de futuros avances, que deberán ser concretados en las próximas semanas, estimamos que lo más importante es que donde no había nada, Químico tenemos un plan que aspira a una ampliación del volumen de dinero Mat. Primas disponible para actuar y que, por otro lado, fuerza al sistema financiero a incrementar sus niveles de capitalización. Todo ello aparte de reconocer por fin Banca la quita de la deuda pública de Grecia. Por tanto tenemos un plan que aligera la Autos g g g , q p carga de la deuda griega, que aumenta la protección de los bancos ante escenarios estresados en relación a la deuda pública, lo que sin duda debiera 0% 5% 10% 15% ayudar a calmar los nervios y que por último parece que da indicios sólidos de Información elaborada por Bankinter con datos de Bloomberg que el compromiso de ponerlo en vigor es mayor que en otras ocasiones. Pensamos que todo esto va a servir para, al menos, ponerle un cierto suelo al Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) mercado, con lo que el riesgo estaría empezando a cambiar de lado, y li empezaría a ser más arriesgado estar casi completamente fuera del mercado POR 17,56 en vez de estar invertido en una proporción razonable. Adicionalmente, en 9,63 EEUU parece que la economía está recuperando algo de vigor, sobre todo el IRL 8,01 consumo, lo que sin duda es un factor de arrastre fundamental para el resto del 6,03 mundo. Y para los más supersticiosos también tenemos otro “argumento”… el GRE 77,93 ‘indicador Halloween’, que es la segunda parte del adagio ‘sell in may and go indicador Halloween sell 21,06 21 06 away’ –vende en mayo y quédate fuera-, que se completa con ‘stay away until ITA 4,15 Halloween day’ –permanece fuera hasta el día de Halloween. Esto se basa en la 3,85 teoría, no demasiado contrastada, dicho sea de paso, que afirma que la 0,55 evolución de las bolsas en los seis meses que abarcan de noviembre a abril es FRA 0,98 cíclicamente más positiva que en los otros seis meses del año… Probablemente 2A 10A poco creíble si uno atiende a los estudios publicados a este respecto, pero nunca ESP 3,32 está de más que hasta los elementos de superstición acompañen a los 3,33 fundamentos en las decisiones importantes. 0,00 20,00 40,00 60,00 80,00 100,00 RIC). Equipo de Análisis de Bankinter (Sujetos al RIC) Pág. Pág 1 de 7 http://broker.bankinter.com/ http://broker bankinter com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. 28046 Madrid Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 2. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 31 de octubre al 7 de noviembre Tipos de interés Bonos: " El acuerdo marca un punto de inflexión" 28-oct-11 21-oct-11 +/- sem. +/- año La semana pasada quedó dividida en dos tramos, diferenciados por el Alemania 2 año Al i ñ 0,60% 0 60% 0,66% 0 66% -5,7 57 -26,0 26 0 acuerdo alcanzado en l cumbre d líd d l d la b de líderes el miércoles. A í l TIR d l b l ié l Así, la del bono Alemania 10 añ 2,18% 2,11% 7,1 -78,6 alemán a 10 años fluctuó desde 2,03% hasta 2,23% y los diferenciales de los EEUU 2 años 0,29% 0,27% 1,9 -30,8 periféricos se redujeron con contundencia (B10A español: 318 vs. 344). Italia fue en parte una excepción, con unos bonos italianos que siguen penalizados, EEUU 10 años 2,29% 2,22% 6,9 -100,6 siendo el estrechamiento de diferenciales casi nulo. Japón 2 años 0,15% 0,15% -0,2 -3,5 Japón 10 años 1,04% 1,01% -8,9 104,2 De cara a esta semana creemos que existirán dos fuerzas contrapuestas: (i) * Diferenciales en puntos básicos. los mensajes de ambos bancos centrales (Fed y BCE) soportarán el precio de los bonos soberanos de los países centrales (tipos bajos durante un periodo Euribor por plazos ( hoy vs hace 1 mes) extendido de tiempo, facilitando liquidez al mercado); (ii) la sobrevaloración 3,0 que presentan estos activos podría continuar corrigiéndose, a medida que se 2,13 consolida el cambio de tendencia tras el acuerdo. El jueves emitirá España j p 1 96 1,96 (bonos 5 años), aunque consideramos probable que el proceso de 1,71 1,79 2,0 1,59 1,64 1,37 1,45 estrechamiento de diferenciales lleve más tiempo que el cambio de 1,14 2,09 tendencia en bolsas. En este contexto el rango estimado para esta semana 1,92 1,68 1,76 1,56 1,61 del B10A alemán estaría en: 2,15%/2,25% 1,0 1,36 1,43 1,20 Hoy Hace 1 mes Divisas: ”Viene Draghi y el € ha corrido mucho". 0,0 1S 1M 2M 3M 4M 5M 6M 9M 12M €/USD.- El jueves será la 1ª reunión de Draghi en el BCE, lo que podría debilitar * Curva tipos de interés c/p Eurozona. algo un euro extremadamente fortalecido tras cerrarse el acuerdo europeo. En Curva de Tipos EEUU vs Alemania nuestra opinión, por una parte tenemos un euro que habría sobrerreaccionado 4 al apreciarse más allá de 1,40 (hasta 1,424, fuera de nuestro rango estimado: 1,30/1,40). Por otra parte, existe l incertidumbre sobre l reunión d l BCE, en ) la d b b la del 3,5 el sentido de que probablemente se descuente la posibilidad de que Draghi 3 Alemania EEUU ofrezca algún gesto que apunte a bajada de tipos (1,50% actual), después de 2,5 haberlo subido Trichet en verano. Creemos que esto último es improbable, aunque sólo sea porque se trata de su primera reunión y parece precipitado 2 insinuar ningún cambio. Por tanto, nos inclinamos por una pérdida de fuerza 1,5 del euro, sobre todo a medida que se acerque el jueves. Rango estimado para la semana: 1,395/1,410. 1 €/JPY.- Por las mismas razones expresadas en el comentario del USD, el euro 0,5 se fortaleció la semana pasada frente al JPY hasta algo más allá de 108, y 0 prolongó su escalada debido a la intervención del gobierno de Japón, que 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y y p p vendió yenes para frenar la apreciación de su divisa frente al dólar. Parece 1,1 probable que a medida que avance la semana, la tendencia alcista para el euro 0,0 derivada de los acuerdos del Eurogrupo y la intervención de Japón se diluya en parte, por lo que nuestro rango estimado para esta semana es 111,5/109,5. -1,1 Euro/Libra.- La buena acogida del plan del Eurogrupo apreció fuertemente al -2,2 euro, de 0,87 a 0,8830. Así, el cruce está a punto de romper al alza el canal 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y bajista iniciado en julio. No creemos que vaya a romperlo de momento ya que podría ser que el PIB del Reino Unido sorprendiera favorablemente y que Dragui, en su primer discurso como presidente del BCE, sonara complaciente Evolución semanal principales divisas con el mercado, penalizando al euro. Rango esperado: 0,8625-0,88. Euro/CHF: El euro repuntó durante la semana pasada hasta 1,228 tras los BRAZILIAN REAL SPOT acuerdos del Eurogrupo acerca de la crisis de deuda, pero retrocedió MEXICAN PESO SPOT posteriormente hasta niveles cercanos a 1 22 Para esta semana no 1,22. semana, esperamos que se produzcan sorpresas en la reunión del BCE ni en la cumbre ARGENTINE PESO SPOT del G-20, por lo que el tipo de cambio debería mantenerse estable, JAPANESE YEN SPOT condicionado por el compromiso del SNB de mantenerlo por encima de 1,20. Situamos nuestro rango estimado en 1,214/1,232. EUR-GBP X-RATE EURO SPOT -8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% Principales indicadores macroeconómicos de la semana Día País Dato Mes Tasa (e) Previo Último 21-oct-11 L;11:00h +/- sem. % año UEM Estimación IPC UEM OCT a/a 2,90% 3.0% Euro Dólar Euro-Dólar 1,3999 1,0 4,9% L;11:00h 1,3896 UEM Tasa de paro SEP %s/pa. 10.0% 10.0% Euro-Yen 110,5600 459,0 -2,1% L;14:45h 105,9700 EEUU Gest. Compras Chicago OCT Ind. 59.0 60.4 Evolución petróleo e índice materias primas (CRB) M;2:00h China PMI manufacturero OCT Ind. 51.8 51.2 135,0 400 M;10:30h GB PIB a/a adelantado 3T a/a 0,40% 0.6% M;15:00h EEUU ISM manufacturero OCT Ind. 52 51.6 125,0 X;13:15h EEUU Var. Empleo ADP OCT 000 100K 91K 115,0 350 X;17:30h EEUU Tipos Fed y Rueda prensa Bernanke 0.25% 0.25% XyJ Reunión del G20 en Cannes 105,0 J;9:00h ESP Var. Parados OCT m/m -- 95.8 95,0 300 J;10:30h ESP Emisión de bonos a 3 y 5 años 85,0 Precio Brent J;13:30h EEUU Product. No agrícola Prel. 3T t/t 2,80% -0.7% (USD/Bb) J;13:45h UEM Tipos BCE % 1.50% 1.50% 75,0 Precio WTI 250 J;15:00h EEUU ISM no manufact. OCT Ind. 54.0 53.0 (USD/Bb) 65,0 V;9:00h ESP Prod. Industrial (no.ajust.) SEP a/a -- 0.6% Indice CRB V;11:00h UEM Precios producción SEP a/a 5.8% 5.9% 55,0 200 V;13:30h EEUU Var. empleo no agric. OCT 000 95K 103K V;13:30h EEUU Tasa de paro OCT %s/pa. 9.1% 9.1% Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón

- 3. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 1.- Entorno Económico ESPAÑA.- La tasa de paro asciende hasta el 21,52%, peor dato desde que existe el registro. La EPA del 3T'11 aumenta la tasa de paro desde 20,89% (sobre población activa) hasta 21,52%, mucho peor de lo esperado (20,90%). El nº de parados aumenta en 144,700 personas hasta 4.978.000. La tasa de actividad permanece prácticamente inalterada en 60,11% desde 60,12%, por lo que al menos se mantiene por encima del 60%. La población activa retrocede en 2,100 personas, hasta 23,13m. EEUU.- (i) El deflactor del consumo americano se mantuvo sin cambios en septiembre +2,9% cuando se esperaba aumentara hasta +3% desde +2,9%. La tasa subyacente tampoco experimentó ningún cambio (0% en tasa intermensual) cuando se esperaba repuntara +0,1%. No obstante, el dato del mes anterior ha sido revisado hasta +0,2% desde +0,1%. Así, la subyacente en tasa interanual retrocede una décima hasta +1,6% desde +1,7%. Estos datos muestran un frenazo en la presión alcista de los precios, siendo este dato el preferido por la Fed como indicador de los precios. (ii) El dato final de Confianza de la Universidad de Michigan en octubre se revisó al alza con respecto al dato preliminar, 60,9 vs 58 esperado. El dato preliminar era de 57,5. JAPÓN.- El yen ha sido intervenido esta madrugada por el banco de Japón, llegando a 79,39 por dólar, después de haber alcanzado los 75,35 al comienzo del día. Esto meterá algo de leña al fuego del G20 de Cannes esta semana, donde seguro hablarán de divisas. También se han publicado datos de PMI manufactureros de octubre 50,6 desde 49,3 ant, sin estimación; Pedidos de construcción a/a -9,3% desde +9,3% anterior y viviendas iniciadas en septiembre, -10,8% a/a frente a +8,0% estimado y +14,0% anterior. ALEMANIA.- Acaban de publicar a primera hora las ventas minoristas de septiembre, ofreciendo un dato más débil de lo esperado +0,4% m/m cuando se estimaba +1,0%. El anterior ha sido revisado a mejor desde -2,9% a - 2,7%. En términos interanuales la cifra se sitúa en +0,3% frente a +0,9% anterior y +2,5% anterior (revisado a mejor desde +2,2%). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFONICA (Comprar, Cierre: 15,73€; Var. Día: -0,63%): Se hará con más frecuencias.- Telefónica se perfila como la ganadora de la subasta de frecuencias radioeléctricas para telefonía móvil que se celebrará los primeros días de noviembre, en la que el gobierno intentará colocar los tramos desiertos de la subasta de julio. Así, al ser únicamente Telefónica la que ha adquirido suficientes derechos económicos para participar en la licitación, adquirirá dos bloques de 4,8 Mhz en banda de 900Mhz, un espectro valioso. Impacto: Positivo. BANKIA (Neutral; P. Obj: en revisión; Último: 3,675): Supera previsiones.- Cifras principales 9M’11: Margen de Intereses 1.981Mm€; BNA 295m€; BNA 3T’11 90M€ vs 54M€ esperado; ratio de mora 7,09%. Por otro lado, espera cumplir los requisitos de la Autoridad Bancaria Europea sin fondos públicos. Impacto: Positivo. BBVA (Neutral; P. Obj: en revisión; Último: 6,926): Emite bonos.- La entidad ha aprovechado el optimismo desatado tras la cumbre europea para reanudar la emisión de bonos. El viernes colocó 750M€ de deuda senior a un plazo de 18 meses con un coste de 250 pb sobre mid-swap. Impacto: Positivo. SACYR (Cierre: 5,41€; Var. Día: -0,92%).- Carceller y Ablló retiran la demanda contra Sacyr. Los dos accionistas de referencia, con una participación conjunta del 25,5%, han retirado la demanda de impugnación contra el acuerdo de la última junta de accionistas del grupo, en la que Luis del Rivero, ex presidente de la compañía, nombró dos nuevos consejeros dominicales en representación de su capital. Los dos socios enmarcan la decisión en la necesidad de pacificar la constructora tras la salida de Luis del Rivero. Impacto: Positivo. 3.- Bolsas europeas ROYAL BANK OF SCOTLAND (Cierre: 26,29GBp; Var. Día: -3,59%): Posible oferta por su división de seguros.- CVC Capital Partners podría haber realizado una oferta en las últimas semanas por 6.500m$ por la división de seguros, según un diario británico. RBS ya rechazó en 2009 una oferta de CVC y Swiss Re para adquirir una participación mayoritaria en la división. Impacto: Positivo. BARCLAYS BANK (Cierre: 201,2GBp; Var. Día: -4,19%).- Sus resultados baten expectativas. El banco británico obtuvo un beneficio antes de impuestos y de ajustes contables por valoración de 1,30bn.GBP (+2,3%) frente a 1,24bn. GBP esperado en el 3T’11. Barclays ha conseguido mejorar sus resultados a pesar de que los ingresos de su división de banca de inversión cayeron un 15%. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín J esús Amador http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Materiales +0,72%; Energía +0,47%; Telecos +0,45%. Los peores: Consumo cíclico -0,65%; Utilities -0,63%, Financieras -0,22%. CHEVRON (Cierre 109,64$; Var. Día: +0,61%).- Sus ganancias se han duplicado (BNA 7.800M$, BPA de 3,92$/acción vs 1,87 anterior y 3,48 esperado) gracias al encarecimiento del crudo y a la buena evolución del negocio de refino. Además, sus cuentas recogen el impacto positivo de unos 500M$ por la venta de su refinería Pembroke a Valero Energy Corp. Actividad: Petrolera. HEWLETT PACKARD (Cierre 27,94$; Var. Día: +3,5%).- La compañía ha descartado el spin off de su unidad de ordenadores personales ya que habría sido muy costoso. Actividad: Tecnología. MERCK (Cierre 35,11$; Var. Día: +2,33%).- Ha conseguido buenos resultados gracias a las ventas de sus medicamentos contra la diabetes y el papiloma (BPA 0,55$/acción, BPA ajustado 0,94$/acción vs 0,91 esperado). Además, ha revisado al alza su previsión de beneficio para el conjunto del año en 4 céntimos hasta 3,72/3,76$/acción. Actividad: Farma. SONY (Cierre: 1682JPY; Var. Día: -1,58%).- Negocia la venta a Samsung de su participación en la empresa conjunta de fabricación de pantallas LCD. Sony habría decido cambiar de estrategia y empezar a adquirir pantallas fabricadas por empresas taiwanesas, una opción más económica que mantener la joint venure actual con Samsung. Actividad: Electrónica. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín J esús Amador http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 60% (40% anterior) 50% (30%) 40% (20%) 25% (5%) 20% (0%) INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 65% (45%) 55% (35%) 45% (25%) 30% (10%) 20% (0%) Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40% 40%. Posicionamiento recomendado (cambios indicados en color rojo) Vender/Infraponderar Neutral Sobreponderar/Comprar Area Geográfica Rusia Latam (ex-Brasil) Grecia Brasil Irlanda China EEUU Portugal Reino Unido Alemania Middle East UEM, España Europa del Este Japón, Corea del Sur India Australia Canadá Tipo de activo Bonos Gobiernos Inmuebles Mat. Primas Industr(Minerales básicos) Bolsas Petróleo Metales Preciosos Bonos Convertibles Bonos High Yield Bonos Cupón Flotante Mat. Primas Agrícolas Bonos corporativos B i Sector Utilities Media Renovables Consumo no cíclico Construcción Inmobiliario Petroleras Concesiones Farma - Original Tecnología Bancos Telecos Infraestructuras (Emergentes) Seguros g Turismo Farma-Genéricos Aerolíneas Consumo cíclico Industriales Ideas singulares Sector Lujo Ideas d l semana Id de la Órdenes límite recomendadas Activo Recom. Tipo Comentarios Stop loss Profit taking Semana Pasada Esta semana MSE/Lyxor DJ Eur Comprar ETF Creemos que el empuje de las bolsas tras la cumbre europea puede 24,10 25,30 Larga Eurostoxx50 g continuar, sobre todo si la macro acompaña. , p Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 4 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo David García Moral Jesús Amador Castrillo http://www.bankinter.com/ Eva del Barrio Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 6. Análisis Dividendos de Empresas entre el 31 de octubre y el 7 de noviembre Reparto de dividendos de las compañías americanas Rent. x Dividendo 0% 2% 4% 6% Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv Capitaliz. Mercado G. Industrial WYNN RESORTS 31-oct-11 16-nov-11 WYNN RESORTS LTD Regular Cash 0,5000 USD 1,45% 17.246.650.000 NASDAQ GS Lodging 1,4% LTD 01-nov-11 17-nov-11 MOSAIC CO/THE Regular Cash 0,0500 USD 0,32% 28.420.520.000 New York Chemicals MOSAIC CO/THE 0,3% 01-nov-11 18-nov-11 SEAGATE TECHNOLOGY Regular Cash 0,1800 USD 4,39% 6.869.566.000 NASDAQ GS Computers 01-nov-11 25-nov-11 PEABODY ENERGY CORP Regular Cash 0,0850 USD 0,73% 12.685.400.000 New York Coal SEAGATE 4,4% TECHNOLOGY 02-nov-11 18-nov-11 AMERIPRISE FINANCIAL INC Regular Cash 0,2300 USD 1,89% 11.506.480.000 New York Diversified Finan Serv PEABODY 02-nov-11 18-nov-11 TELLABS INC Regular Cash 0,0200 USD 1,87% 1.558.057.000 NASDAQ GS Telecommunications ENERGY CORP 0,7% 02-nov-11 25-nov-11 ALCOA INC Regular Cash 0,0300 USD 1,04% 12.313.990.000 New York Mining AMERIPRISE 1,9% 02-nov-11 30-nov-11 CMS ENERGY CORP Regular Cash 0,2100 USD 3,98% 5.352.667.000 New York Electric FINANCIAL INC 02-nov-11 30-nov-11 HUDSON CITY BANCORP INC Regular Cash 0,0800 USD 5,09% 3.317.993.000 NASDAQ GS Savings&Loans TELLABS INC 1,9% 02-nov-11 01-dic-11 EQT CORP Regular Cash 0,2200 USD 1,33% 9.852.410.000 New York Oil&Gas 02-nov-11 01-dic-11 WELLS FARGO & CO Regular Cash 0,1200 USD 1,77% 142.978.100.000 New York Banks ALCOA INC 1,0% 02-nov-11 10-dic-11 NORFOLK SOUTHERN CORP Regular Cash 0,4300 USD 2,29% 25.201.250.000 New York Transportation CMS ENERGY 4,0% 03-nov-11 14-nov-11 ONEOK INC Regular Cash 0,5600 USD 2,92% 7.941.071.000 New York Pipelines CORP 03-nov-11 17-nov-11 NOBLE CORP Return of Cap 0,1300 CHF 9.477.280.000 New York Oil&Gas HUDSON CITY 5,1% BANCORP INC 03-nov-11 18-nov-11 BAKER HUGHES INC Regular Cash 0,1500 USD 0,99% 26.560.120.000 New York Oil&Gas Services 03-nov-11 21-nov-11 NOBLE ENERGY INC Regular Cash 0,2200 USD 0,94% 16.553.460.000 New York Oil&Gas EQT CORP 1,3% 03-nov-11 22-nov-11 HCP INC Regular Cash 0,4800 USD 4,78% 16.364.530.000 New York REITS WELLS FARGO & 03-nov-11 23-nov-11 CITIGROUP INC Regular Cash 0,0100 USD 0,12% 99.677.140.000 New York Banks 1,8% CO 03-nov-11 25-nov-11 EATON CORP Regular Cash 0,3400 USD 2,90% 16.021.470.000 New York Miscellaneous Manufactur NORFOLK 2,3% 03-nov-11 01-dic-11 INTEL CORP Regular Cash 0,2100 USD 3,36% 131.170.000.000 NASDAQ GS Semiconductors SOUTHERN CORP 03-nov-11 01-dic-11 FIRSTENERGY CORP Regular Cash 0,5500 USD 4,85% 18.991.210.000 New York Electric ONEOK INC 2,9% 03-nov-11 06-dic-11 SOUTHERN CO Regular Cash 0,4725 USD 4,36% 37.144.940.000 New York Electric 04-nov-11 15-nov-11 FEDERATED INVESTORS INC-C Regular Cash 0,2400 USD 4,74% 2.111.857.000 New York Diversified Finan Serv NOBLE CORP 0,0% 04-nov-11 21-nov-11 HEALTH CARE REIT INC Regular Cash 0,7150 USD 5,34% 9.500.508.000 New York REITS BAKER HUGHES 1,0% 07-nov-11 30-nov-11 XILINX INC Regular Cash 0,1900 USD 2,29% 8.800.619.000 NASDAQ GS Semiconductors INC 07-nov-11 01-dic-11 BEAM INC Regular Cash 0,1900 USD 1,54% 7.626.127.000 New York Beverages NOBLE ENERGY 0,9% INC 07-nov-11 10-dic-11 UNITED STATES STEEL CORP Regular Cash 0,0500 USD 0,72% 4.011.779.000 New York Iron/Steel 07-nov-11 14-dic-11 METLIFE INC Regular Cash 0,7400 USD 2,01% 38.936.910.000 New York Insurance HCP INC 4,8% CITIGROUP INC 0,1% EATON CORP 2,9% INTEL CORP 3,4% FIRSTENERGY 4,8% CORP SOUTHERN CO 4,4% FEDERATED 4,7% INVESTORS… HEALTH CARE 5,3% REIT INC XILINX INC 2,3% BEAM INC 1,5% UNITED STATES 0,7% STEEL CORP METLIFE INC 2,0% Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv Capitaliz. Mercado G. Industrial Rent. x Dividendo 31-oct-11 31-oct-11 ABERTIS INFRAESTRUCTURAS Interim 0,3000 EUR 4,66% 9.761.950.000 Continuous Commercial Services 0% 5% 10% 15% 02-nov-11 02-nov-11 INDITEX Final 0,6000 EUR 2,08% 41.925.200.000 Continuous Retail ABERTIS 4,7% INFRAESTRUC… 02-nov-11 18-nov-11 INTERTEK GROUP PLC Interim 11,8889 GBp 1,58% 3.315.138.000 London Commercial Services 02-nov-11 01-dic-11 ITV PLC Interim 0,4444 GBp 0,67% 2.566.826.000 London Media INDITEX 2,1% 02-nov-11 02-dic-11 ASHMORE GROUP PLC Final 11,4889 GBp 4,50% 2.534.340.000 London Diversified Finan Serv INTERTEK 1,6% 02-nov-11 16-dic-11 ROYAL DUTCH SHELL PLC-A SH3rd Interim 0,4200 USD 4,54% 142.716.900.000 London Oil&Gas GROUP PLC 02-nov-11 16-dic-11 ROYAL DUTCH SHELL PLC-B SH3rd Interim n.d. GBp 3,39% 142.716.900.000 London Oil&Gas ITV PLC 0,7% 02-nov-11 19-dic-11 BP PLC Regular Cash 0,0778 USD 4,17% 88.580.430.000 London Oil&Gas 02-nov-11 05-ene-12 GLAXOSMITHKLINE PLC 3rd Interim 18,9 GBp 5,46% 70.067.280.000 London Pharmaceuticals ASHMORE 4,5% GROUP PLC 07-nov-11 07-nov-11 TELEFONICA SA Interim 0,7700 EUR 9,66% 71.791.660.000 Continuous Telecommunications ROYAL DUTCH 4,5% SHELL PLC-A… ROYAL DUTCH 3,4% SHELL PLC-B… BP PLC 4,2% GLAXOSMITHKL 5,5% INE PLC TELEFONICA SA 9,7% Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 5 de 7 http://broker.bankinter.com/ Ramón Forcada David García Jesús Amador http://www.bankinter.com/ Eva del Barrio Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 7. 31 de octubre de 2011 Ratios compañías cierres de 28-oct-11 Ibex 35 % Var % Var Capitaliza PER BENEFICIO NETO ATRIBUIBLE Rentab. Próximo ROE D/FFPP P/VC Recomenda Cierre % Var 5D P. Objetivo 3M Ac.Año ción (1) 2010r 2011e 2012e 2010r 2011e Var.% 2012e Var.% Div'11e Div. (e.) Media 3A 2011e 2012e (Último) Media5A 2011e 2012e ción Ibex-35 9.224 4,2% -4,2% -6,4% 430.935 10,2 x 10,2 x 10,2 x 50.275 42.916 -15% 47.127 10% 6,1% Abertis 12,58 4,2% 3,0% 6,0% 9.762 13,7 x 13,0 x 11,9 x 662 686 4% 740 8% 9,5% 28/06/12 16,7% 17,3% 19,1% 2,8 x 3,0 x 2,1 x 2,6 x Comprar 25,71 Abengoa 17,53 7,5% -11,5% -4,6% 1.586 8,7 x 8,7 x 6,9 x 207 220 6% 190 -13% 1,3% 06/07/12 25,5% 19,3% 13,5% 3,4 x 3,3 x 1,4 x 1,0 x Comprar 37,30 ACS 28,59 3,7% -3,1% -18,5% 8.995 9,0 x 8,9 x 8,5 x 1.313 1.016 -23% 978 -4% 7,2% 12/01/12 42,1% 21,3% 19,5% 3,1 x 3,2 x 1,9 x 1,6 x Neutral 32,30 Acerinox 10,00 8,2% -12,2% -22,9% 2.493 15,5 x 12,4 x 9,8 x 123 161 31% 222 38% 4,6% 02/02/12 -2,0% 9,0% 12,0% 0,6 x 2,0 x 1,5 x 1,3 x Comprar 16,90 Amadeus 13,64 5,4% -2,9% -13,0% 6.105 12,8 x 11,4 x 10,1 x 137 466 240% 543 17% 2,6% 27/07/12 #¡VALOR! 50,3% 36,1% 4,0 x#N/A N/A 8,0 x 3,9 x Comprar En revisión Acciona 70,78 3,8% -2,1% 33,5% 4.498 20,0 x 20,6 x 15,4 x 167 237 42% 206 -13% 4,4% 23/01/12 12,6% 4,3% 3,9% 1,4 x 1,5 x 0,8 x 0,8 x Neutral En revisión BBVA 6,93 10,1% -5,8% -8,4% 33.960 7,7 x 7,2 x 6,4 x 4.606 4.235 -8% 4.581 8% 6,0% 10/01/12 16,2% 10,9% 10,7% 4,7 x 1,8 x 0,9 x 0,8 x Neutral En revisión Bankinter 4,56 4,6% 5,7% 9,7% 2.175 13,7 x 12,5 x 11,0 x 151 168 11% 189 13% 3,5% 02/01/12 n.d. 6,0% 6,2% 11,3 x 1,8 xN/A N/A 0,8 x Restringido Restringido BME 20,73 1,6% 3,9% 17,9% 1.733 11,4 x 11,5 x 11,3 x 154 150 -2% 148 8,3% 23/12/11 n.d. 33,0% 32,6% 68,7 x 4,9 x 3,8 x 3,7 x Vender 15,43 CaixaBank 3,66 6,2% -9,2% -6,5% 14.066 10,3 x 9,0 x 7,2 x#N/A N/A 1.358 N.A 1.587 17% 6,3% 29/11/11 N.A. 6,3% 6,9% #N/A N/A 0,6 x 0,6 x En Revisión 5,50 Ebro Foods 14,80 4,6% 9,9% -4,6% 2.277 16,9 x 14,3 x 13,3 x 389 133 -66% 157 18% 4,2% 06/04/12 17,4% 8,1% 9,6% 0,4 x 1,7 x 1,4 x Comprar 17,00 Endesa 17,52 -0,3% -14,4% -9,2% 18.544 8,4 x 8,1 x 7,9 x 4.129 2.234 -46% 2.297 3% 6,0% 04/01/12 32,3% 12,2% 11,8% 0,6 x 2,3 x 1,0 x 0,9 x Neutral En revisión Enagas 14,50 1,4% -8,8% -2,8% 3.460 9,8 x 9,1 x 8,4 x 333 356 7% 383 8% 6,5% 21/12/11 19,5% 19,5% 19,5% 2,5 x 2,8 x 1,8 x 1,7 x Neutral 15,34 FCC 19,62 1,4% 2,3% -0,2% 2.497 9,4 x 10,3 x 9,4 x 301 251 -17% 225 -10% 6,8% 02/01/12 12,3% 10,1% 8,8% 3,0 x 1,9 x 1,0 x 0,9 x Neutral 26,40 Ferrovial 9,52 0,2% 6,9% 28,0% 6.979 85,0 x 130,3 x 59,1 x 2.163 134 -94% 68 -49% 4,4% 17/05/12 -3,5% 3,4% 1,7% 3,4 x 3,1 x 1,4 x 1,4 x Neutral En revisión Gamesa 3,89 11,0% -23,9% -31,9% 961 13,8 x 13,3 x 9,8 x 50 67 33% 68 3% 1,9% 20/07/12 11,3% 4,0% 4,3% 0,5 x 3,1 x 0,6 x 0,6 x Comprar En revisión Gas Natural 13,83 3,5% -1,5% 20,4% 13.715 11,1 x 10,1 x 9,4 x 1.201 1.242 3% 1.329 7% 5,9% 09/01/12 14,0% 10,2% 10,1% 1,6 x 1,8 x 1,1 x 1,0 x Neutral En revisión Grifols 13,70 0,4% 34,3% 3.680 23,3 x 15,5 x 11,6 x 116 150 30% 262 74% 02/07/12 n.d. 11,8% 15,4% 1,2 x 2,5 x Neutral En revisión IAG 1,99 5,6% -26,4% n.a 3.690 12,0 x 9,5 x 6,5 x 100 319 219% 379 19% 29/02/12 7,1% 8,3% 1,1 xpplicable 0,7 x Vender En revisión Iberdrola 5,38 2,9% -5,1% -6,7% 31.648 10,7 x 10,1 x 9,7 x 2.871 2.890 1% 3.151 9% 6,1% 03/01/12 10,7% 9,3% 9,4% 1,0 x 1,0 x 0,9 x Neutral 7,00 Indra 12,43 12 43 7,4% 7 4% -10,2% -10 2% -2,8% -2 8% 2.039 2 039 10,5 10 5 x 10,3 10 3 x 9,6 96x 189 194 3% 196 1% 5,4% 5 4% 05/07/12 22,4% 22 4% 19,2% 19 2% 17,8% 17 8% 0,4 04x 4,1 41x 21x2,1 1,8 18x Neutral 14,79 14 79 Inditex 67,26 -1,8% 6,5% 20,0% 41.925 21,8 x 19,3 x 16,9 x 1.732 1.923 11% 2.172 13% 2,7% 30/04/12 27,9% 28,0% 27,8% 0,0 x 5,5 x 6,8 x 5,1 x Comprar 56,40 Mapfre 2,63 4,7% 6,3% 26,8% 8.112 8,2 x 7,6 x 7,3 x 934 993 6% 1.051 6% 3,5% 22/06/12 17,0% 14,2% 13,9% 0,3 x 1,3 x 1,2 x 1,0 x Neutral En revisión ArcelorMittal 15,70 15,0% -28,0% -41,8% 24.499 9,1 x 8,0 x 6,1 x 2.916 3.822 31% 4.639 21% n.d. 17/02/12 7,3% 6,3% 6,9% 0,4 x 0,5 x Neutral En revisión OHL 20,93 3,5% -5,7% -7,7% 2.088 9,7 x 8,9 x 7,6 x 196 216 10% 235 9% 2,5% 01/06/12 24,6% 16,0% 15,7% 2,1 x 2,6 x 1,6 x 1,3 x Comprar En revisión Banco Popular 3,50 4,3% -3,2% -9,0% 4.894 1,7 x 11,1 x 8,7 x 590 473 -20% 496 5% 7,4% 12/01/12 17,6% 8,4% 9,8% n/a 1,6 x 0,9 x 0,8 x Neutral 4,79 Red Eléctrica 36,12 1,3% -5,0% 2,6% 4.886 10,7 x 9,6 x 8,8 x 390 455 17% 507 11% 6,0% 03/01/12 23,9% 26,3% 26,4% 3,4 x 3,9 x 2,9 x 2,4 x Comprar 50,00 Repsol 22,25 2,7% 1,0% 6,7% 27.164 12,0 x 9,8 x 9,0 x 4.693 2.287 -51% 2.789 22% 5,1% 05/01/12 16,1% 9,2% 10,5% 0,7 x 1,4 x 1,1 x 1,0 x Comprar 20,50 Banco Sabadell 2,70 2,9% 3,4% -8,5% 3.752 14,5 x 13,9 x 9,7 x 380 266 -30% 292 10% 3,5% 15/12/11 10,9% 4,6% 5,2% 6,8 x 1,5 x 0,6 x 0,7 x Vender 3,30 Santander 6,43 6,6% -12,3% -19,0% 55.344 7,3 x 7,0 x 6,4 x 8.181 7.765 -5% 8.332 7% 9,0% 16/01/12 13,8% 9,9% 10,6% 5,0 x 1,4 x 0,7 x 0,7 x Comprar 10,60 Sacyr Vallehermoso 5,41 -3,1% -6,4% 18,3% 2.286 10,6 x 9,6 x 7,9 x 204 216 6% 234 8% 1,6% 24/05/11 5,4% 5,4% 5,7% 3,2 x 2,1 x 0,6 x 0,5 x Vender 21,50 Telefónica 15,73 3,3% 1,2% -7,3% 71.792 9,7 x 9,3 x 8,8 x 10.167 7.198 -29% 7.690 7% 10,1% 07/05/12 41,5% 29,3% 33,3% 1,9 x 4,2 x 3,5 x 3,2 x Comprar En revisión Mediaset 4,99 13,9% -23,7% -38,7% 2.029 12,1 x 12,9 x 10,4 x 71 166 135% 164 -1% 7,3% 04/05/12 20,6% 11,5% 11,6% 0,1 x 6,2 x 1,5 x 1,5 x Neutral En revisión Técnicas Reunidas 30,34 16,0% -1,5% -36,3% 1.696 11,8 x 11,0 x 10,5 x 104 141 36% 151 7% 4,5% 49,7% 36,6% 33,3% 0,2 x 8,1 x 4,3 x 3,5 x Neutral En revisión No Ibex: Antena 3 4,37 1,4% -21,1% -37,1% 923 9,6 x 10,1 x 9,3 x 109 95 -13% 91 -3% 8,6% 23/04/12 31,2% 31,4% 29,2% 0,3 x 7,0 x 3,4 x 2,7 x Neutral 8,01 Pastor 3,49 -0,3% 17,1% -4,7% 952 19,1 x 14,2 x 15,2 x 62 54 -12% 68 25% 1,7% 31/01/12 7,4% 3,3% 4,4% 8,5 x 1,5 x 0,6 x 0,6 x Comprar En revisión NH Hoteles 3,70 -0,4% -15,5% 9,0% 912 44,6 x 31,6 x 21,4 x -41 25 -40% 35 41% 0,2% -3,4% 2,2% 2,6% 0,9 x 1,1 x 0,8 x 0,8 x Comprar En revisión Sol Meliá 5,39 11,4% -25,7% -22,4% 996 29,3 x 22,7 x 15,7 x 50 33 -34% 42 28% 0,7% 10/08/12 4,8% 3,6% 3,1% 1,4 x 1,6 x 1,0 x 0,9 x Comprar 15,60 Tubacex 1,97 7,7% -12,6% -20,6% 262 32,3 x 11,6 x 7,8 x -7 8 26% 23 0,1% 16/07/12 0,4% 3,6% 8,5% 1,1 x 2,0 x 1,1 x 1,0 x Comprar En revisión Tubos Reunidos 1,72 6,8% -15,7% -6,0% 300 11,9 x 8,3 x 7,5 x -14 25 79% 36 43% 1,5% 12/01/12 7,3% 11,6% 14,4% 0,9 x 2,2 x 1,4 x 1,2 x Comprar En revisión Vocento 1,96 1,6% -29,2% -43,8% 245 #N/A N/A 326,7 x 30,2 x -10 -17 -280% 0 -102% 0,0% 21/05/12 2,1% -3,5% -0,2% 0,3 x 1,9 x 0,5 x 0,6 x Neutral 4,61 Prisa 0,80 0,0% -43,8% -47,9% 708 7,3 x 6,9 x 3,3 x -73 73 1% 110 51% 0,0% 19/03/12 2,3% 5,5% 7,2% 1,4 x 1,3 x 0,3 x 0,3 x Vender 2,20 Zeltia 1,74 10,5% -18,5% -37,3% 386 #N/A N/A 216,9 x 37,7 x -7 -11 -249% 1 -95% 0,0% 16/07/12 -44,2% -35,7% 6,3% 4,3 x 15,9 x 11,7 x 10,8 x Neutral 6,00 Banesto 4,39 -0,5% -17,0% -29,2% 3.018 8x 7,6 x 6,3 x 460 370 -19% 407 10% 6,0% 11,7% 6,7% 6,9% 9,5 x 1,5 x 0,5 x 0,5 x Comprar 15,00 Cie Automotive 6,16 6,0% 1,7% 28,5% 702 11 x 8,9 x 7,5 x 41 62 49% 79 28% 1,3% 13,3% 14,6% 15,5% 2,1 x 2,3 xN/A N/A 1,5 x Comprar En revisión Prosegur 35,28 6,8% 10,1% -16,3% 2.177 13 x 11,8 x 10,5 x 161 170 5% 181 7% 3,0% 18/01/12 30,0% 22,3% 21,3% 0,8 x 3,9 x 3,4 x 2,5 x Neutral En revisión Bankinter Análisis (sujetos al RIC): Página 6 de 7 Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter. Ramón Forcada Eva del Barrio Arranz Jesús Amador Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h. Beatriz Martín David García Moral Victoria Sandoval Todos los informes se encuentran en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP (1) Sin ponderación. Teniendo en cuenta el 100% de las acciones de cada compañía. Por favor, consulte importantes advertencias legales en: Compañía que publica resultados en los próximos 10 días http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.