Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Estrategia de inversión

Similar a Estrategia de inversión (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Estrategia de inversión

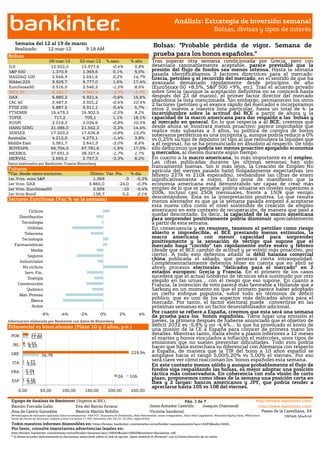

- 1. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 12 al 19 de marzo Bolsas: "Probable pérdida de vigor. Semana de Realizado: 12-mar-12 9:18 AM Bolsas prueba para los bonos españoles." 09-mar-12 02-mar-12 % sem. % año Tras superar otra semana condicionada por Grecia, pero con DJI 12.922,0 12.977,6 -0,4% 5,8% desenlace razonablemente aceptable, parece previsible que la S&P 500 1.370,9 1.369,6 0,1% 9,0% presión del flujo de fondos sea menos intensa. Hasta la semana pasada identificábamos 3 factores directrices para el mercado: NASDAQ 100 2.646,9 2.641,6 0,2% 14,7% Grecia, petróleo y el recorrido del mercado, en el sentido de que ha Nikkei 225 9.929,7 9.777,0 1,6% 17,4% avanzado demasiado rápidamente desde principios de año EuroStoxx50 2.516,0 2.546,2 -1,2% 8,6% (EuroStoxx-50 +8,5%, S&P 500 +9%, etc). Tras el acuerdo privado IBEX 35 8.282,7 8.563,4 -3,3% -3,3% sobre Grecia (aunque la aceptación definitiva no se conocerá hasta DAX 6.880,2 6.921,4 -0,6% 16,6% después del 23 de marzo), el primer factor director del mercado CAC 40 3.487,5 3.501,2 -0,4% 10,4% abandona la lista mencionada. Sin embargo, permanecen los otros 2 factores (petróleo y el avance rápido del mercado) e incorporamos FTSE 100 5.887,5 5.911,1 -0,4% 5,7% otros 2 nuevos a nuestra lista particular, hasta un total de 4: la FTSEMIB 16.479,2 16.902,5 -2,5% 9,2% incertidumbre sobre la actitud del BCE a partir de ahora y la TOPIX 717,2 709,1 1,1% 18,1% capacidad de la macro americana para dar respaldo a las bolsas y KOSPI 2.018,3 2.034,6 -0,8% 10,5% al mercado en general. En lo que respecta a al BCE, creemos que HANG SENG 21.086,0 21.562,3 -2,2% 14,4% desde ahora se mostrará menos proactivo: parece improbable que SENSEX 17.503,2 17.636,8 -0,8% 13,3% realice más subastas a 3 años, su política de compra de bonos soberanos periféricos es una incógnita y, aunque podría reducir a 0% Australia 4.212,0 4.273,1 -1,4% 3,8% vs 0,25% su tipo de depósito (el tipo al que remunera la liquidez que Middle East 2.561,7 2.641,3 -3,0% 6,6% a él regresa), no se ha pronunciado en absoluto al respecto. De todo BOVESPA 66.704,0 67.781,6 -1,6% 17,5% ello deducimos que podría ser menos proactivo apoyando economía MEXBOL 37.691,0 38.327,4 -1,7% 1,7% y mercados, al menos durante algún tiempo. MERVAL 2.665,2 2.757,3 -3,3% 8,2% En cuanto a la macro americana, lo más importante es el empleo. Datos elaborados por Bankinter, Fuente Bloomberg Las cifras publicadas durante las últimas semanas han sido francamente buenas. Sin ir más lejos, la Creación de Empleo No Futuros agrícola del viernes pasado batió holgadamente expectativas (en *Var. desde cierre nocturno. Último Var. Pts. % día febrero 227k vs 210k esperados), revisándose las cifras de enero 1er.Vcto. mini S&P 1.369 -3 -0,2% significativamente a mejor. Esto pone de manifiesto que la 1er Vcto. DAX 6.865,0 -24,0 -0,3% economía americana está demostrando ser capaz de crear más 1er Vcto. EuroStoxx50 2.509 -10 -0,4% empleo de lo que se pensaba: podría situarse en niveles superiores a 1er Vcto.Bund 138,7 0,2 0,1% 200k, incluso casi 250k mensuales, frente a 150k que venían Sectores EuroStoxx (Var.% en la semana) descontándose. Esta es la interpretación positiva. Lo que resulta menos alentador es que ya la semana pasada empezó a aceptarse esta nueva cifra como el nivel sostenible de creación de empleo Cíclicos americano en este contexto de recuperación, de manera que pasó a Distribución quedar descontado. Es decir, la capacidad de la macro americana para sorprender positivamente podría disminuir apreciablemente Tecnología a partir de esta semana. Utilities En consecuencia y en resumen, tenemos el petróleo como riesgo Telecoms abierto e impredecible, el BCE prestando menos estímulos, la Tecnología macro americana con menor capacidad para sorprender positivamente y la sensación de vértigo que supone que el Farmaceúticas mercado haya “corrido” tan rápidamente entre enero y febrero Media (desde que el BCE cambió de actitud y se volvió más proactivo, por Seguros cierto). A todo esto debemos añadir la débil balanza comercial china publicada el sábado, que generará cierta intranquilidad. Industriales Complementariamente debemos tener en cuenta que en abril se No cíclicos abren procesos electorales “delicados para el mercado” en 2 Serv. Fin. estados europeos: Grecia y Francia. En el primero de los casos Energía sucederá que el actual Gobierno de técnicos será sustituido por otro elegido en las urnas… con el riesgo que eso supone. En cuanto a Construcción Francia, la intención de voto parece más favorable a Hollande que a Químico Sarkozy en un momento en que el primero parece haber adoptado Mat. Primas un cierto enfoque populista, sobre todo en términos de déficit público, que es uno de los aspectos más delicados ahora para el Banca mercado. Por tanto, el factor electoral puede convertirse en las Autos próximas semanas en un factor desestabilizador adicional. -6% -4% -2% 0% 2% 4% Por cuanto se refiere a España, creemos que esta será una semana de prueba para los bonos españoles. Tiene lugar una emisión el Información elaborada por Bankinter con datos de Bloomberg jueves, la primera después de haberse anunciado que el objetivo de Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) déficit 2012 es -5,8% y no -4,4%... lo que ha provocado el envío de una misión de la CE a España para conocer de primera mano los 12,21 li detalles. Mientras tanto, Italia emite a plazos inferiores a 12 meses POR 11,85 el martes y bonos vinculados a inflación el miércoles, unos tipos de IRL 4,55 emisiones que no suelen presentar dificultades. Todo esto podría 6,43 hacer que Italia estrechara su diferencial con Alemania con respecto 229,94 a España, de manera que la TIR del bono a 10 años español se GRE 34,78 ampliase hacia el rango 5,00/5,20% vs 5,00% el viernes. Por eso 1,77 será clave ver cómo reaccionan los bonos españoles esta semana. ITA 3,09 En este contexto menos sólido y aunque probablemente el flujo de FRA 0,34 fondos siga respaldando las bolsas, es mejor adoptar una posición 1,11 táctica más conservadora. En coherencia con esta visión de corto 2A 10A plazo, proponemos como ideas de la semana una posición corta en ESP 2,16 3,26 Ibex y 2 largas: bancos americanos y JPY, que podría tender a apreciarse hasta 105 vs 108 del viernes. 0,00 50,00 100,00 150,00 200,00 250,00 Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 1 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ Ana de Castro González Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. 28046 Madrid Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 2. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 12 al 19 de marzo Tipos de interés Bonos: "España en el ojo del huracán." 09-mar-12 02-mar-12 +/- sem. +/- año Otra semana más los bonos de máxima calidad se mantuvieron Alemania 2 años 0,16% 0,16% -0,6 1,1 soportados, con la TIR del Bund en torno a 1,80%. Sin embargo, este no Alemania 10 años 1,78% 1,80% -2,2 -5,1 fue el caso de España que sufrió una virulenta ampliación de su prima de riesgo a 10A (+15p.b.). Los bonos españoles ya están pagando en precio el EEUU 2 años 0,31% 0,27% 3,6 7,1 incumplimiento del objetivo de déficit público de 2011 (8,51% vs 6% EEUU 10 años 2,02% 1,97% 4,2 13,9 objetivo) y las previsiones menos ambiciosas para 2012 (5,8% vs 4,4% * Diferenciales en puntos básicos. objetivo anterior). Así la semana pasada continuó ampliándose la ventaja Curva de Tipos EEUU vs Alemania de los bonos italianos frente a los españoles cayendo su TIR del bono a 3,5 10A (4,84%), por primera vez desde el 3T´11, por debajo de la de España (5%). En este contexto, en el que el asunto del déficit público seguirá 3 Alemania EEUU siendo un foco en los mercados internaciones, creemos que ésta será una 2,5 semana de prueba para España en la que posiblemente se amplíe su 2 diferencial y cuente con dificultades para colocar la emisión de bonos a 3,4 y 6 años que llevará a cabo el jueves. Italia sin embargo emitirá a plazos 1,5 más cortos y no creemos tenga problemas dada su mejor posición relativa. 1 En definitiva, la incertidumbre en Europa podría aflorar esta semana apreciando al Bund por su condición de activo refugio. Así situamos la TIR 0,5 estimada del Bund en 1,74%/1,80%. 0 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y Divisas: ”$ soportado por crecimiento económico" Eurodólar (€/$): semana de ida y vuelta en el cruce, condicionado a principio de semana por el temor a un default desordenado de Grecia (% 2,0 insuficiente de acreedores que aceptaban) para apreciarse (€) tras 0,0 alcanzarse el acuerdo. Sin embargo, el viernes, la solidez de la economía -2,0 estadounidense quedaba patente en la creación de empleo en febrero 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y impulsando al dólar hasta 1,311. Esta semana, creemos que el Euribor por plazos ( hoy vs hace 1 mes) desacoplamiento de ambas economías pasará a un primer plano al publicarse datos macro en EE.UU (vtas minoristas, paro), soportando al 2,0 1,39 1,54 dólar que podría tratar de romper el nivel 1,295. Rango estimado: 1,10 1,20 1,295/1,322. 0,89 1,00 1,69 0,68 1,54 EuroYen (€/JPY): El yen experimentó un movimiento de ida y vuelta la 0,49 1,25 1,36 0,32 1,06 1,16 semana pasada. Todo por las tensiones de Grecia, que finalmente se 0,63 0,84 Hoy Hace 1 mes disiparon permitiendo al yen volver al nivel 108. Aunque no descartamos 0,0 0,37 que esta semana el BoJ vuelva a flexibilizar su política monetaria 1S 1M 2M 3M 4M 5M 6M 9M 12M ampliando su programa de compra de activos, creemos más probable una * Curva tipos de interés c/p Eurozona. apreciación transitoria del yen por las múltiples emisiones de deuda que hay esta semana en Europa, que podrían reavivar las tensiones por el déficit público y, en consecuencia, apreciar los activos refugio. Rango Evolución semanal principales divisas esperado: 105/108. Último 02-mar-12 +/- sem. % año Eurolibra (€/GBP).- El Banco de Inglaterra mantuvo estable su política Euro-Dólar 1,3102 1,3198 -1,0 1,1% monetaria el pasado jueves (tipo en el 0,50% y plan de compra de activos Euro-Yen 107,63 107,970 -34,0 -7,5% en 320.000 GBP). Esta semana, creemos que el cruce €/GBP se Euro-Libra 0,84 0,834 0,3 -0,3% mantendrá estable con ligera apreciación de la libra, marcado por los Euro-CHF 1,21 1,207 -0,1 0,9% menores estímulos del BCE Rango estimado: 0,833/0,845. Evolución petróleo e índice materias primas (CRB) Eurofranco(€/CHF).- Durante la semana pasada vimos pocos cambios en el cruce. Con el ruido de Grecia, el franco suizo se apreció ligeramente, de 135,0 400 1,2065 a 1,2055, a pesar de que el IPC de febrero volvió a mostrar 125,0 deflación en Suiza. Esta semana se reúne el SNB, que podría hacer algún comentario sobre la divisa, lo que podría propiciar cierta depreciación de 115,0 350 la misma. Rango esperado: 1,2050-1,210. 105,0 Principales indicadores macroeconómicos de la semana 95,0 300 Día País Dato Mes Tasa (e) Previo Precio Brent L; M; s/h UEM Reunión del Ecofin 85,0 (USD/Bb) L;6:00h JAP Confianza consumidor FEB Ind. -- 40.0 75,0 Precio WTI 250 M;s/h JAP Tipos del BoJ % 0.10% 0.10% (USD/Bb) 65,0 Indice CRB M;9:00h ESP IPC FEB F a/a --- 2,0% 55,0 200 M;11:00h ALE ZEW sentim. Económ. MAR Ind. 10.0 5.4 M;13:30h EEUU Vtas.Minoristas FEB m/m 1.0% 0.4% M;13:30h EEUU Vtas.Min. exautos FEB m/m 0.7% 0.7% M;19:15h EEUU Tipos de la Fed % 0.25% 0.25% Emisiones de la semana X;5:30h JAP Prod. Industrial final ENE m/m -- 2.0% Día País Emisión X;11:00h UEM IPC FEB a/a 2.7% -- L;11:30h ALE 4,000-6,000M€ letras a 6 meses X;11:00h UEM Prod. Industrial ENE m/m 0.8% -1.1% M; 11:00h ITA 3,500M€ letras a 92 días J;10:00h UEM Boletín mensual BCE M; 11:00h ITA 8,500M€ letras a 364 días J;13:30h EEUU Precios producción FEB m/m 0.5% 0.1% M;16:00h EEUU 21,000M$ Bonos a 10 años J;14:00h EEUU Entrada Capitales LP ENE 000M$ -- $17.9B X;11:00h ITA Bonos cupón flotante J;s/h EEUU Límite publicación Stress Tests banco estadounidense J;10:30h ESP Bonos a 3, 4 y 6 años V;13:30h EEUU IPC FEB a/a 2.9% 2.9% V;16:00h EEUU 8,000-8,750M$ en letras V;14:15h EEUU Prod. Industrial FEB m/m 0.5% 0.0% V;14:15h EEUU Capacidad productiva FEB % 78.8% 78.5% V;14:55h EEUU Conf. U. de Michigan MAR P Ind. 75.6 75.3 Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ Ana de Castro González Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 3. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 1.- Entorno Económico EE.UU.- El viernes se publicó un déficit comercial superior a lo esperado: -52,6 millardos $vs -49,0 millardos $ esperados, con un aumento de importaciones (+2,1%) superior a las exportaciones (+1,4%), lo que prueba el fortalecimiento de su demanda interna. Por otra parte, la Creación de Empleo No Agrícola volvió a batir expectativas: +227k vs +210k esperados, lo que pone de manifiesto que la economía está creando más de 200k empleos/mes. JAPÓN.- (i) Pedidos Maquinaria de enero, a/a: +5,7% vs +4,4% (e) vs +6,3% ant.; (ii) Inflación de consumo (CGPI) de febrero, a/a: +0,6% vs +0,6% (e) vs +0,5% ant.; (iii) Confianza Consumidor de Feb.: 39,5 vs 40,5 (e) vs 40,0 ant. CHINA.- Publicó el sábado un déficit comercial muy superior a lo esperado, la peor cifra en 22 años, lo que ha llevado al Gobierno a decir que forzará la depreciación del yuan. De momento el b.c. ha fijado su tipo de cambio objetivo un -0,33% inferior a su cotización del viernes (6,311) y ha establecido una banda de fluctuación +/-0,5%. Déficit Comercial de febrero -31,5bn$ vs -5,35bn$ (e) vs superávit +27,28bn$ en enero. En este contexto, que fuerza una mayor proactividad de China para reactivar la economía, parece más probable que nunca que tengan lugar más bajadas de tipos enseguida. INDIA.- (i) Ha levantado el veto a sus exportaciones de algodón, apenas unos días después de haberlo impuesto, por reconocer que es un error. Es una buena noticia para las compañías textiles globales (Inditex, H&M, Benetton, etc). (ii) Prod. Ind. de enero a/a: +6,8% vs +2,1% (e) vs +2,5% ant. ALEMANIA.- Precios por mayor de Feb., a/a +2,6% vs +2,6% (e) vs +3,0% ant. GRECIA.- ISDA ha decidido activar los 3bn€ que hay emitidos en CDS sobre bonos griegos, después de que se activaran la semana pasada las CAC (Clausulas de Acción Colectiva), mediante una subasta el día 19 de marzo en la que se determinará el valor de recuperación de los bonos griegos. La semana pasada aceptaron el canje el 85,8% de los bonos (aprox. 152bn€), pero este porcentaje se eleva hasta el 95,7% una vez activadas las CAC. No obstante, aún no se sabe el grado de aceptación (voluntaria o forzada) total porque el Gobierno griego ha extendido hasta el día 23 de marzo el plazo de aceptación para los tenedores de bonos no sujetos a derecho griego. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SECTOR ELECTRICO: La CNE (Comisión Nacional de Energía) publicaba el pasado viernes un informe consultivo y no vinculante sobre la situación del sector energético criticando la falta real de competencia y el déficit de tarifa (24.000M€ + 5.000M€ aprox. En 2012). Así proponía las siguientes medidas: - Recorte en las subvenciones a las instalaciones renovables. - Ajuste en el coste de distribución de Endesa, Iberdrola, Gas Natural Fenosa, HC y Eon lo que permitiría recortar 2.600M€ entre 2012-2016. - Red Eléctrica ajustes por alta tensión: 1.300M€. - Calcula un alza del 30,7% en peajes para eliminar el déficit en 2012 - Peajes subirían 4,9% anualmente para eliminar el déficit en 2015 - Propone a las eléctricas y no el FADE para que realice las titulizaciones de deuda. - Impacto por céntimo verde 2.000M€. - Ahorro en subvenciones al carbón de 600M€. La CNE ha calculado en 4.251M€ el impacto económico que tendrían las medidas propuestas sobre su escenario base de previsión en 2016, gracias principalmente a la introducción de un recorte a las subvenciones a las instalaciones renovables. Para este año, las medidas propuestas supondrían un ahorro de 2.020M€. En resumen, el informe recomienda trasladar una parte importante del ajuste sobre los operadores del sistema lo cual hace pagar también a las empresas que no están en el origen del déficit. Las medidas propuestas no van a resolver el problema puesto que no propone ninguna medida para evitar seguir generando déficit, aunque es cierto que se generaría en menor medida. ¿Quiénes serían los afectados? Tanto las grandes eléctricas como Endesa, Iberdrola, Gas Natural Fenosa, HC y Eon; empresas renovables como Abengoa o Acciona, los consumidores, las petroleras, a las que les podría caer parte del coste del sistema eléctrico en forma de céntimo verde, y los grandes consumidores de electricidad. Las acciones de REE y Enagas retrocedían con contundencia el viernes. REE desarrolla prácticamente en monopolio el transporte de la electricidad dentro de la alta tensión, por lo que la exigencia del regulador de una revisión de la retribución al transporte penalizaba a la compañía. En cuanto al sector del gas el informe alude a la necesidad de aplazar inversiones y de revisar tasas de rentabilidad de activos, al tiempo que advierte de que la entrada en funcionamiento de nuevas infraestructuras en 2012 puede elevar el déficit de tarifa de este sector, lo que afecta a Enagas. Las “más beneficiadas” según el informe serían las eléctricas integradas (Endesa, Iberdrola o Gas Natural) al no proponer una tasa a la producción hidroeléctrica o termosolar como se esperaba, mientras que REE y Enagas y las renovables (Abengoa y Acciona), especialmente las de energía solar saldrían perjudicadas. No obstante, debemos esperar para ver de todas las propuestas lo que sería trasladado a ley. ABENGOA (Cierre: 14,67€; Var. Día: +4,3%) y ACCIONA (Cierre: 56,65€; Var. Día: +0,11%): Podrían recibir 12.000M€ como compensación a una moratoria termosolar.- Esta misma semana el Gobierno podría tomar Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador http://www.bankinter.com/ Eva del Barrio Joaquín Otamendi Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés medidas para abordar el déficit de tarifa, siendo la principal propuesta de la CNE –con un informe no vinculante- amortizar anticipadamente las inversiones en proyectos termosolares que todavía no están en funcionamiento (1.600MW), en cuyo caso las grandes empresas afectadas serían Abengoa y Acciona. Según la CNE es menos costosos devolver el dinero en 15 años a los promotores por las inversiones realizadas, que cifra en 12.000M€, que dejar que las acaben y cobren las subvenciones por 35.000M€. Es decir, con una moratoria termosolar remunerada, el sistema eléctrico se ahorraría unos 13.000M€. Impacto: Negativo. SACYR (Vender, Cierre: 2,47 Eur; Var: -3,10%): Planeando la venta de Itinere.- Sacyr, NCG Banco y Cajastur, propietarios del 45% de Itínere (15,5%, 23,7% y 5,8%, respectivamente), están interesados en vender su participación. Para ello, están negociando con los fondos de infraestructuras de Citi, su socio de referencia en el grupo de autopistas. El valor del 100% de Itínere rondaría los 1.100M€. Con esta operación, Sacyr iría reorganizando su negocio para centrarse en su actividad principal, lo que creemos que es positivo. Impacto: Positivo. GAMESA (Vender; P. Objetivo: 3,03€, Cierre: 2,50€; Var. Día: +0,11%): Vende parques en EEUU por 900M$ a la canadiense Algonquin.- El primer fruto del acuerdo de colaboración entre las 2 firmas ha sido la venta de 4 parques eólicos de Gamesa con una potencia conjunta de 480MW por 900M$. Consideramos que este acuerdo es positivo para la compañía porque (i) Supone un fuerte incremento de la valoración de su cartera por MW (1,4M€ por MW vs 1M€ por MW anterior), y (ii) permitirá a Gamesa implantarse en el mercado americano que representa actualmente el 14% de sus ventas. La compañía estima que esta operación tendrá un impacto positivo en el EBIT por 25M€. No obstante, mantenemos nuestra recomendación en Vender por los débiles resultados y perspectivas de la compañía así como por la incertidumbre regulatoria por los déficits presupuestarios. Impacto: Positivo. 3.- Bolsas europeas MONTE DEI PASCHI.- La fundación que controla el 49% quiere colocar un 15%. SECTOR TEXTIL: India levanta el veto a las exportaciones de algodón.- Hace unos días India prohibió las exportaciones de algodón para proteger sus necesidades internas, provocando un importante repunte en el precio del algodón. Tras las presiones de China, principal comprador de la materia prima, el gobierno indio ha decidido levantar el veto, lo que debería relajar su precio. Creemos que esto es positivo para compañías como H&M e Inditex (el 10% aprox. de sus necesidades de algodón proceden de India y Bangladesh). GLENCORE (Cierre: 408,7GBP; Var. Día: +0,89%): Busca expandir su negocio agrícola en Norteamérica.- La compañía parece haber mostrado interés por la canadiense Viterra, dedicada a la comercialización de cereales, valorada en 5.000M$. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +0,79%; Consumo discrecional +0,54%; Telecomunicaciones +0,49%. Los peores: Energía -0,14%; Materiales +0,05%; Industriales 0,19%. CROWN CASTLE (Cierre 54,43$; Var. Día: +1,28%).- Crown Castle sustituirá a Constellation Energy Group en S&P 500 puesto que Constellation será absorbida por Exelon Corp. La compañía fue suspendida de cotización la semana pasada tras el anuncio de su inclusión en el índice. Actividad: Telecomunicaciones. J&J (Cierre 64,74$; Var. Día: -0,17%).- Los fiscales del departamento de justicia en Washington rechazó una propuesta de acuerdo de 1.000 millones de $ elaborada hace unos dos meses entre J&J y los fiscales federales en Filadelfia, y que el acuerdo ahora debe ser renegociado. El acuerdo es una multa que se impondrá a J&J por la comercialización indebida del medicamento Risperdal. Actividad: Farmacéutica. CARNIVAL CORPORATION (Cierre: 30,57$; Var. Día: -1,23%).- Publica resultados mostrando un BPA de 0,02$ por acción 1T 2012 vs 0,19 $ por acción del 1T 2011. El incidente del Costa Concordia supondrá unos costes de 29 millones de $. Durante el primer trimestre de 2012 la compañía también registró un seguro de rembolso de 515 millones de $ que corresponde a la amortización del valor en libros del crucero Costa Concordia el cual ha sido considerado como una pérdida total. Actividad: Operador de cruceros. FED/BANCOS.- La Fed publicará esta semana los resultados de los últimos estrés test (fecha límite el 15/3) y parece que en función del resultado permitirán a los bancos americanos aumentar dividendos y realizar programas de recompra de acciones. Esto es muy bueno para los bancos grandes americanos, razón por la que hemos puesto como idea de la semana un ETF sobre financieras americanas. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador http://www.bankinter.com/ Eva del Barrio Joaquín Otamendi Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 80% 65% 50% 30% 25% INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 85% 70% 55% 35% 25% Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%. Posicionamiento recomendado (cambios indicados en color rojo) Vender/Infraponderar Neutral Sobreponderar/Comprar Area Geográfica Latam (ex-Brasil) Grecia Rusia Portugal China EEUU Middle East Alemania Reino Unido Irlanda UEM, España Brasil Europa del Este India Japón, Corea del Sur Australia Canadá Tipo de activo Bonos soberanos (EE.UU., Alemania) Inmuebles Mat. Primas Industr(Minerales básicos) Bonos Convertibles Oro Bonso Cupón Flotante Bonos High Yield Bonos corporativos Mat. Primas Agrícolas Bonos soberanos: España (1) Bonos soberanos: Italia (1) Bonos soberanos: Francia Bolsas Petróleo Sector Utilities Bancos Renovables Consumo no cíclico Construcción Inmobiliario (activos) Consumo cíclico Concesiones Farma - Original Petroleras Inmobiliario (compañías) Farma-Genéricos Tecnología Aerolíneas Seguros Industriales Media Turismo (3) Telecos (2) Ideas singulares Sector Lujo (1) Bonos soberanos España e Italia. El incumplimiento del objetivo de déficit público de España en 2011 (8,51% vs 6% objetivo) y las previsiones menos ambiciosas para 2012 (5,8% vs 4,4% anterior) han permitido a los bonos italianos ganar posiciones frente a los bonos españoles tanto en los tramos cortos como largos. Creemos que esta tendencia tendrá continuidad en las próximas semanas. (2) Telecomunicaciones: El sector está en un proceso de recorte de dividendo masivo para compensar el reducido crecimiento y el abultado endeudamiento. (3) Turismo: La desaceleración económica en Europa no permitirá al sector continuar con la mejora iniciada en 2012. El proceso de incremento de precios necesario para muchas de las compañías del sector no será posible ante una desaceleración de la demanda. Ideas de la semana Órdenes límite recomendadas Activo Recom. Tipo Comentarios Stop loss Profit taking Semana Pasada DXSP/Inverso sobre Comprar ETF Tocó profit taking el martes, con una rentabilidad de 2,50% 31,00 32,90 ES50 Esta semana Estimamos una semana alcista para el JPY frente al €. Comprar JPY Comprar Divisa 108,00 105,00 JPY a 108 y vender a 105 INVEX/ETF Ibex 35 Comprar ETF Estimamos una semana de recorte en bolsas especialmente en el 54,31 57,00 Inversa caso del IBEX 35 IYF/ETF larga Comprar ETF Esta semana se publican los resultados de los Test de Stress. financieras EEUU Seguramente se permitirá a los bancos pagar un mayor dividendo 54,51 61,16 y que puedan recorprar mayor nº de acciones Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 4 de 8 http://broker.bankinter.com/ Ramón Forcada Gallo Ana de Castro Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 6. Análisis Dividendos de Empresas entre el 12 de marzo y el 19 de marzo Reparto de dividendos de las compañías americanas Rent. x Dividendo 0% 2% 4% 6% Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial ANADARKO 0,4% 12-mar-12 28-mar-12 ANADARKO PETROLEUM CORP egular Cash R 0,0900 USD 0,42% 42.490.972.656 New York Oil&Gas PETROLEUM… 12-mar-12 28-mar-12 ALLEGHENY TECHNOLOGIES INC Regular Cash 0,1800 USD 1,74% 4.406.713.379 New York Iron/Steel ALLEGHENY 1,7% TECHNOLOGIES… 12-mar-12 29-mar-12 PUBLIC STORAGE Regular Cash 1,1000 USD 3,37% 23.485.677.734 New York REITS 12-mar-12 30-mar-12 AMEREN CORPORATION Regular Cash 0,4000 USD 5,01% 7.744.900.879 New York Electric PUBLIC STORAGE 3,4% 12-mar-12 04-abr-12 HEWLETT-PACKARD CO Regular Cash 0,1200 USD 1,99% 47.973.929.688 New York Computers AMEREN 5,0% CORPORATION 12-mar-12 04-abr-12 AMPHENOL CORP-CL A Regular Cash 0,1050 USD 0,74% 9.282.183.594 New York Electronics HEWLETT- 12-mar-12 18-abr-12 NEWS CORP-CL A Regular Cash 0,0850 USD 0,86% 50.223.812.500 NASDAQ GS Media PACKARD CO 2,0% 13-mar-12 29-mar-12 NEWMONT MINING CORP Regular Cash 0,3500 USD 2,46% 28.145.099.609 New York Mining AMPHENOL 0,7% CORP-CL A 13-mar-12 29-mar-12 T ROWE PRICE GROUP INC Regular Cash 0,3400 USD 2,15% 15.997.373.047 NASDAQ GS Diversified Finan Serv 13-mar-12 30-mar-12 GARMIN LTD Regular Cash 0,4000 USD 3,79% 9.885.757.813 NASDAQ GS Electronics NEWS CORP-CL A 0,9% 13-mar-12 30-mar-12 AIRGAS INC Regular Cash 0,3200 USD 1,54% 6.341.281.250 New York Chemicals NEWMONT 2,5% 13-mar-12 30-mar-12 DEVON ENERGY CORPORATION Regular Cash 0,2000 USD 1,11% 29.018.419.922 New York Oil&Gas MINING CORP T ROWE PRICE 13-mar-12 30-mar-12 NYSE EURONEXT Regular Cash 0,3000 USD 4,10% 7.560.440.918 New York Diversified Finan Serv 2,2% GROUP INC 13-mar-12 30-mar-12 RANGE RESOURCES CORP Regular Cash 0,0400 USD 0,25% 10.272.674.805 New York Oil&Gas GARMIN LTD 3,8% 13-mar-12 30-mar-12 WYNDHAM WORLDWIDE CORP Regular Cash 0,2300 USD 2,08% 6.443.546.875 New York Lodging 13-mar-12 01-abr-12 COCA-COLA CO/THE Regular Cash 0,5100 USD 2,93% 157.315.328.125 New York Beverages AIRGAS INC 1,5% 13-mar-12 01-abr-12 COMERICA INC Regular Cash 0,1000 USD 1,31% 6.015.767.578 New York Banks DEVON ENERGY 1,1% 13-mar-12 02-abr-12 EASTMAN CHEMICAL CO Regular Cash 0,2600 USD 2,00% 7.135.166.016 New York Chemicals CORPORATION 13-mar-12 02-abr-12 MACY'S INC Regular Cash 0,2000 USD 2,02% 16.654.384.766 New York Retail NYSE EURONEXT 4,1% 13-mar-12 02-abr-12 VIACOM INC-CLASS B Regular Cash 0,2500 USD 2,09% 26.136.142.578 NASDAQ GS Media RANGE 0,3% 13-mar-12 02-abr-12 XL GROUP PLC Regular Cash 0,1100 USD 2,07% 6.698.452.148 New York Insurance RESOURCES CORP 13-mar-12 06-abr-12 MERCK & CO. INC. Regular Cash 0,4200 USD 4,47% 114.454.710.938 New York Pharmaceuticals WYNDHAM 2,1% WORLDWIDE… 13-mar-12 10-abr-12 ALTRIA GROUP INC Regular Cash 0,4100 USD 5,38% 62.311.023.438 New York Agriculture COCA-COLA 13-mar-12 13-abr-12 FAMILY DOLLAR STORES Regular Cash 0,2100 USD 1,46% 6.769.110.352 New York Retail 2,9% CO/THE 13-mar-12 13-abr-12 LEGGETT & PLATT INC Regular Cash 0,2800 USD 5,00% 3.139.264.648 New York Miscellaneous Manufactur COMERICA INC 1,3% 13-mar-12 16-abr-12 LEGG MASON INC Regular Cash 0,0800 USD 1,16% 3.839.747.070 New York Diversified Finan Serv EASTMAN 13-mar-12 16-abr-12 MOTOROLA SOLUTIONS INC Regular Cash 0,2200 USD 1,73% 16.133.786.133 New York Telecommunications CHEMICAL CO 2,0% 13-mar-12 16-abr-12 THERMO FISHER SCIENTIFIC INC Regular Cash 0,1300 USD 0,92% 20.586.582.031 New York Electronics MACY'S INC 2,0% 14-mar-12 30-mar-12 FIDELITY NATIONAL INFORMATIO Regular Cash 0,2000 USD 2,52% 9.172.224.609 New York Software VIACOM INC- 14-mar-12 30-mar-12 HESS CORP Regular Cash 0,1000 USD 0,63% 21.432.062.500 New York Oil&Gas CLASS B 2,1% 14-mar-12 30-mar-12 NATIONAL OILWELL VARCO INC Regular Cash 0,1200 USD 0,59% 34.523.386.719 New York Oil&Gas Services XL GROUP PLC 2,1% 14-mar-12 30-mar-12 WESTERN UNION CO Regular Cash 0,1000 USD 2,26% 10.961.299.805 New York Commercial Services 14-mar-12 01-abr-12 FIRST HORIZON NATIONAL CORP Regular Cash 0,0100 USD 0,40% 2.587.020.020 New York Banks MERCK & CO. INC. 4,5% 14-mar-12 02-abr-12 REGIONS FINANCIAL CORP Regular Cash 0,0100 USD 0,69% 7.308.665.039 New York Banks ALTRIA GROUP 5,4% 14-mar-12 03-abr-12 CHUBB CORP Regular Cash 0,4100 USD 2,44% 18.227.839.844 New York Insurance INC FAMILY DOLLAR 14-mar-12 03-abr-12 MEAD JOHNSON NUTRITION CO Regular Cash 0,3000 USD 1,51% 16.174.860.352 New York Pharmaceuticals 1,5% STORES 15-mar-12 30-mar-12 AVAGO TECHNOLOGIES LTD Regular Cash 0,1300 USD 1,41% 8.963.095.703 NASDAQ GS Semiconductors LEGGETT & 5,0% 15-mar-12 02-abr-12 HUNTINGTON BANCSHARES INC Regular Cash 0,0400 USD 2,73% 5.065.256.348 NASDAQ GS Banks PLATT INC 15-mar-12 06-abr-12 DR PEPPER SNAPPLE GROUP INC Regular Cash 0,3400 USD 3,57% 8.077.881.348 New York Beverages LEGG MASON INC 1,2% 15-mar-12 15-abr-12 DTE ENERGY COMPANY Regular Cash 0,5875 USD 4,24% 9.381.559.570 New York Electric MOTOROLA 1,7% 16-mar-12 10-abr-12 TIFFANY & CO Regular Cash 0,2900 USD 1,69% 8.730.887.695 New York Retail SOLUTIONS INC 19-mar-12 04-abr-12 INTL FLAVORS & FRAGRANCESegular Cash R 0,3100 USD 2,21% 4.548.119.141 New York Chemicals THERMO FISHER 0,9% SCIENTIFIC INC 19-mar-12 16-abr-12 CINCINNATI FINANCIAL CORPRegular Cash 0,4025 USD 4,59% 5.686.329.590 NASDAQ GS Insurance FIDELITY 19-mar-12 16-may-12 ACTIVISION BLIZZARD INC Regular Cash 0,1800 USD 1,51% 13.373.342.773 NASDAQ GS Software 2,5% NATIONAL… HESS CORP 0,6% NATIONAL 0,6% OILWELL… WESTERN UNION 2,3% CO FIRST HORIZON 0,4% NATIONAL CORP REGIONS 0,7% FINANCIAL CORP Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial Rent. x Dividendo 14-mar-12 11-abr-12 HARGREAVES LANSDOWN PLC Interim 5,6667 GBp 3,21% 2.215.068.115 London Diversified Finan Serv 0% 2% 4% 6% 14-mar-12 26-abr-12 LAND SECURITIES GROUP PLC3rd Interim 7,2000 GBp 4,02% 5.583.183.594 London REITS 14-mar-12 27-abr-12 HAMMERSON PLC Final 10,3333 GBp 4,22% 2.970.870.117 London REITS HARGREAVES 3,2% LANSDOWN PLC 14-mar-12 02-may-12 HSBC HOLDINGS PLC 4th Interim 0,1556 USD 5,13% 100.268.195.313 London Banks 14-mar-12 11-may-12 MEGGITT PLC Final 8,1111 GBp 2,92% 3.132.306.641 London Aerospace/Defense 19-mar-12 22-mar-12 TOTAL SA 3rd Interim 0,5700 EUR 5,40% 99.785.828.125 EN Paris Oil&Gas LAND SECURITIES 4,0% GROUP PLC HAMMERSON 4,2% PLC HSBC HOLDINGS 5,1% PLC MEGGITT PLC 2,9% Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 5 de 8 http://broker.bankinter.com/ Ramón Forcada Ana de Castro Jesús Amador Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 7. Análisis Rdos. empresariales: 12 marzo Resultados principales compañías europeas Variación mensual Compañía BPAe BPA 4T11 Publicación % 30d Capit. G. Industrial -10% 0% 10% 20% 12-mar-12 Pirelli & C SpA 0,115 Eur/acc 0,170 Eur/acc Confirmed 4,41% 3.783 Pirelli & C SpA Auto Parts&Equipment 4,4% 13-mar-12 Antofagasta PLC 0,410 Eur/acc n.d. Confirmed -4,54% 12.451 Mining Antofagasta… -4,5% 13-mar-12 Banca Popolare dell'Emilia Rom n.d. 0,245 Eur/acc 20:30 MConfirmed 4,42% 2.081 Banks 13-mar-12 G4S PLC n.d. n.d. Confirmed 4,47% 4.121 Commercial Services Banca… 4,4% 13-mar-12 Muenchener Rueckversicherungs Eur/acc -5,280 Eur/acc 3,220 07:45 Confirmed 2,41% 19.441 Insurance G4S PLC 4,5% 13-mar-12 Prudential PLC n.d. Confirmed 0,91% 18.359 Insurance 13-mar-12 Standard Life PLC n.d. 08:30 Confirmed 5,20% 5.574 Insurance Muenchener… 2,4% 13-mar-12 Tod's SpA 2,140 Eur/acc n.d. Confirmed 9,78% 2.423 Apparel Prudential PLC 0,9% 14-mar-12 AMG Advanced Metallurgical Gro n.d. 0,250 Eur/acc 07:00 Confirmed -5,37% 244 Metal Fabricate/Hardware 14-mar-12 E.ON AG 0,420 Eur/acc 1,190 Eur/acc 07:30 Confirmed 3,39% 33.887 Electric Standard Life… 5,2% 14-mar-12 Legal & General Group PLC n.d. n.d. Confirmed 1,77% 7.088 Insurance Tod's SpA 9,8% 14-mar-12 Smiths Group PLC n.d. n.d. Confirmed 2,57% 4.228 Miscellaneous Manufactur 14-mar-12 Tullow Oil PLC n.d. n.d. 08:00 Confirmed -5,55% 13.095 Oil&Gas AMG… -5,4% 15-mar-12 HeidelbergCement AG 0,837 Eur/acc -0,860 Eur/acc 07:00 Confirmed 10,29% 7.816 Building Materials E.ON AG 3,4% 15-mar-12 Intesa Sanpaolo SpA 0,030 Eur/acc 0,047 Eur/acc 13:00 MConfirmed -4,08% 23.748 Banks 15-mar-12 K+S AG 0,750 Eur/acc 1,540 Eur/acc 07:00 Confirmed -7,18% 7.003 Chemicals Legal &… 1,8% 15-mar-12 Koninklijke Boskalis Westminst n.d. n.d. 07:00 Confirmed -2,20% 3.063 Engineering&Construction Smiths… 2,6% - - - - Tullow Oil PLC -5,5% - - HeidelbergCe… 10,3% - - - - Intesa-4,1% … - - K+S AG -7,2% - - - - Koninklijke… -2,2% - - 0 0,0% - - 0 0,0% - - - - 0 0% - - 0 0% - - - - 0 0% - - 0 0% - - - - 0 0% - - 0 0% - - - - 0 0% - - 0 0% - - - - 0 0% - - 0 0% - - 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% Bankinter Análisis http://broker.bankinter.com/ Ramón Forcada Jesus Amador Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ Ana de Castro Beatriz Martin Victoria Sandoval Paseo de la Castellana, 29 20036 Madrid Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.