Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (14)

Similar a Informe análisis 09-01-12

Similar a Informe análisis 09-01-12 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe análisis 09-01-12

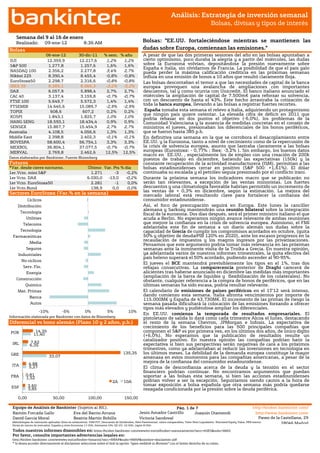

- 1. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 9 al 16 de enero Realizado: 09-ene-12 8:36 AM Bolsas: "EE.UU. fortaleciéndose mientras se mantienen las Bolsas dudas sobre Europa, comienzan las emisiones." 06-ene-12 30-dic-11 % sem. % año A pesar de que las dos primeras sesiones del año en las bolsas apuntaban a DJI 12.359,9 12.217,6 1,2% 1,2% cierto optimismo, poco duraba la alegría y a partir del miércoles, las dudas S&P 500 1.277,8 1.257,6 1,6% 1,6% sobre la Eurozona volvían, depositándose la presión nuevamente sobre España e Italia, sin olvidarnos de Francia. La posibilidad de que el país galo NASDAQ 100 2.356,2 2.277,8 3,4% 2,7% pueda perder la máxima calificación crediticia en las próximas semanas Nikkei 225 8.390,4 8.455,4 -0,8% -0,8% influía en una emisión de bonos a 10 años que resultó claramente floja. EuroStoxx50 2.298,7 2.316,6 -0,8% -0,8% Las bolsas descontaban el temor a que las necesidades de capital de la banca IBEX 35 8.289,1 8.566,3 -3,2% -3,2% europea provoquen una avalancha de ampliaciones con importantes DAX 6.057,9 5.898,4 2,7% 2,7% descuentos, tal y como ocurría con Unicredit. El banco italiano anunciado el CAC 40 3.137,4 3.159,8 -0,7% -0,7% miércoles la ampliación de capital de 7.500m€ para reforzar su solvencia, FTSE 100 5.649,7 5.572,3 1,4% 1,4% con un descuento de hasta el 43%. Este hecho arrastraba la cotización de toda la banca europea, llevando a las bolsas a registrar fuertes recortes. FTSEMIB 14.645,6 15.089,7 -2,9% -2,9% TOPIX 608,6 607,2 0,2% 0,2% España tomaba esta semana el relevo a Italia, adquiriendo un protagonismo que ningún país quiere ostentar. La elevada cifra de déficit en 2011 que KOSPI 1.843,1 1.825,7 1,0% 1,0% podría rebasar en dos puntos el objetivo (-6,0%), los problemas de la HANG SENG 18.593,1 18.434,4 0,9% 0,9% Comunidad Valenciana y la ausencia de medidas concretas en el consejo de SENSEX 15.867,7 15.454,9 2,7% 2,7% ministros el jueves, presionaban los diferenciales de los bonos periféricos, Australia 4.108,5 4.056,6 1,3% 1,3% que se fueron hasta 385 p.b. Middle East 2.398,8 2.402,3 -0,1% -0,1% En definitiva una semana en la que se corrobora el desacoplamiento entre BOVESPA 58.600,4 56.754,1 3,3% 3,3% EE.UU. y la Eurozona, tanto a nivel de crecimiento como de la repercusión de MEXBOL 36.804,1 37.077,5 -0,7% -0,7% la crisis de solvencia europea, asunto que lastraba claramente a las bolsas MERVAL 2.769,8 2.462,6 12,5% 12,5% europeas (Eurostoxx: - 0,77% ; Ibex: -3,2% ). Sin embargo, los buenos datos macro en EE.UU. , especialmente los de empleo con una creación de 200k Datos elaborados por Bankinter, Fuente Bloomberg puestos de trabajo en diciembre, batiendo las expectativas (150k) y la Futuros constante recuperación de la actividad manufacturera (ISM), permitían a las *Var. desde cierre nocturno. Último Var. Pts.% día bolsas estadounidenses cerrar en positivo (S&P 500: +1,61%). El dólar 1er.Vcto. mini S&P 1.271 -3 -0,2% continuaba su escalada y el petróleo seguía presionado por el conflicto iraní. 1er Vcto. DAX 6.030,0 -13,0 -0,2% Durante la próxima semana los indicadores macro que se publicarán no 1er Vcto. EuroStoxx50 2.281 -1 0,0% serán tan relevantes, a excepción de las ventas minoristas. Los fuertes 1er Vcto.Bund 138,9 0,0 0,0% descuentos y una climatología favorable habrían permitido un incremento de las ventas de + 0,3% en diciembre, según la estimación. La mejora del Sectores EuroStoxx (Var.% en la semana) mercado laboral está resultando clave para fortalecer la confianza del Cíclicos consumidor estadounidense. Distribución Así, el foco de preocupación seguirá en Europa. Este lunes la canciller alemana y Sarkozy mantendrán una reunión bilateral sobre la integración Tecnología fiscal de la eurozona. Dos días después, será el primer ministro italiano el que Utilities acuda a Berlín. No esperamos ningún avance relevante de ambas reuniones Telecoms que mejore la confianza en la crisis de solvencia europea. Asimismo, el FMI adelantaba este fin de semana a un diario alemán sus dudas sobre la Tecnología capacidad de Grecia de cumplir los compromisos acordados en octubre, (quita Farmaceúticas 50% y objetivo de deuda/PIB 120% en 2020), ante los escasos progresos en la recaudación de impuestos y los magros ingresos por las privatizaciones. Media Pensamos que este argumento podría tomar más relevancia en las próximas Seguros semanas ante la inminente visita de la Troika a Grecia. En nuestra opinión, Industriales ya adelantada varios de nuestros informes trimestrales, la quita efectiva del país heleno superará el 50% acordado, pudiendo ascender al 90-95%. No cíclicos El jueves el BCE mantendrá previsiblemente los tipos en el 1%, tras dos Serv. Fin. rebajas consecutivas. La comparecencia posterior de Draghi carecerá de Energía alicientes tras haberse anunciado en diciembre las medidas más importantes (ampliación de la barra de liquidez y flexibilización de los colaterales). No Construcción obstante, cualquier referencia a la compra de bonos de periféricos, que en las Químico últimas semanas ha sido escasa, podría resultar relevante. Mat. Primas El calendario de emisiones de países periféricos en el 1T’12 será intenso, Banca dando comienzo esta semana. Italia afronta vencimientos por importe de 115.000M€ y España de 43.730M€. El incremento de las primas de riesgo la Autos semana pasada dificultará la colocación de las emisiones forzando a ofrecer tipos más elevados y pudiéndose ampliar los diferenciales. -10% -5% 0% 5% 10% En EE.UU. comienza la temporada de resultados empresariales. El Información elaborada por Bankinter con datos de Bloomberg pistoletazo de salida lo dará como cada trimestre Alcoa el lunes, destacando Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) el resto de la semana Chevron, JPMorgan e Infosis. La expectativa de li crecimiento de los beneficios para las 500 principales compañías que POR 14,35 componen el S&P es por primera vez, en los últimos dos años, de único digito 11,40 (+6,0%). No esperamos que la publicación de resultados resulte un 7,62 catalizador positivo. En nuestra opinión las compañías podrían batir la IRL 6,35 expectativa si bien sus perspectivas serán negativas de cara a los próximos trimestres, como ya adelantaban al reducir las inversiones en tecnología en GRE 135,35 los últimos meses. La debilidad de la demanda europea constituye la mayor 33,07 amenaza en estos momentos para las compañías americanas, a pesar de la mejora de la confianza del consumidor estadounidense. ITA 4,88 5,27 El clima de desconfianza acerca de la deuda y la tensión en el sector financiero podrían continuar. No encontramos argumentos que puedan FRA 0,81 soportar a las bolsas esta semana, si bien las acciones estadounidenses 1,52 2A 10A podrían volver a ser la excepción. Seguiríamos siendo cautos a la hora de 3,60 tomar exposición a bolsa española que otra semana más podría quedarse ESP 3,85 rezagada condicionada por la presión sobre la deuda periférica. 0,00 50,00 100,00 150,00 Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 1 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ David Garcia Moral Eva del Barrio Bobillo Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. 28046 Madrid Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 2. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 9 al 16 de enero Tipos de interés Bonos: "Primeras emisiones periféricas del año" 06-ene-12 30-dic-11 +/- sem. +/- año Tras un comienzo de año a la baja por las primeras sesiones alcistas en las Alemania 2 años 0,16% 0,14% 1,5 1,5 bolsas, el Bund recuperó terreno a medida que la percepción de riesgo en el Alemania 10 años 1,86% 1,83% 2,6 2,6 mercado iba aumentando. La decepcionante acogida de la emisión de deuda EEUU 2 años 0,25% 0,24% 0,7 0,7 pública francesa a 10 años reforzó el Bund y solo los datos favorables de empleo en EE.UU pudieron frenar en parte su escalada. Los diferenciales de EEUU 10 años 1,96% 1,88% 8,0 8,0 la deuda pública española se ampliaron hasta los 385 p.b., debido a la Japón 2 años 0,13% 0,14% -0,2 -0,2 elevada cifra de déficit y los problemas de la Comunidad Valenciana para Japón 10 años 0,99% 0,99% -0,7 98,5 hacer frente al pago de sus vencimientos. * Diferenciales en puntos básicos. La próxima semana viene marcada por el comienzo del calendario de Euribor por plazos ( hoy vs hace 1 mes) emisiones de países periféricos en el 1T’12, que será especialmente intenso debido al elevado volumen de vencimientos de deuda que deben afrontar 3,0 países como Italia (115.000M.€ en 1T’12). El jueves y el viernes emitirán 1,89 deuda pública España e Italia, en un clima de cierta tensión debido al 2,0 1,56 1,74 reciente aumento de las primas de riesgo. No esperamos resultados 1,37 1,46 concluyentes en las reuniones que Merkel va a mantener con Sarkozy y 1,29 2,01 1,11 0,93 1,68 1,85 Monti, por lo que una demanda aceptable de la emisión de deuda alemana 1,50 1,58 del miércoles sería suficiente para mantener el Bund en un rango estimado: 1,0 0,56 1,43 1,16 1,27 1,84%/1,95%. 0,80 Hoy Hace 1 mes 0,0 Divisas: ”Tensión en Europa, debilidad del euro" 1S 1M 2M 3M 4M 5M 6M 9M 12M * Curva tipos de interés c/p Eurozona. €/$.- El euro ha comenzado el año a la baja, depreciándose hasta 1,27$, el nivle mínimo de los últimos 16 meses. La creciente incertidumbre Curva de Tipos EEUU vs Alemania relacionada con una crisis de deuda europea que continúa sin estar 3,5 completamente resuelta y la tensión en el sector financiero de la UEM son 3 las causas fundamentales de esta caída. Creemos que esta situación se 2,5 Alemania EEUU mantendrá en las próximas semanas y el cruce permanecerá en la próximas semanas en la parte más baja de nuestro rango estimado de referencia, 2 fijado en 1,25$/1,35$. La reunión del BCE no debería aportar novedades 1,5 significativas, por lo que el dólar seguirá apoyándose en sus mejores datos 1 macroeconómicos y mostrará fortaleza frente a la moneda única. Rango estimado: 1,265$/1,29$. 0,5 €/JPY.- La débil demanda en la emisión de deuda pública francesa, las 0 decepcionantes cifras de ventas minoristas y la prudencia con la que los 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y -0,5 inversores continúan mirando a la Eurozona llevó al yen a alcanzar su máximo frente al euro de los últimos 11 años, en 97,7PY/€. El euro afronta 1,1 una semana complicada, marcada por las emisiones de deuda pública de 0,0 países periféricos, por lo que el yen continuará manteniendo su condición de activo refugio, en un rango estimado: 97,6/100,0. -1,1 -2,2 €/GBP.- La libra esterlina se apreció frente al euro durante la semana 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y pasada, hasta alcanzar un máximo de 0,827, sin que la advertencia de Moody´s sobre la difícil coyuntura británica pesara en absoluto. Creemos que esta semana se producirá una corrección a la sobrerreacción de la pasada Evolución semanal principales divisas semana y el euro podría recuperar algunas posiciones, hasta situarse en un rango estimado: 0,823/0,840. BRAZILIAN REAL SPOT €/CHF.- El férreo control mantenido por el SNB sobre el tipo de cambio ha MEXICAN PESO SPOT evitado una apreciación del franco suizo frente al euro, cuyo cruce se ha mantenido muy estable, tendencia que debería mantener durante esta ARGENTINE PESO SPOT semana, en un rango 1,213/1,218. JAPANESE YEN SPOT EUR-GBP X-RATE Principales indicadores macroeconómicos de la semana Día País Dato Mes Tasa (e) Previo EURO SPOT L; s/h UEM Reunión Merkel y Sarkozy, integración fiscal Eurozona -2,0% -1,5% -1,0% -0,5% 0,0% 0,5% L;12:00h ALE Prod. Industrial (sa) NOV m/m -- 0.8% M; 15:00h. UEM Rehn en el Parlamento Europeo, acerca de Eurobonos. Último 30-dic-11 +/- sem. % año X;9:00h ESP Prod. Industrial (ajust.) NOV a/a -- -4.0% Euro-Dólar 1,2742 1,2961 -2,2 -1,8% X; s/h ALE Emisión de bonos a 5 años (4 bn.€) Euro-Yen 98,0400 99,6600 -162,0 1,8% X;13:00h UEM Reunión entre Merkel y Mario Monti en Berlín Evolución petróleo e índice materias primas (CRB) X;20:00h EEUU Libro Beige de la Fed J;8:00h ALE IPC DIC m/m -- 0.7% 135,0 400 J;0:50h JAP Balanza c/c NOV ¥241.1B ¥562.4B 125,0 J; s/h ESP Emisión de bonos a 3, 4 y 5 años 115,0 350 J; s/h ITA Emisión de Letras J;11:00h UEM Prod. Industrial NOV m/m -- -0.1% 105,0 J;13:00h GB Tipos del BoE ENE % 0.50% 0.50% 95,0 300 J;13:45h UEM Tipos BCE ENE % 1.00% 1.00% J;14:30h UEM Comparecencia Mario Draghi 85,0 Precio Brent (USD/Bb) J;14:30h EEUU Previsión Vtas.Minoristas DIC m/m 0.2% 0.2% 75,0 Precio WTI 250 J;14:30h EEUU Paro semanal (USD/Bb) V;9:00h ESP IPC DIC m/m -- 0.4% 65,0 Indice CRB V;11:00 ITA Emisión bonos cupón flotante 55,0 200 V;14:30h EEUU Balanza comercial NOV 000M$ -$45.0B -$43.5B V;15:55h EEUU Conf. U. de Michigan ENE Ind. 70.3 69.9 Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ David Garcia Moral Eva del Barrio Bobillo Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 3. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 1.- Entorno Económico :: JUEVES UEM.- Los pedidos industriales se quedaron por debajo de lo esperado (+1,6% a/a) frente a +3,3% estimado y +1,6% anterior. Evolución similar a la que ha tenido la intermensual, que para ese mismo mes de octubre se ha situado en +1,8%, por debajo de +2,5% que era lo que se estimaba, pero sin embargo mucho mejor que -6,4%, que es la cifra desde la que veníamos el mes anterior. En cuanto al índice de precios de producción, los repuntes fueron superiores a lo estimado en noviembre, +0,2% en el intermensual frente a +0,1% estimado y +0,1% anterior. En términos interanuales, se sitúa en +5,3% frente a +5,2% estimado y +5,5% anterior. ESPAÑA.- El Gobierno anunciaba que aprobará en breve un Plan General de Control Tributario por el que espera recaudar 8.171 millones de euros en 2012, y que se centrará fundamentalmente en la lucha de la economía sumergida y los paraísos fiscales, pero no serán concretadas hasta febrero. FRANCIA.- Emitió Bonos a 10 años: se han emitido 4,02 bn.€, con un tipo medio de 3,29% frente al 3,18% de la anterior emisión realizada el 1 de diciembre. El bid-to-cover se ha situado en 1,64x, inferior a 3,05x de la anterior emisión. EEUU.- (i) Los despidos planeados en grandes compañías aumentaron el 31%, hasta casi 42.000 en diciembre de 2011, frente a solamente 32.000 en diciembre de 2010. En total del año, los despidos anunciados totalizan 606.082, lo que supone un 14% más que en el 2010. No obstante, esta cifra es poco menos de la mitad de los 1,29 M que se anunciaron en el pico de la crisis, durante el año 2009. El sector público y el financiero fueron los causantes de 4 de cada 10 despidos anunciados el año pasado. (ii) El indicador de empleo ADP en EEUU fue mucho mejor de lo esperado, al indicar que el sector privado habría creado 325k empleos en diciembre, muy por encima de la expectativa del mercado, que lo cifraba simplemente en +178k. El dato anterior se revisó muy levemente a la baja, hasta +204k desde +206k, lo cual no es relevante. (iii) En cuanto a las peticiones semanales de desempleo, ofrecieron un dato más bien neutral, al situarse en 372k la última semana del año. Esto no es mucho mejor que la expectativa, que estaba situada en +375k. Combinado con el dato anterior, que ha sido revisado algo a peor, el saldo es ligeramente negativo, pero pensamos que no son malas cifras, al mantenerse cómodamente por debajo de los 400k, que hasta no hace mucho eran la cifra clave. (iv) El ISM de servicios en EEUU se situó por debajo de lo esperado, al ofrecer en diciembre una cifra de 52,6, cuando se esperaba repuntase hasta 53,0. En todo caso, se sigue situando en zona expansiva (por encima de 50) y en un nivel superior al del mes anterior (52,0). :: VIERNES REINO UNIDO.- (i) Las ventas de automóviles nuevos retrocedieron -4,4% en 2011 en tasa interanual. Un total de 1.941.253 vehículos nuevos se vendieron el año pasado, frente a los 2.030.846 en 2010, año en el que había programa de estímulo a la compra de vehículos. (ii) Por totra parte, en la portada del FT de hoy lunes se dice que Cameron deja la puerta abierta a subir la aportación del R.U. al FMI, lo que serviría para asistir indirectamente a la UEM, pero es improbable que el Parlamento lo apruebe debido a la presión de los euroescépticos, últimamente reforzados por todo lo que ha sucedido. HUNGRIA.- La agencia de calificación Fitch rebajaba la calificación a la deuda soberana local y extranjera en un escalón hasta BB+ desde BBB-, con perspectiva negativa a largo plazo. Así el país admite estar dispuesto a negociar con el FMI y la UE un préstamo sin condiciones previas. UEM.- Se publicaban datos de confianza correspondientes todos ellos al mes de diciembre. La confianza del consumidor dato final se situó en -21.1 vs. -21.2 esperado y primera estimación. La confianza económica retrocedía hasta 93.3 vs. 93.3 esperado y 93.8 anterior. La confianza industrial tampoco mejoraba: -7.1 vs. -7.5 esperado y -7.1 anterior y la del sector servicios incluso retrocedía hasta -2.1 tal y como se esperaba desde -1.6 anterior. Asimismo, la tasa de paro se mantuvo en 10,3% tal y como se esperaba, mientras que las ventas minoristas de noviembre caían más de lo esperado en tasa intermensual hasta -0,8% vs.–0,4% esperado y +0,4% anterior, lo que sitúa la tasa interanual en -0,8% vs. -0,4% esperado y 0,4% anterior. BELGICA.- El comisario de asuntos económicos y monetarios, O. Rehn, envió el jueves una carta al Gobierno belga solicitándole un recorte adicional del gasto 2012 entre -0,3% y -0,5%, lo que equivale a -1,2bn€/-2,0bn€ o de lo contrario los presupuestos 2012 incumplirán objetivos y el país podría ser multado con hasta un 0,2% de su PIB. Este asunto introducirá presión a las primas de riesgo hoy, particularmente a Bélgica. ALEMANIA.- (i) Los pedidos de fábrica ajustados a estacionalidad retrocedieron -4,8% en n noviembre en tasa intermensual frente a-1,8% esperado y +5% anterior. Este registro supone la mayor caída en los últimos 3 años. (ii)Esta mañana se ha publicado la balanza comercial del mes de noviembre con un superávit de 16.2B€ vs. 12B€ Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés esperado y 11.5B€ anterior (revisado desde 11.6B€). Las exportaciones aumentaban +2,5% vs. +0,5% esperado y - 2,9% anterior (revisado desde -3,6%). Sin embargo, las importaciones retrocedían -0,4% vs. +0,5% esperado y +0,1% anterior (revisado desde -1%). (iii)La balanza por cuenta corriente, también del mes de noviembre, registró un aumento hasta 14.3B€ vs. 11B€ esperado y 10B€ anterior (revisado desde 10.3B€). FRANCIA.- Déficit comercial Nov. bastante menos malo de lo esperado: -4,4bn€ vs -6bn€ (e) vs -6,25bn€ ant. GRECIA.- El propio Schauble (Mº Finanzas alemán) ha dicho que la quita aceptada hasta ahora del 50% no parece suficiente. Venimos defendiendo desde el principio de la intervención a Grecia que su quita final, por una u otra vía, rondará 90%/95%. La Troika regresa a Grecia el 16/1. SUIZA.- El paro de Nov. sube hasta 3,1%, como esperado, desde 3,0% ant. EE.UU.- Durante el mes de diciembre se crearon 200k puestos de trabajo, cifra que batía la expectativa (150k) a pesar de la ligera revisión a la baja del mes anterior (100k vs. 120k). El número de empleos creados en el sector privado ascendía a 212k vs. 175k esperado y 120k anterior (revisado desde 140k). En el sector manufacturero se crearon 23k vs. 6k esperado y 1k anterior (revisado desde 2k). De este modo, la tasa de desempleo retrocedía hasta 8,5% vs. 8,7% esperado y 8,7% anterior (revisado desde 8,6%). CANADA.- La tasa de paro aumentó hasta 7,5% desde 7,4% esperado y anterior. Durante el mes de diciembre se crearon 17.5k empleos frente a 20k esperado y -18.6k anterior. Todos ellos se generaron a tiempo parcial (43.1k vs. -53.3), mientras que a jornada completa se destruyeron -25.5 vs. 34.6 anterior. TURQUIA.- El Banco Central de Turquía, anunciaba el viernes una posible intervención para fortalecer la lira turca frente al dólar. CHINA.- (i) El número de préstamos concedidos durante el mes de diciembre aumentó hasta 640.5B frente a 575B esperado y 562.2B anterior. (ii) Por otra parte, Wen Jiabao indicaba que el Gobierno mejorará la regulación del mercado, reduciendo el control previo de las colocaciones y salidas en la bolsa de Shenzhen e incrementando la protección de los derechos del inversor. (iii) Finalmente, ha salido extraoficialmente en prensa que el PIB se situará en +7% en 2012, lo que sería delicado porque con crecimientos inferiores a +8% la economía china empieza a crear tensiones sociales entre la etnia mayoritaria (han) y las minoritarias (hay 55, pero la más relevante y contestataria en la uigur, en la provincia de Xingjiang). AUSTRALIA.- (i) El número de viviendas nuevas aumentó en tasa intermensual en noviembre +6,8% vs. +2,8% anterior (dato revisado desde +5,5%). (ii) Las ventas minoristas en noviembre no crecieron en tasa intermensual aunque se esperaba aumentaran +0,4%, siendo +0,2% el dato publicado en octubre. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española IAG (Vender; Cierre 1,77€; Var. Día: +0,86%): Afronta 2 nuevas jornadas de huelga esta semana.- Según cifras proporcionadas por Iberia, se han cancelado 213 vuelos esta semana de los que 109 corresponden al lunes 9 de enero y 104 al día 11. Los pilotos de Iberia mantienen sus protestas por la creación de una filial de bajo coste independiente de la matriz, Iberia Express. Impacto: Negativo. 3.- Bolsas europeas BMW (Cierre: 55,51€; Var. Día: -0,16%): Sus ventas aumentaron +14,1% en 2011.- La compañía alemana alcanzó su mejor cifra de ventas de la historia, al haber vendido 1,67 millones de vehículos, un 14,2% más que el año anterior. BMW espera seguir creciendo este año, impulsada por el lanzamiento del nuevo modelo de la Serie 3. Impacto: Positivo. EADS (Cierre 24,73€; Var. Día: -0,38%): China amenaza con no comprar aviones a Airbus por impuesto de emisiones.- La decisión de Bruselas de cobrar una tasa por el CO2 emitido a todas las aerolíneas que lleguen a los aeropuertos de la UE 27 ha iniciado una batalla con China. Las aerolíneas chinas amenazan con no comprar más aviones a Airbus, que actualmente acumula 979 pedidos de empresas chinas por una valor de apróx 86.000m€. Impacto: Negativo. NOVARTIS (Cierre 54,70CHF; Var. Día: +0,55%): Retira medicamentos en EEUU.- Con el propósito de mejorar su calidad, la compañía ha decidido retirar temporalmente algunos de sus medicamentos en EEUU lo que supondrá una imputación de pérdidas de 120m$ que afectará a los resultados del 4T. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +0,23%; Consumo +0,04%; Salud +0,01%. Los peores: Telecomunicaciones -1,65%; Financieras -0,63%; Utilities -0,60%. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés SECTOR AUTOMÓVIL.- Los principales fabricantes estadounidenses (GM, Ford y Chrysler) ganaron cuota de mercado en EE.UU. por primera vez desde 1.988. En el año 2012, se espera un crecimiento del mercado en el rango +4/+9%, año en el que se intensificará la competencia por la creciente presencia de otros fabricantes como Hyundai/KIA y Volkswagen. BEST BUY (Cierre: 24,22$; Var. Día: +3,33%).- Las ventas durante el mes de diciembre cayeron un 4,3% en términos globales. Sin embargo, las acciones subieron ya que las ventas en EE.UU. sólo descendieron un 1,3%, lo que se considera una buena cifra considerando la debilidad en la demanda de TV y electrónica, por lo que Best Buy habría ganado cuota de mercado. Actividad: Venta de electrónica. ORACLE (Cierre: 26,93$; Var. Día: +1,28%).- Deberá decidir si acepta una indemnización de 272M.$ por parte de SAP, que fue condenada por haber accedido ilegalmente a archivos de Oracle. Aunque en principio, SAP había sido condenada a pagar 1,3 bn.$, el juez ha dictaminado que los daños causados por SAP asciende a 272 M.€. Oracle no podrá apelar la decisión, sino aceptar el pago o proceder a un nuevo juicio. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 6. Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 60% 50% 40% 25% 20% INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 65% 55% 45% 30% 20% Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%. Posicionamiento recomendado (cambios indicados en color rojo) Vender/Infraponderar Neutral Sobreponderar/Comprar Area Geográfica Rusia Latam (ex-Brasil) Grecia Brasil Portugal China EEUU Middle East Alemania Reino Unido Irlanda UEM, España Europa del Este Japón, Corea del Sur India Australia Canadá Tipo de activo Bonos soberanos (EE.UU., Alemania) Inmuebles Mat. Primas Industr(Minerales básicos) Petróleo Oro Bonos Convertibles Bonos High Yield Bonos Cupón Flotante Mat. Primas Agrícolas Bonos corporativos Bonos soberanos: España Bolsas Bonos soberanos: Italia y Francia Sector Utilities Bancos Renovables Consumo no cíclico Construcción Inmobiliario Petroleras Concesiones Farma - Original Tecnología Inmobiliario Farma-Genéricos Turismo Aerolíneas Seguros Media Telecos Consumo cíclico Industriales Ideas singulares Gas Natural ** Sector Lujo Yahoo (*) (*) Recomendamos como idea singular el grupo de internet Yahoo, que debería ver impulsada su cotización por el creciente interés de compra mostrado por diversas compañías (Microsoft, Alibaba, Blackstone, Bain Capital…). (**) Gas Natural: en nuestra opinión el valor presenta un potencial de revalorización atractivo. Pensamos que la entrada en vigor de los pagos por capacidad instalada y el incremento de los márgenes que esperamos por la comercialización del gas repercutan en una generación de cash que contribuya a la reducción apreciable del nivel de deuda de la compañía, que pudiera traducirse en el medio plazo incluso en una elevación de la retribución por dividendo. Ideas de la semana Órdenes límite recomendadas Activo Recom. Tipo Comentarios Stop loss Profit taking Semana Pasada DZZ/ PowerShares ETF ultra- La idea de compra no llegó a ejecutarse porque el nivel al que se 5,36 5,52 Comprar DB Gold Double inversa podía comprar cayó por debajo del stop loss. ORO Esta semana Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 4 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo David García Moral Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 7. Análisis Dividendos de Empresas entre el 9 de enero y el 16 de enero Reparto de dividendos de las compañías americanas Rent. x Dividendo 0% 1% 2% 3% 4% Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial PATTERSON COS 1,6% 09-ene-12 28-ene-12 PATTERSON COS INC Regular Cash 0,1200 USD 1,62% 3.278.247.000 NASDAQ GS Healthcare-Products INC 09-ene-12 01-feb-12 ORACLE CORP Regular Cash 0,0600 USD 0,89% 135.295.500.000 NASDAQ GS Software ORACLE CORP 0,9% 11-ene-12 24-ene-12 WHOLE FOODS MARKET INC Regular Cash 0,1400 USD 0,77% 13.081.980.000 NASDAQ GS Food WHOLE FOODS 11-ene-12 27-ene-12 AETNA INC Regular Cash 0,1750 USD 1,59% 15.966.560.000 New York Healthcare-Services MARKET INC 0,8% 11-ene-12 01-feb-12 FREEPORT-MCMORAN COPPER egular Cash R 0,2500 USD 2,57% 36.845.300.000 New York Mining AETNA INC 1,6% 11-ene-12 03-feb-12 YUM! BRANDS INC Regular Cash 0,2850 USD 1,90% 27.560.710.000 New York Retail FREEPORT- 11-ene-12 15-feb-12 ABBOTT LABORATORIES Regular Cash 0,4800 USD 3,44% 87.018.460.000 New York Pharmaceuticals MCMORAN… 2,6% 12-ene-12 31-ene-12 CHESAPEAKE ENERGY CORP Regular Cash 0,0875 USD 1,46% 15.809.200.000 New York Oil&Gas YUM! BRANDS 1,9% 12-ene-12 31-ene-12 EOG RESOURCES INC Regular Cash 0,1600 USD 0,62% 27.538.380.000 New York Oil&Gas INC ABBOTT 12-ene-12 03-feb-12 CABOT OIL & GAS CORP Regular Cash 0,0400 USD 0,20% 8.427.472.000 New York Oil&Gas 3,4% LABORATORIES 12-ene-12 05-feb-12 PNC FINANCIAL SERVICES GROUP Regular Cash 0,3500 USD 2,34% 31.519.380.000 New York Banks CHESAPEAKE 1,5% ENERGY CORP EOG RESOURCES 0,6% INC CABOT OIL & GAS 0,2% CORP PNC FINANCIAL 2,3% SERVICES GROUP 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial Rent. x Dividendo 09-ene-12 07-ene-12 BANKINTER SA 2nd Interim 0,0483 EUR 2,20% 2.174.751.000 Continuous Banks 0% 2% 4% 6% 8% 09-ene-12 09-ene-12 GAS NATURAL SDG SA Interim 0,3630 EUR 2,76% 13.060.320.000 Continuous Gas 10-ene-12 10-ene-12 BANCO BILBAO VIZCAYA ARGENTA 3rd Interim 0,1000 EUR 3,21% 30.542.080.000 Continuous Banks BANKINTER SA 2,2% 10-ene-12 10-ene-12 FOMENTO DE CONSTRUC Y CONTRA Interim 0,6500 EUR 7,18% 2.418.763.000 Continuous Engineering&Construction 10-ene-12 10-ene-12 REPSOL YPF SA Interim 0,5775 EUR 4,73% 28.476.640.000 Continuous Oil&Gas 11-ene-12 11-ene-12 EBRO FOODS SA Interim 0,1500 EUR 3,74% 2.277.208.000 Continuous Food 11-ene-12 17-feb-12 BRITISH LAND CO PLC 2nd Interim 7,2222 GBp 5,81% 4.091.723.000 London REITS GAS NATURAL 2,8% SDG SA BANCO BILBAO VIZCAYA 3,2% ARGENTA FOMENTO DE CONSTRUC Y 7,2% CONTRA REPSOL YPF SA 4,7% Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 5 de 7 http://broker.bankinter.com/ Ramón Forcada David García Jesús Amador Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 8. 9 de enero de 2012 Ratios compañías cierres de 06-ene-12 Ibex 35 % Var % Var Capitaliza PER BENEFICIO NETO ATRIBUIBLE Rentab. Próximo ROE D/FFPP P/VC Recomenda P. Cierre % Var 5D 3M Ac.Año ción (1) 2011r 2012e 2013e 2011r 2012e Var.% 2013e Var.% Div'12e Div. (e.) Media 3A 2012e 2013e (Último) Media5A 2012e 2013e ción Objetivo Ibex-35 8.289 -3,2% -5,8% -3,2% 394.204 #N/A #N/A #N/A 51.714 41.021 -21% 44.566 9% 6,4% Abertis 12,43 0,7% 5,7% 0,7% 9.646 13,8 x 12,9 x 11,9 x 662 694 5% 751 8% 5,6% 28/06/12 16,7% 18,2% 20,3% 2,8 x 3,0 x 2,1 x 2,7 x Comprar 25,71 Abengoa 16,28 -0,7% 8,7% -0,7% 1.473 8,5 x 8,9 x 6,4 x 207 191 -8% 185 -3% 1,3% 06/07/12 25,5% 12,7% 10,7% 3,4 x 3,3 x 1,3 x 0,9 x Comprar 37,30 ACS 22,24 -2,9% -16,8% -2,9% 6.998 7,4 x 7,0 x 6,7 x 1.313 924 -30% 962 4% 9,3% 05/07/12 42,1% 22,5% 21,2% 3,1 x 3,2 x 2,0 x 1,3 x Neutral 32,30 Acerinox 10,38 4,7% 16,7% 4,7% 2.588 19,7 x 14,4 x 11,6 x 123 129 5% 179 39% 4,4% 05/04/12 -2,0% 7,3% 9,8% 0,6 x 2,0 x 1,6 x 1,3 x Comprar 16,90 Amadeus 12,68 1,1% 5,8% 1,1% 5.673 11,9 x 10,3 x 9,4 x 137 475 247% 544 15% 3,2% 23/07/12 #¡VALOR! 52,4% 35,2% 4,0 x#N/A N/A 7,4 x 3,5 x Comprar En revisión Acciona 63,55 -4,8% -2,2% -4,8% 4.039 19,3 x 19,9 x 15,4 x 167 173 3% 196 13% 5,1% 23/01/12 12,6% 5,0% 3,4% 1,4 x 1,5 x 0,7 x 0,7 x Neutral En revisión BBVA 6,23 -6,8% -3,4% -6,8% 30.542 7,1 x 7,0 x 6,3 x 4.606 4.191 -9% 4.433 6% 6,6% 02/04/12 16,2% 10,9% 10,3% 4,7 x 1,8 x 0,8 x 0,7 x Neutral En revisión Bankia 3,57 -0,8% -1,2% -0,8% 6.182 15,6 x 14,4 x 7,8 x 357 357 0% 439 23% 3,3% n.d. 2,3% 2,6% 8,5 x#N/A N/AN/A N/A 0,4 x # Neutral 0,00 Bankinter 4,56 -4,0% 5,9% -4,0% 2.175 13,8 x 12,6 x 10,8 x 151 172 14% 197 14% 3,8% 02/04/12 n.d. 6,1% 6,7% 11,3 x 1,8 x 0,7 x 0,8 x Restringido Restringido BME 20,71 -0,4% 3,6% -0,4% 1.732 11,4 x 11,7 x 11,6 x 154 153 -1% 147 8,3% 04/05/12 n.d. 32,9% 32,4% 68,7 x 4,9 x 3,8 x 3,9 x Vender 15,43 CaixaBank 3,76 -1,0% 12,3% -1,0% 14.423 11,3 x 10,4 x 8,7 x 1.317 1.276 -3% 1.416 11% 6,0% 26/06/12 N.A. 6,0% 6,1% #¡VALOR!#N/A N/A 0,7 x 0,7 x En Revisión 5,50 DIA 3,74 7,1% 16,4% 7,1% 2.542 18,0 x 15,9 x 13,1 x 122 130 7% 153 17% 2,1% 00/01/00 N.A. 59,3% 79,4% 1,3 x#N/A N/A 5,6 x 12,7 x Comprar 3,16 Ebro Foods 14,80 3,1% 8,1% 3,1% 2.277 16,2 x 14,3 x 13,2 x 389 139 -64% 158 14% 3,2% 11/01/13 17,4% 8,7% 9,8% 0,4 x 1,7 x 1,4 x Comprar 15,82 Endesa 15,60 -1,6% -12,9% -1,6% 16.517 7,7 x 7,4 x 7,2 x 4.129 2.185 -47% 2.277 4% 6,8% 02/07/12 32,3% 11,9% 11,7% 0,6 x 2,3 x 0,9 x 0,8 x Neutral En revisión Enagas 14,09 -1,4% -0,4% -1,4% 3.364 9,5 x 8,8 x 8,2 x 333 356 7% 382 7% 7,8% 05/07/12 19,5% 19,6% 19,5% 2,5 x 2,8 x 1,8 x 1,7 x Neutral 15,34 FCC 19,00 -5,2% 2,4% -5,2% 2.419 9,0 x 10,9 x 9,8 x 301 259 -14% 204 -21% 6,8% 02/07/12 12,3% 10,2% 8,0% 3,0 x 1,9 x 0,9 x 0,8 x Neutral 26,40 Ferrovial 9,35 0,3% 9,7% 0,3% 6.858 55,7 x 77,3 x 56,7 x 2.163 155 -93% 91 -41% 4,7% 17/05/12 -3,5% 5,8% 2,0% 3,4 x 3,1 x 1,4 x 1,4 x Neutral En revisión Gamesa 3,01 -6,3% -15,7% -6,3% 744 11,4 x 10,3 x 8,7 x 50 62 24% 69 12% 2,7% 20/07/12 11,3% 3,6% 4,0% 0,5 x 3,1 x 0,5 x 0,4 x Comprar 3,02 Gas Natural 13,17 -0,7% -0,2% -0,7% 13.060 10,5 x 9,6 x 9,0 x 1.201 1.296 8% 1.354 4% 6,7% 02/07/12 14,0% 10,1% 10,1% 1,6 x 1,8 x 0,9 x 1,0 x Neutral En revisión Grifols 12,87 -1,0% -1,0% 3.701 23,2 x 15,0 x 11,8 x 116 149 29% 260 74% 0,9% 02/07/12 24,9% 10,2% 14,2% 1,2 x 5,5 x 2,7 x 2,3 x Neutral En revisión IAG 1,77 1,4% -3,6% 1,4% 3.275 12,1 x 18,4 x 8,2 x 100 299 199% 186 -38% n.d. 07/03/12 n.d. 6,6% 4,0% 1,1 x n.d. n.d. 0,7 x Vender En revisión Iberdrola 4,59 -5,2% -13,2% -5,2% 27.254 9,2 x 8,7 x 8,4 x 2.871 2.883 0% 3.109 8% 7,5% 13/07/12 10,7% 9,2% 9,3% 1,0 x 1,7 x 0,9 x 0,8 x Vender 4,20 Indra 9,90 0,6% -14,8% 0,6% 1.624 8,6 x 8,7 x 8,0 x 189 190 1% 186 -2% 6,7% 05/07/12 22,4% 18,3% 16,7% 0,4 x 4,1 x 1,6 x 1,4 x Neutral 14,79 Inditex 63,05 -0,4% -1,1% -0,4% 39.301 20,5 x 18,3 x 16,0 x 1.732 1.915 11% 2.155 13% 2,9% 30/04/12 27,9% 28,2% 27,9% 0,0 x 5,5 x 5,9 x 4,8 x Comprar 61,62 Mapfre 2,49 1,5% 3,8% 1,5% 7.671 7,9 x 7,4 x 7,1 x 934 974 4% 1.035 6% 4,2% 22/06/12 17,0% 14,1% 13,7% 0,3 x 1,3 x 1,1 x 1,0 x Neutral En revisión ArcelorMittal 14,71 4,5% 11,7% 4,5% 22.961 8,6 x 7,7 x 5,7 x 2.916 3.381 16% 3.728 10% n.d. 20/02/12 7,3% 5,7% 6,0% 0,4 x 0,4 x Comprar 18,70 OHL 19,34 -0,2% 3,0% -0,2% 1.928 8,8 x 8,2 x 7,0 x 196 221 13% 229 3% 3,1% 01/06/12 24,6% 16,5% 14,6% 2,1 x 2,6 x 1,8 x 1,2 x Comprar En revisión Banco Popular 3,31 -6,1% -7,2% -6,1% 4.630 1,8 x 11,9 x 8,8 x 590 458 -22% 445 -3% 7,9% 12/01/12 17,6% 8,4% 9,8% n/a 1,6 x 0,9 x 0,8 x Neutral 4,79 Red Eléctrica 32,60 -1,4% -6,0% -1,4% 4.409 9,7 x 8,7 x 7,9 x 390 457 17% 505 11% 7,4% 02/07/12 23,9% 26,4% 26,2% 3,4 x 3,9 x 2,6 x 2,2 x Comprar 50,00 Repsol 23,33 -1,7% 7,3% -1,7% 28.477 12,8 x 10,3 x 9,2 x 4.693 2.233 -52% 2.709 21% 5,2% 05/07/12 16,1% 9,1% 10,2% 0,7 x 1,4 x 1,1 x 1,0 x Comprar 20,50 Banco Sabadell 2,70 -8,0% -0,1% -8,0% 3.753 15,0 x 13,8 x 10,8 x 380 258 -32% 276 7% 3,3% 17/04/12 10,9% 4,4% 4,7% 6,8 x 1,5 x 0,6 x 0,7 x Vender 3,30 Santander 5,45 -7,2% -14,0% -7,2% 48.554 6,4 x 6,2 x 5,6 x 8.181 7.725 -6% 7.973 3% 10,4% 16/01/12 13,8% 9,8% 10,2% 5,0 x 1,4 x 0,6 x 0,6 x Comprar 10,60 Sacyr Vallehermoso 3,78 -4,8% -16,8% -4,8% 1.597 29,1 x 8,3 x 7,3 x 204 43 -79% 172 303% 1,7% 24/05/11 5,4% 1,5% 4,6% 3,2 x 2,1 x 0,4 x 0,4 x Vender 21,50 Telefónica 13,05 -2,5% -12,7% -2,5% 59.537 9,0 x 8,2 x 7,8 x 10.167 6.224 -39% 7.176 15% 10,0% 07/05/12 41,5% 25,1% 31,7% 1,9 x 4,2 x 3,3 x 2,6 x Comprar 19,50 Mediaset 4,10 -7,0% -10,8% -7,0% 1.669 10,4 x 12,1 x 9,3 x 71 161 128% 147 -9% 7,8% 04/05/12 20,6% 11,1% 10,1% 0,1 x 6,2 x 1,2 x 1,2 x Neutral 5,02 Técnicas Reunidas 28,11 1,2% 23,7% 1,2% 1.571 11,5 x 11,1 x 10,6 x 104 136 31% 140 3% 4,8% 49,7% 35,4% 31,8% 0,2 x 8,1 x 3,9 x 3,3 x Comprar 30,27 No Ibex: Antena 3 4,42 -4,9% 0,9% -4,9% 933 10,1 x 11,2 x 10,1 x 109 91 -17% 83 -9% 7,2% 23/04/12 31,2% 30,1% 27,6% 0,3 x 7,0 x 3,1 x 2,9 x Neutral 5,52 NH Hoteles 2,12 -2,8% -35,6% -2,8% 523 47,1 x 60,6 x 17,4 x -41 15 -63% 13 -18% 0,8% -3,4% 1,8% 1,6% 0,9 x 1,1 x 0,5 x 0,4 x Comprar En revisión Sol Meliá 4,06 4,2% -14,5% 4,2% 750 22,4 x 20,5 x 12,9 x 50 37 -27% 36 -2% 1,0% 10/08/12 4,8% 3,5% 2,8% 1,3 x 1,6 x 0,8 x 0,7 x Comprar 15,60 Tubacex 1,85 -1,1% 4,8% -1,1% 245 51,3 x 14,3 x 10,1 x -7 5 -26% 17 1,5% 16/07/12 0,4% 2,0% 7,8% 1,1 x 2,0 x 1,1 x 1,0 x Comprar En revisión Tubos Reunidos 1,53 -0,3% -5,6% -0,3% 267 10,7 x 9,0 x 8,4 x -14 25 79% 30 17% 3,5% 16/04/12 7,3% 11,6% 14,9% 0,9 x 2,2 x 1,1 x 1,1 x Comprar En revisión Vocento 1,61 3,5% -15,5% 3,5% 201 #N/A N/A#N/A N/A 59,6 x -10 -18 -291% -7 -140% 0,0% 21/05/12 2,1% -4,0% -1,8% 0,3 x 1,9 x 0,4 x 0,5 x Vender 1,84 Prisa 0,72 -17,8% -13,3% -17,8% 699 10,1 x 8,1 x 4,6 x -73 53 -27% 75 41% 0,0% 19/03/12 2,3% 1,3% 3,0% 1,4 x 1,3 x 0,3 x 0,3 x Vender 1,04 Zeltia 1,92 11,3% 27,7% 11,3% 426 #N/A N/A 79,8 x 59,8 x -7 -11 -250% 6 -50% 0,0% 16/07/12 -44,2% -50,2% 9,6% 4,3 x 15,9 x 18,7 x 10,1 x Neutral 6,00 Banesto 3,56 -4,5% -21,8% -4,5% 2.446 7x 6,6 x 5,3 x 460 343 -26% 373 9% 7,4% 11,7% 6,3% 6,6% 9,5 x 1,5 x 0,4 x 0,4 x Comprar 15,00 Cie Automotive 5,62 0,3% 0,1% 0,3% 640 10 x 8,6 x 7,3 x 41 63 51% 74 19% 3,9% 13,3% 14,6% 15,5% 2,1 x 2,3 #N/A N/A 1,3 x x Comprar En revisión Prosegur 32,55 -3,7% 0,2% -3,7% 2.009 12 x 11,4 x 10,0 x 161 166 3% 173 4% 3,5% 18/01/12 30,0% 30,0% 30,0% 0,8 x 3,9 x 3,1 x 2,3 x Neutral En revisión Bankinter Análisis (sujetos al RIC): Página 6 de 7 Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter. Ramón Forcada Eva del Barrio Arranz Jesús Amador Joaquín Otamendi Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h. Beatriz Martín David García Moral Victoria Sandoval Todos los informes se encuentran en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP (1) Sin ponderación. Teniendo en cuenta el 100% de las acciones de cada compañía. Por favor, consulte importantes advertencias legales en: Compañía que publica resultados en los próximos 10 días http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.