Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Estrategia de inversión semanal 13.02.2012

Similar a Estrategia de inversión semanal 13.02.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Estrategia de inversión semanal 13.02.2012

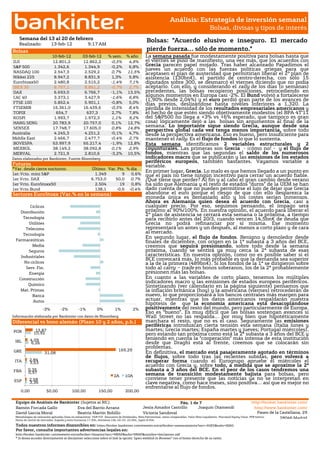

- 1. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 13 al 20 de febrero Bolsas: "Acuerdo elusivo e inseguro. El mercado Realizado: 13-feb-12 9:17 AM Bolsas pierde fuerza… sólo de momento." 10-feb-12 03-feb-12 La semana pasada fue modestamente positiva para bolsas hasta que % sem. % año DJI 12.801,2 12.862,2 el viernes se puso de manifiesto, una vez más, que los acuerdos con -0,5% 4,8% S&P 500 1.342,6 1.344,9 -0,2% 6,8% Grecia parecen papel mojado. Tras haber alcanzado Papadimos el jueves un acuerdo con las fuerzas políticas griegas para que NASDAQ 100 2.547,3 0,7% 2.529,2 11,5% aceptasen el plan de austeridad que permitirían liberar el 2º plan de Nikkei 225 8.947,2 8.831,9 1,3% 5,8% asistencia (130bn€), el partido de centro-derecha, con sólo 15 EuroStoxx50 2.480,8 -1,4% 2.515,2 7,1% diputados sobre 300, se desmarcó el viernes diciendo que no podía IBEX 35 8.797,1 -0,7% 8.861,2 2,7% aceptarlo. Con ello, y considerando el rally de los días (o semanas) DAX 6.693,0 -1,1% 13,5% precedentes, las bolsas recogieron posiciones, retrocediendo en 6.766,7 CAC 40 3.373,1 -1,6% 3.427,9 6,8% algunos momentos en Europa casi -2%. El Bund volvió a fortalecerse (1,90% desde 2,04%) y el euro perdió gran parte de los avances de FTSE 100 5.852,4 5.901,1 -0,8% 5,0% días previos, deslizándose hasta niveles inferiores a 1,320. La FTSEMIB 16.361,0 -0,5% 16.439,6 8,4% pérdida de intensidad de los resultados empresariales americanos y TOPIX 654,7 637,3 2,7% 7,8% el hecho de que estén siendo objetivamente modestos (el BPA 4T’11 KOSPI 1.993,7 1,1% 1.972,3 9,2% del S&P500 no llega a +3% vs +6% esperado, que tampoco es gran HANG SENG 20.783,9 20.757,0 0,1% 12,7% cosa) lógicamente dejó a las bolsas sin argumentos al final de la SENSEX 17.748,7 0,8% 17.605,0 14,8% semana. Lo importante sigue siendo Grecia, aunque desde una perspectiva global cada vez tenga menos importancia, sobre todo Australia 4.245,3 4.251,2 -0,1% 4,7% desde la perspectiva americana. Eso es bueno, pero insuficiente para Middle East 2.466,7 -0,4% 2.477,7 2,7% mantener el rally. Es el flujo de fondos lo que lo sustenta. BOVESPA 63.997,9 65.217,4 -1,9% 12,8% Esta semana identificamos 2 variables estructurales y 2 MEXBOL 38.149,2 0,1% 38.092,8 2,9% coyunturales. Las primeras son Grecia - ¡cómo no! - y el flujo de MERVAL 2.721,9 -3,2% 10,5% fondos, mientras que las segundas el saldo de los numerosos 2.810,6 Datos elaborados por Bankinter, Fuente Bloomberg indicadores macro que se publicarán y las emisiones de los estados periféricos europeos, también bastantes. Vayamos variable a Futuros variable. *Var. desde cierre nocturno. Último Var. Pts. % día En primer lugar, Grecia. Lo malo es que hemos llegado a un punto en 1er.Vcto. mini S&P 1.349 9 0,6% que el país no tiene ningún incentivo para cerrar un acuerdo fiable. 1er Vcto. DAX 6.753,0 50,0 0,7% ¿Qué tiene que perder? Al fin y al cabo el gran cambio desde verano 1er Vcto. EuroStoxx50 2.504 19 0,8% ha sido que Alemania y el resto de estados “duros” de la UEM se han 1er Vcto.Bund 138,1 -0,6 -0,4% dado cuenta de que no pueden permitirse el lujo de dejar que Grecia Sectores EuroStoxx (Var.% en la semana) abandone el euro porque el riesgo de que con ello desparezca la moneda única es demasiado alto y los costes serían inmensos. Ahora es Alemania quien desea el acuerdo con Grecia, casi a Cíclicos cualquier precio. Por eso, seguimos pensando, el impago será Distribución próximo al 90%/100%. En nuestra opinión, el acuerdo para liberar el 2º plan de asistencia se cerrará esta semana o la próxima, a tiempo Tecnología para recibirlo antes del 20/3, cuando vencen 14,5bn€ de deuda que Utilities Grecia no podrá refinanciar por sí misma. Ese momento Telecoms representará un antes y un después, al menos a corto plazo y de cara Tecnología al mercado. En segundo lugar, el flujo de fondos. Benigno y demoledor desde Farmaceúticas finales de diciembre, con origen en la 1ª subasta a 3 años del BCE, Media creemos que seguirá presionando, sobre todo desde la semana Seguros próxima, cuando se sentirá ya muy cerca la 2ª subasta de esas Industriales características. En nuestra opinión, como no es posible saber si el BCE convocará más, lo más probable es que la demanda sea superior No cíclicos a la de la primera (489bn€). Si los fondos de la 1ª se dirigieron sobre Serv. Fin. todo al carry – trade en bonos soberanos, los de la 2ª probablemente Energía presionen más las bolsas. Construcción En cuanto a las variables de corto plazo, tenemos los múltiples indicadores macro y las emisiones de estados europeos periféricos. Químico Sintetizando (ver calendario en la página siguiente) pensamos que Mat. Primas la inflación británica (hoy) y la americana (viernes) retrocederán de Banca nuevo, lo que proporcionará a los bancos centrales más margen para Autos actuar, mientras que los datos americanos respaldarán nuestra hipótesis de que la economía americana está desacoplándose -3% -2% -1% 0% 1% 2% positivamente del resto del mundo, pero particularmente de Europa. Eso es “bueno”. Es muy difícil que las bolsas sostengan avances si Información elaborada por Bankinter con datos de Bloomberg Wall Street no las respalda… por muy bien que hipotéticamente Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) marchara el resto, que no es el caso. Seguramente las emisiones periféricas introduzcan cierta tensión esta semana (Italia lunes y 13,87 li martes; Grecia martes; España martes y jueves; Portugal miércoles), POR 10,92 pero estando tan próxima como está la 2ª subasta a 3 años del BCE y 4,09 teniendo en cuenta la “cooperación” más intensa de esta institución IRL 6,26 desde que Draghi está al frente, creemos que se colocarán sin problemas. GRE 169,29 31,08 En definitiva, el mercado está pasajeramente agotado en términos de flujos, sobre todo tras las recientes subidas, pero volverá a ITA 2,84 recuperar forma cuando el Eurogrupo apruebe el miércoles el 3,63 acuerdo con Grecia y, sobre todo, a medida que se aproxime la 2ª FRA 0,35 subasta a 3 años del BCE. En el peor de los casos tendremos una 0,97 semana de transición modestamente bajista para bolsas, pero 2A 10A ESP 2,58 conviene tener presente que las noticias ya no se interpretan en 3,36 clave negativa, como hace meses, sino positiva… así que es mejor no enfrentarse al flujo de fondos. 0,00 50,00 100,00 150,00 200,00 Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 1 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. 28046 Madrid Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 2. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 13 al 20 de febrero Tipos de interés Bonos: "Intensa semana de emisiones". 10-feb-12 03-feb-12 +/- sem. +/- año La semana pasada se registró un movimiento de ida y vuelta en el B10A Alemania 2 años 0,26% 0,20% 5,7 11,7 alemán. El punto de partida era una rentabilidad en torno a 1,90% que fue Alemania 10 años 1,95% 1,93% 1,4 11,8 elevándose conforme parecía que se acercaba la aprobación del rescate griego... que no llegó. Y así, la rentabilidad regresaba el viernes hasta EEUU 2 años 0,27% 0,23% 4,0 3,1 1,90%, en medio de los rumores de que el acuerdo Griego no estaba claro. EEUU 10 años 2,00% 1,92% 7,9 12,6 Sin embargo el fin de semana se cerró con la aprobación por parte del * Diferenciales en puntos básicos. parlamento griego de las medidas solicitadas por parte de la UE. Esto Curva de Tipos EEUU vs Alemania debiera trasladarse en forma de una apertura bajista para los bonos alemanes y en un estrechamiento de los diferenciales de los países 3,5 periféricos. Por otra parte, tenemos bastante actividad tanto en la 3 Alemania publicación de datos macro cuanto en la emisión de deuda por parte de 2,5 EEUU países periféricos, en especial por parte de Italia, que durante la semana 2 emite en un amplio rango de duraciones. Después del acuerdo griego 1,5 estimamos que la presión debiera aliviarse, viviendo una semana con un saldo neto de estrechamiento de diferenciales que llevaría la rentabilidad 1 del B10A alemán hasta el rango 2,00%/2,05%. 0,5 0 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y Divisas: ”Grecia sigue condicionando al Euro." Eurodólar (€/$).- Durante la semana pasada el euro se apreció gracias al cierre de un acuerdo entre el gobierno de Grecia y la Troika. Además, el 5,0 retraso en los recortes de tipos que se deducía del mensaje de Draghi 0,0 empujó al euro hasta 1,33 (desde 1,3028 el lunes). Durante esta semana creemos que las noticias sobre Grecia van a seguir condicionando al cruce. -5,0 El miércoles se reúne el Eurogrupo para decidir si empiezan a liberar las 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y ayudas del 2º plan de rescate, algo que creemos que sí ocurrirá, lo que volvería a ayudar al Euro. Pero por otro lado, las cifras de PIB en la UEM Euribor por plazos ( hoy vs hace 1 mes) mostrarán una economía muy debilitada. En conjunto, creemos que el euro volverá a niveles de 1,305-1,325 (rango esperado). 2,0 1,55 1,70 Euroyen(€/JPY).- A lo largo de la semana pasada el euro se apreció hasta 1,26 1,37 niveles de 102,85. La economía japonesa ha sufrido particularmente en el 1,06 1,16 1,83 0,85 1,68 4T debido a las inundaciones en Tailandia (PIB -2,3% anualizado) y a la 1,40 1,50 fortaleza del JPY, debilitándose sus exportaciones. Las presiones políticas 1,0 0,64 1,22 1,31 0,37 1,03 para debilitar el JPY son cada vez mayores, sobre todo a la vista del PIB 4T. 0,83 Hay reunión del BoJ lunes y martes y, una vez aprobado el 2º plan de Hoy Hace 1 mes asistencia a Grecia, es probable que Japón aproveche la apreciación 0,47 espontánea del euro para intervenir debilitando el JPY. Más si se aprobase 0,0 1S 1M 2M 3M 4M 5M 6M 9M 12M una 2º ampliación de su presupuesto nacional. Rango estimado: 103,00/103,50. * Curva tipos de interés c/p Eurozona. Eurolibra (€/GBP).-La semana pasada el BoE flexibilizó su política monetaria ampliando el paquete de compra de activos hasta 325bn GBP (+50bn GBP), lo que unido a unas perspectivas menos pesimistas de la Evolución semanal principales divisas economía británica provocó un efecto depreciatorio sobre la libra esterlina. Último 03-feb-12 +/- sem. % año Esta semana, la caída de la inflación en Reino Unido (+3,6% esp vs +4,2% Euro-Dólar 1,3259 1,3158 1,0 2,3% ant) y los avances relacionados con el 2º rescate heleno debería debilitar a la esterlina. Rango estimado: 0,83/0,85. Euro-Yen 103,00 100,790 221,0 -3,2% Eurosuizo (€/CHF).- Hasta el viernes vivimos en Europa una semana de Euro-Libra 0,84 0,832 0,7 -0,7% mayor estabilidad en los mercados y menor aversión al riesgo que se Euro-CHF 1,21 1,208 0,1 0,6% traducía en una depreciación de las divisas refugio como el franco suizo. Sin embargo, el viernes resurgieron nuevas turbulencias de Grecia que Evolución petróleo e índice materias primas (CRB) podrían disiparse esta semana tras la aprobación de los ajustes en el Parlamento griego. Así esperamos la depreciación del franco suizo continue. Rango esperado: 1,205/1,215. 135,0 400 125,0 115,0 350 Principales indicadores macroeconómicos de la semana Día País Dato Mes Tasa (e) Previo 105,0 L; s/h GRE Fecha tope para alcanzar acuerdo con acreedores privados 95,0 300 M;s/h JAP Tipos del BoJ % 0.10% 0.10% 85,0 Precio Brent M;5:30h JAP Prod. Industrial (final) DIC m/m -- 4.0% (USD/Bb) 75,0 Precio WTI 250 M;10:30h GB IPC ENE a/a 3,60% 4.2% 65,0 (USD/Bb) Indice CRB M;11:00h ALE ZEW sentim. económico FEB Ind. -11,8 -21.6 M;14:30h EEUU Previsión Vtas.MinoristasENE m/m 0.8% 0.1% 55,0 200 X; s/h UEM Reunión del Eurogrupo X;8:00h ALE PIB (Adelantado) 4T a/a 1,80% 2.5% X;9:00h ESP IPC (Final) ENE a/a 2,00% 2.0% Emisiones de la semana X;11:00h UEM PIB a/a (Adelantado) 4T a/a 0,70% 1.4% Día País Emisión X;15:00h EEUU Entrada Capitales LP DIC 000M$ $35,0B $59.8B L; 11:00h ITA 8,5bn€ letras a 12 meses X;15:15h EEUU Utiliz. Cap. Product. ENE % 78.7% 78.1% L; 11:00h ITA 3,5bn€ letras a 4 meses X;15:15h EEUU Prod. Industrial ENE m/m 0.6% 0.4% M; 10:30h ESP Letras a 12 y 18 meses X;20:00h EEUU Actas de la Fed M; 11:00h ITA Subasta de bonos a 3 y 5 años J;9:00h ESP PIB ajustado (Final) 4T a/a 0,30% 0.3% M; 11:00h ITA 4bn€ bonos a 2 años J;10:00h UEM Boletín mensual del BCE M; s/h GRE 1bn€ letras a 3 meses J;14:30h EEUU Permisos Construcción ENE 000 680K 679K X; 11:30h PORT Letras a 3, 6 y 12 meses J;14:30h EEUU Precios producción ENE m/m 1,30% -0.1% J; 10:30h ESP Emisión de bonos a 3 y 7 años V;14:30h EEUU IPC ENE a/a 2.8% 3.0% V;16:00h EEUU Indicador Adelantado ENE 0.5% 0.4% Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 2 de 7 http://broker.bankinter.com/ Ramón Forcada Gallo Eva del Barrio Arranz Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 3. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 1.- Entorno Económico EE.UU.- (i) La Confianza de la Universidad de Michigan de febrero empeora hasta 72,5 cuando se esperaba retrocediera ligeramente hasta 74,8 desde 75. Empeora más la componente de sentimiento económico (79,6 vs 84,2), negativamente influida por el encarecimiento de la gasolina. (ii) Déficit Comercial de Diciembre superior a lo esperado: -48,8bn$ vs -48,5bn$ esperados vs -47,1bn$ anterior. La interpretación positiva es que las importaciones aumentan más rápidamente que las exportaciones (+11% vs +9%), síntoma de la recuperación de la demanda interna. En cualquier caso, los ritmos de avances de exportaciones e importaciones son altos teniendo en cuenta el contexto, lo que es una buena señal con respecto a la actividad. (iii) Obama presenta esta semana su propuesta de Presupuestos 2012, pero probablemente sea rechazada puesto que contempla un déficit de 1,3Tr$ (-8,4% s/PIB), con el objetivos de reducirlo a 0,9Tr$ en 2013. (iv) Finalmente, Bernanke (Fed) ha afirmado que el sistema financiero americano está aún demasiado tensionado y que hay que facilitar la financiación, sobre todo al sector inmobiliario. Creemos que este enfoque respalda nuestra hipótesis de que la Fed tiene preparado un QE3 que puede llegar a aplicar si la situación se complicase de nuevo, en Europa, por ejemplo. GRECIA.- El Parlamento aprobó ayer por la noche (199 votos favorables de 300 diputados) el plan de austeridad para recibir el 2º programa de asistencia. El Eurogrupo debería reunirse el miércoles para aceptarlo y poner calendario para liberar importes. Schauble, Mº de Finanzas alemán, dijo ayer en prensa que “Grecia será salvada de una forma u otra”. ESPAÑA.- La compraventa de viviendas cayó un 17,7% en 2011. La compraventa de viviendas usadas (51% del total de transacciones) se contrajo un 15,7% con 184.595 operaciones, mientas que las compraventas de viviendas nuevas descendieron un 19,7%, con 177k operaciones. Estas cifras están en línea con las estimaciones publicadas en nuestro informe sobre el sector inmobiliario en España publicado en noviembre, en el que estimábamos un descenso de -16% en las ventas de viviendas nuevas. Consultar: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# ALEMANIA.- Precios por mayor enero: a/a +3,0% vvs +3,0% (e). JAPÓN.- (i) PIB 4T anualizado -2,3% vs -1,3% (e) vs +7,0% en 3T; (ii) Indice actividad sector terciario Dic. +1,4% vs +08% (e) vs -0,6% ant.; (iii) El BoJ comienza hoy reunión de 2 días sobre política monetaria. Se descuenta repita tipo director en 0%/0,10%, pero las presiones para que adopte un objetivo de inflación e introduzca más QE son cada vez más intensas, lo que probablemente depreciará al JPY. AUSTRALIA.- (i) Crédito Inversión empresarial Dic. +7,5% vs +2,7% ant.; (ii) Crédito vivienda Dic. +2,3% vs +1,8% (e) vs +1,8% ant. Buenas cifras. CHINA.- Según informa el diario Financial Times, las autoridades chinas están solicitando a los bancos que amplíen el plazo de vencimiento de los préstamos contraídos por los gobiernos locales. China puso en marcha un plan de estímulo económico tras la crisis financiera de 2008, que fue financiado mediante préstamos de los bancos a los gobiernos locales. A finales de 2010, el volumen de esos préstamos era 1,7tr.$, una cuarta parte del PIB del país. El 25% de ese volumen de deuda venció en 2011, mientras un 17% vence este año y un 11% deberá ser pagado en 2013. Los bancos estarían estudiando ampliar el plazo de vencimiento en 4 años, con el fin de que las inversiones acometidas por los gobiernos locales comiencen a ofrecer retornos. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española FCC (Cierre: 18,74€; Var. Día: -0,79%): Negocia la venta a la japonesa Mitsui de una participación en FCC Energía. FCC plantea la venta de una participación significativa de FCC a la compañía nipona, lo que permitiría el control conjunto de la compañía. FCC espera cerrar en los próximos meses esta desinversión con el objetivo de sanear sus cuentas, afectadas por las pérdidas de su división cementera. Impacto: Positivo. 3.- Bolsas europeas SECTOR ELÉCTRICO: Alemania sufre las consecuencias de cerrar sus centrales nucleares.- Alemania se ha visto obligada a permitir que volvieran a funcionar cinco centrales nucleares (que había ordenado detener) como consecuencia del insuficiente suministro eléctrico para satisfacer los picos de demanda que está provocando la ola de frío. La energía de reserva austríaca, que habían comprado en días anteriores, se agotó. Las centrales eólicas no estaban funcionando por la falta de viento y las plantas fotovoltaicas tampoco por la falta de horas de sol. Como la ola de frío también está afectando a otros países, Gazprom ha limitado las exportaciones de gas para poder abastecer su propio mercado. Normalmente, se solía utilizar el carbón para cerrar estos diferenciales de oferta y demanda, pero el carbón en Alemania se transporta en su mayoría fluvialmente, y con temperaturas de entre - 25ºC y -30ºC, los ríos están helados y los buques no pueden avanzar. El impacto de esta situación tan tensa debiera resultar ligeramente positivo para la cotización de RWE. Las eléctricas españolas exigen una subida tarifaria.- El sector eléctrico acumula ya un déficit tarifario total alrededor de 24.000 MEur, y estiman que para 2012 podrían sumarse 6.000 MEur adicionales (cuando estaban previstos únicamente 1.500). En nuestra opinión, la regulación que se apruebe para regularizar esta situación acabará haciendo que las propias compañías asuman una parte no despreciable de este déficit tarifario. Esto perjudicaría, en mayor medida a Endesa e Iberdrola que a Gas Natural. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés FRANCE TELECOM (Cierre: 11,25€; Var. Día: -1,66%): Posible modificación en su joint venture Mobinil.- Orascom Telecom indicaba este domingo estar en conversaciones con la operadora gala para modificar la estructura de participación en la joint venture Mobinil en la que tiene el 71,25% y que actualmente ostenta el 51% de ECMS (Egyptian Company for Mobile Services). Las acciones de Orascom y Mobinil fuereon suspendidas el domingo de cotización indicando que la decisión se conocerá hoy tras la reunión que mantengan ambas partes. Impacto: Positivo. TUI TRAVEL (Cierre: 201,8 GBp; Var. Día: -1,42%): Probable venta de su participación en Hapag-Lloyd.- Parece que el miércoles en la reunión anual de accionistas se anunciará el acuerdo por el que Tui Travel vende el 18,4% de la participación al actual principal accionista el consorcio Albert Ballin por 420m€, lo que dejaría la participación de este ultimo en 37% y la de Tui Travel en el 20%. Impacto: Positivo. RUSAL (Cierre: 12,80€; Var. Día: -4,05%): Estima un recorte en la producción mundial de aluminio.- Ante la ralentización global y, en particular, la desaceleración de China hacia donde se dirige el 40% de la producción mundial de aluminio, la compañía estima un recorte global de la misma del -8% en 2012 equivalente a 3,9M Tn. Espera un incremento del consumo global de aluminio del +7% en 2012, pero la producción continuará superando la demanda a pesar de los recortes. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities -0,13%; Consumo básico -0,24%; Salud -0,29%. Los peores: Materiales -1,76%; Energía -1,05%; Financieras -1,0%. Hasta el momento han publicado 358 compañías del S&P con un incremento medio del BPA de 3,41% frente al +6% esperado al inicio de la temporada. El 63,9% ha sorprendido positivamente, el 9,8 % sin sorpresas y el 26,3% no ha conseguido batir las expectativas. Compañías que publicaron el viernes: NYSE Euronext 0.5 vs. 0.484e; Laboratory Corp of America Holdings 1.56 vs. 1.527 e.; PPL Corp 0.7 vs. 0.605 e.; FLIR Systems 0.49 vs. 0.45 e.; Principales compañías que publican hoy: Fidelity 0.653 e. y Masco -0.015e. , ambas tras el cierre del mercado. APPLE (Cierre: 493,2$; Var. Día: -0,05%).- La compañía ha demandado de nuevo a Samsung por infracción dos patentes registradas, una que describe tecnologías de autocorrección y ortografía y la otra un interfaz para la recuperación de información. Por el momento se desconoce contra qué dispositivo de Samsung se ha puesto la demanda. Los enfrentamientos legales con la coreana han costado a la compañía 100m€ en honorarios hasta el momento. Actividad: Tecnología. UNITED TECH (Cierre: 83,5$; Var. Día: -0,33%).- Según algunas fuentes la compañía estaría considerando la posibilidad de vender sus negocios de flujos y compresores integrados dentro de su división Hamilton Sundstrand que podrían alcanzar un valor de 3.5bn$. Esta operación creemos podría reducir el impacto negativo de la venta de acciones de autocartera que necesita vender para hacer frente a la compra de Goodrich por 16.5bn$. Actividad: Conglomerado alta tecnología. TEPCO (Cierre: 201 JPY; Var. Día: -0,5%).- El gobierno nipón ha aprobado esta madrugada una financiación adicional a la compañía de 6.7bn€ que la compañía solicitó en diciembre, para ayudar a pagar las indemnizaciones de 1,5m€ a las víctimas. Así, la asistencia financiera total otorgada por el gobierno asciende a 15.36bn€. Esta medida representa un impacto positivo en el corto plazo reduciendo el riesgo de que la compañía se declare en bancarrota, pero no evita la necesaria subida del 17& en la tarifa eléctrica para acometer la reactivación de sus centrales térmicas. Actividad: Utility. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Jesús Amador Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio David Garcia Moral Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

- 5. Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 80% 65% 50% 30% 25% INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo Dinámico Moderado Conservador Defensivo 85% 70% 55% 35% 25% Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%. Posicionamiento recomendado (cambios indicados en color rojo) Vender/Infraponderar Neutral Sobreponderar/Comprar Area Geográfica Latam (ex-Brasil) Grecia Rusia Portugal China EEUU Middle East Alemania Reino Unido Irlanda UEM, España Brasil Europa del Este India Japón, Corea del Sur Australia Canadá Tipo de activo Bonos soberanos (EE.UU., Alemania) Inmuebles Mat. Primas Industr(Minerales básicos) Petróleo Oro Bonos Convertibles Bonos High Yield Bonos Cupón Flotante Mat. Primas Agrícolas Bonos corporativos Bonos soberanos: España Bonos soberanos: Italia y Francia Bolsas Petróleo Sector Utilities Bancos Renovables Consumo no cíclico Construcción Inmobiliario Petroleras Concesiones Farma - Original Tecnología Inmobiliario Farma-Genéricos Turismo Aerolíneas Seguros Media Telecos Consumo cíclico Industriales Ideas singulares Sector Lujo Yahoo (*) (*) Recomendamos deshacer la posición a Yahoo. Creemos que la opción más probable es que finalmente Alibaba adquiera a Yahoo su participación del 40% o parte de la misma (25%), y que después proceda a vender Yahoo Japan, considerando que el potencial de ambas ventas está ya prácticamente descontado en el precio. Ideas de la semana Órdenes límite recomendadas Activo Recom. Tipo Comentarios Stop loss Profit taking Semana Pasada Esta semana ETF SPDR S&P 500/ Mantener ETF Mantenemos la posición esta semana con una rentabilidad 132,00 136,75 SPY acumulada de +0,39% en € y -0,73% en $. La mejora de contexto de mercado en el entorno del sector 53,15 56,35 IYF/ DJ US Mantener ETF financiero nos lleva a mantener esta posición. Rentabilidad FINANCIALS acumulada -0,43% en € y -1,54% en dólares Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 4 de 8 http://broker.bankinter.com/ Ramón Forcada Gallo David García Moral Jesús Amador Castrillo Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28046 Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 6. Análisis Dividendos de Empresas entre el 13 de febrero y el 20 de febrero Reparto de dividendos de las compañías americanas Rent. x Dividendo 0% 5% 10% Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial SIMON… 2,8% 13-feb-12 29-feb-12 SIMON PROPERTY GROUP INCRegular Cash 0,9500 USD 2,78% 40.180.000.000 New York REITS SEAGATE… 3,8% 13-feb-12 01-mar-12 SEAGATE TECHNOLOGY Regular Cash 0,2500 USD 3,82% 11.756.611.328 NASDAQ GS Computers 13-feb-12 01-mar-12 AFLAC INC Regular Cash 0,3300 USD 2,73% 22.559.849.609 New York Insurance AFLAC INC 2,7% 13-feb-12 01-mar-12 BEMIS COMPANY Regular Cash 0,2500 USD 3,17% 3.251.058.350 New York Packaging&Containers BEMIS COMPANY 3,2% 13-feb-12 01-mar-12 CLIFFS NATURAL RESOURCESRegular Cash INC 0,2800 USD 1,52% 10.518.510.742 New York Iron/Steel CLIFFS… 1,5% 13-feb-12 01-mar-12 HELMERICH & PAYNE Regular Cash 0,0700 USD 0,47% 6.364.772.949 New York Oil&Gas HELMERICH & … 0,5% 13-feb-12 01-mar-12 KROGER CO Regular Cash 0,1150 USD 1,95% 13.581.792.969 New York Food KROGER CO 1,9% 13-feb-12 07-mar-12 AMGEN INC Regular Cash 0,3600 USD 2,14% 53.602.636.719 NASDAQ GS Biotechnology 13-feb-12 08-mar-12 SUNOCO INC Regular Cash 0,2000 USD 2,04% 4.185.955.566 New York Oil&Gas AMGEN INC 2,1% 13-feb-12 09-mar-12 EXELON CORP Regular Cash 0,5250 USD 5,27% 26.439.457.031 New York Electric SUNOCO INC 2,0% 13-feb-12 09-mar-12 ELI LILLY & CO Regular Cash 0,4900 USD 4,99% 45.511.632.813 New York Pharmaceuticals EXELON CORP 5,3% 13-feb-12 10-mar-12 TARGET CORP Regular Cash 0,3000 USD 2,29% 35.211.828.125 New York Retail ELI LILLY & CO 5,0% 13-feb-12 14-mar-12 DU PONT (E.I.) DE NEMOURS Regular Cash 0,4100 USD 3,21% 47.684.742.188 New York Chemicals TARGET CORP 2,3% 13-feb-12 14-mar-12 VALERO ENERGY CORP Regular Cash 0,1500 USD 2,42% 13.886.826.172 New York Oil&Gas 13-feb-12 15-mar-12 CONSOLIDATED EDISON INC Regular Cash 0,6050 USD 4,09% 17.319.451.172 New York Electric DU PONT (E.I.)… 3,2% 13-feb-12 15-mar-12 INTERNATIONAL PAPER CO Regular Cash 0,2625 USD 3,30% 13.920.703.125 New York Forest Products&Paper VALERO… 2,4% 14-feb-12 01-mar-12 WYNN RESORTS LTD Regular Cash 0,5000 USD 1,77% 14.140.152.344 NASDAQ GS Lodging CONSOLIDATE… 4,1% 14-feb-12 01-mar-12 JABIL CIRCUIT INC Regular Cash 0,0800 USD 1,29% 5.179.382.324 New York Electronics INTERNATION… 3,3% 14-feb-12 08-mar-12 MICROSOFT CORP Regular Cash 0,2000 USD 2,62% 255.918.531.250 NASDAQ GS Software WYNN… 1,8% 14-feb-12 08-mar-12 ARCHER-DANIELS-MIDLAND CO Regular Cash 0,1750 USD 2,29% 20.226.117.188 New York Agriculture 14-feb-12 09-mar-12 CENTERPOINT ENERGY INC Regular Cash 0,2025 USD 4,28% 8.054.387.695 New York Gas JABIL CIRCUIT… 1,3% 14-feb-12 12-mar-12 MARATHON PETROLEUM CORP Regular Cash 0,2500 USD 2,27% 15.715.327.148 New York Oil&Gas MICROSOFT… 2,6% 14-feb-12 12-mar-12 MARATHON OIL CORP Regular Cash 0,1700 USD 2,05% 23.330.326.172 New York Oil&Gas ARCHER-… 2,3% 15-feb-12 29-feb-12 LINEAR TECHNOLOGY CORP Regular Cash 0,2500 USD 2,98% 7.689.259.277 NASDAQ GS Semiconductors CENTERPOINT… 4,3% 15-feb-12 01-mar-12 EQT CORP Regular Cash 0,2200 USD 1,80% 7.323.928.223 New York Oil&Gas MARATHON… 2,3% 15-feb-12 01-mar-12 AGL RESOURCES INC Pro Rata 0,3611 USD 3,48% 4.851.291.016 New York Gas 15-feb-12 02-mar-12 PLUM CREEK TIMBER CO Regular Cash 0,4200 USD 4,29% 6.318.861.328 New York REITS MARATHON… 2,1% 15-feb-12 05-mar-12 BROADCOM CORP-CL A Return of Capital 0,1000 USD 20.165.000.000 NASDAQ GS Semiconductors LINEAR… 3,0% 15-feb-12 05-mar-12 PACCAR INC Regular Cash 0,1800 USD 1,66% 15.507.224.609 NASDAQ GS Auto Manufacturers EQT CORP 1,8% 15-feb-12 05-mar-12 AMERISOURCEBERGEN CORP Regular Cash 0,1300 USD 1,35% 9.952.408.203 New York Pharmaceuticals AGL… 3,5% 15-feb-12 05-mar-12 HARMAN INTERNATIONAL Regular Cash 0,0750 USD 0,60% 3.498.786.377 New York Home Furnishings PLUM CREEK… 4,3% 15-feb-12 06-mar-12 VISA INC-CLASS A SHARES Regular Cash 0,2200 USD 0,77% 78.782.492.188 New York Commercial Services BROADCOM… 0,0% 15-feb-12 09-mar-12 EMERSON ELECTRIC CO Regular Cash 0,4000 USD 3,07% 38.337.570.313 New York Electrical Compo&Equip 15-feb-12 10-mar-12 UNITED TECHNOLOGIES CORPRegular Cash 0,4800 USD 2,30% 75.890.101.563 New York Aerospace/Defense PACCAR INC 1,7% 15-feb-12 10-mar-12 MOODY'S CORP Regular Cash 0,1600 USD 1,66% 8.533.679.688 New York Commercial Services AMERISOURCE… 1,3% 15-feb-12 12-mar-12 CHEVRON CORP Regular Cash 0,8100 USD 3,08% 209.663.468.750 New York Oil&Gas HARMAN… 0,6% 15-feb-12 12-mar-12 3M CO Regular Cash 0,5900 USD 2,71% 61.071.605.469 New York Miscellaneous Manufactur VISA INC-… 0,8% 15-feb-12 12-mar-12 PITNEY BOWES INC Regular Cash 0,3750 USD 8,11% 3.693.295.166 New York Office/Business Equip 15-feb-12 12-mar-12 PPG INDUSTRIES INC Regular Cash 0,5700 USD 2,51% 14.026.181.641 New York Chemicals EMERSON… 3,1% 15-feb-12 12-mar-12 WALGREEN CO Regular Cash 0,2250 USD 2,61% 30.170.771.484 New York Retail UNITED… 2,3% 15-feb-12 16-mar-12 DUKE ENERGY CORP Regular Cash 0,2500 USD 4,66% 28.627.111.328 New York Electric MOODY'S CORP 1,7% 15-feb-12 16-mar-12 PROGRESS ENERGY INC Regular Cash 0,6200 USD 4,54% 16.113.192.383 New York Electric CHEVRON CORP 3,1% 15-feb-12 30-mar-12 ROSS STORES INC Regular Cash 0,1400 USD 1,08% 11.882.471.680 NASDAQ GS Retail 3M CO 2,7% 16-feb-12 29-feb-12 APARTMENT INVT & MGMT CO -A Regular Cash 0,1800 USD 2,87% 3.031.367.676 New York REITS PITNEY… 8,1% PPG… 2,5% WALGREEN CO 2,6% DUKE ENERGY… 4,7% PROGRESS… 4,5% ROSS STORES … 1,1% APARTMENT… 2,9% Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial Rent. x Dividendo 15-feb-12 19-mar-12 ASTRAZENECA PLC 2nd Interim 2,1667 USD 6,55% 38.132.503.906 London Pharmaceuticals 0% 2% 4% 6% 8% 15-feb-12 22-mar-12 ROYAL DUTCH SHELL PLC-A SHS Interim 4th 0,4200 USD 4,78% 145.201.562.500 London Oil&Gas ASTRAZENECA 6,6% 15-feb-12 22-mar-12 ROYAL DUTCH SHELL PLC-B SHS Interim 4th 0,4200 USD 4,73% 145.201.562.500 London Oil&Gas PLC 15-feb-12 22-mar-12 UNILEVER PLC 4th Interim 20,8778 GBp 4,20% 62.652.261.719 London Food ROYAL DUTCH 15-feb-12 22-mar-12 UNILEVER NV-CVA 4th Interim 0,2250 EUR 3,57% 75.689.234.375 EN AmsterdamFood SHELL PLC-A SHS 4,8% 15-feb-12 30-mar-12 BP PLC Regular Cash 0,0889 USD 4,59% 93.043.882.813 London Oil&Gas 15-feb-12 12-abr-12 GLAXOSMITHKLINE PLC Special Cash 5,5556 GBp 5,51% 71.281.554.688 London Pharmaceuticals ROYAL DUTCH 4,7% SHELL PLC-B SHS 17-feb-12 13-mar-12 ARCELORMITTAL Regular Cash 0,1875 USD 3,37% 26.317.021.484 Continuous Iron/Steel 17-feb-12 13-mar-12 ARCELORMITTAL Regular Cash 0,2 USD 3,35% 26.348.238.281 EN AmsterdamIron/Steel UNILEVER PLC 4,2% UNILEVER NV- 3,6% CVA BP PLC 4,6% GLAXOSMITHKLI 5,5% NE PLC ARCELORMITTAL 3,4% Equipo de Análisis de Bankinter (Sujetos al RIC). Pág. 5 de 8 http://broker.bankinter.com/ Ramón Forcada David García Jesús Amador Joaquín Otamendi http://www.bankinter.com/ Eva del Barrio Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 7. Análisis Rdos. empresariales: Desde 13 febrero Resultados principales compañías americanas Variación mensual -5% 0% 5% 10% 15% 20% Compañía BPAe BPA 4T11 Publicación % 30d Capit. G. Industrial 14-feb-12 Avon Products Inc 0,529 $/acc 0,400 $/acc 13:00 Confirmed 2,0% 7.698 Cosmetics/Personal Care 14-feb-12 Fossil Inc 1,774 $/acc 1,090 $/acc Bef-mkt Confirmed 15,7% 6.290 Distribution/Wholesale Avon Products Inc 2,0% 14-feb-12 MetLife Inc 1,244 $/acc 1,110 $/acc Aft-mkt Confirmed 4,7% 39.016 Insurance 15-feb-12 Comcast Corp 0,422 $/acc 0,330 $/acc 13:00 Confirmed 7,2% 73.367 Media 15-feb-12 Devon Energy Corp 1,484 $/acc 1,570 $/acc Bef-mkt Confirmed 2,5% 26.112 Oil&Gas 15-feb-12 Henry Schein Inc 1,122 $/acc 0,990 $/acc Bef-mkt Confirmed 4,9% 6.437 Healthcare-Products Fossil Inc 15,7% 15-feb-12 NetApp Inc 0,579 $/acc 0,360 $/acc Aft-mkt Confirmed 16,7% 14.226 Computers 15-feb-12 NVIDIA Corp 0,238 $/acc 0,220 $/acc 22:20 Confirmed 15,7% 9.703 Semiconductors 15-feb-12 Teva Pharmaceutical Industries 1,587 $/acc n.d. Confirmed -0,9% 41.615 Pharmaceuticals 16-feb-12 Apache Corp 2,869 $/acc 2,940 $/acc 14:00 Confirmed 13,2% 40.376 Oil&Gas MetLife Inc 4,7% 16-feb-12 Applied Materials Inc 0,121 $/acc 0,210 $/acc Confirmed 12,6% 16.908 Semiconductors 16-feb-12 Baidu Inc/China 5,693 $/acc 5,380 $/acc Aft-mkt Confirmed 7,2% 47.551 Internet 16-feb-12 DENTSPLY International Inc 0,506 $/acc 0,440 $/acc 13:00 Confirmed 4,4% 5.334 Healthcare-Products 16-feb-12 DIRECTV 0,906 $/acc 0,700 $/acc Confirmed 4,8% 32.139 Media Comcast Corp 7,2% 17-feb-12 HJ Heinz Co 0,854 $/acc 0,790 $/acc Confirmed -1,6% 16.611 Food Devon Energy Corp 2,5% Henry Schein Inc 4,9% NetApp Inc 16,7% NVIDIA Corp 15,7% Teva Pharmaceutical -0,9% Industries Apache Corp 13,2% Applied Materials Inc 12,6% Baidu Inc/China 7,2% DENTSPLY 4,4% International Inc DIRECTV 4,8% HJ Heinz -1,6% Co Bankinter Análisis Pág. 6 de 8 http://broker.bankinter.com/ Ramón Forcada Jesús Amador Eva del Barrio Joaquín Otamendi http://www.bankinter.com/ David Garcia Beatriz Martín Victoria Sandoval Paseo de la Castellana, 29 28046 Madrid Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

- 8. análisis Rdos. empresariales: 13 febrero Resultados principales compañías europeas Variación mensual Compañía BPAe BPA 4T11 Publicación % 30d Capit. G. Industrial -10%0% 10%20%30%40%50% Bankia SA -1,3% 13-feb-12 Bankia SA 0,020 Eur/acc 0,039 Eur/acc Estimated -1,26% 6.107 Banks 13-feb-12 L'Oreal SA n.d. n.d. Aft-mktConfirmed 1,71% 48.982 Cosmetics/Personal Care L'Oreal SA 1,7% 13-feb-12 Saipem SpA 0,550 Eur/acc 0,483 Eur/acc Confirmed 2,26% 15.775 Oil&Gas Services 13-feb-12 Wereldhave NV 1,250 Eur/acc 1,210 Eur/acc Bef-mktConfirmed 13,96% 1.292 REITS Saipem SpA 2,3% 14-feb-12 Actelion Ltd 0,601 Eur/acc 1,220 Eur/acc 07:00 Confirmed 3,10% 4.560 Pharmaceuticals Wereldhave NV 14,0% 14-feb-12 Intercontinental Hotels Group 0,283 Eur/acc 0,240 Eur/acc 08:00 Confirmed 13,12% 4.061 Lodging 14-feb-12 MAN SE 1,568 Eur/acc 3,830 Eur/acc 08:00 Confirmed 8,96% 11.979 Machinery-Diversified Actelion Ltd 3,1% 14-feb-12 Snam Rete Gas SpA 0,044 Eur/acc 0,085 Eur/acc Bef-mktConfirmed 5,18% 12.606 Gas 14-feb-12 ThyssenKrupp AG -0,030 Eur/acc 0,310 Eur/acc Confirmed 14,94% 11.303 Iron/Steel Intercontinent… 13,1% 15-feb-12 BNP Paribas SA 1,027 Eur/acc 2,184 Eur/acc 07:00 Confirmed 10,25% 42.331 Banks MAN SE 9,0% 15-feb-12 Danone n.d. n.d. 07:30 Confirmed 3,03% 31.130 Food 15-feb-12 ENI SpA 0,444 Eur/acc 0,700 Eur/acc 07:45 Confirmed 4,85% 68.412 Oil&Gas Snam Rete Gas… 5,2% 15-feb-12 Heineken NV n.d. 0,262 Eur/acc 07:00 Confirmed 3,79% 21.079 Beverages ThyssenKrupp… 14,9% 15-feb-12 Peugeot SA n.d. n.d. Bef-mktConfirmed 14,10% 3.618 Auto Manufacturers 15-feb-12 Swisscom AG 8,010 Eur/acc 9,050 Eur/acc 07:30 Confirmed 2,50% 18.908 Telecommunications BNP Paribas SA 10,3% 16-feb-12 Akzo Nobel NV 0,334 Eur/acc 0,550 Eur/acc 07:00 Confirmed 4,57% 9.565 Chemicals 16-feb-12 AXA SA n.d. n.d. 07:00 Confirmed 17,62% 29.111 Insurance Danone 3,0% 16-feb-12 BAE Systems PLC n.d. n.d. 08:00 Confirmed 4,88% 10.287 Aerospace/Defense ENI SpA 4,8% 16-feb-12 Cap Gemini SA n.d. n.d. Confirmed 14,73% 4.495 Computers 16-feb-12 Cie de St-Gobain n.d. n.d. Aft-mktConfirmed 8,64% 18.622 Building Materials Heineken NV 3,8% 16-feb-12 Corio NV 0,727 Eur/acc 0,960 Eur/acc Aft-mktConfirmed 15,77% 3.445 REITS 16-feb-12 EDF SA n.d. n.d. Confirmed 0,14% 33.243 Electric Peugeot SA 14,1% 16-feb-12 EDF SA n.d. n.d. Confirmed 0,14% 8.144 Chemicals Swisscom AG 2,5% 16-feb-12 Givaudan SA n.d. n.d. Confirmed -0,17% 747 Pharmaceuticals 16-feb-12 Mediq NV 0,413 Eur/acc 0,300 Eur/acc 07:30 Confirmed 8,52% 177.045 Food Akzo Nobel NV 4,6% 16-feb-12 Nestle SA 3,100 Eur/acc n.d. 07:15 Confirmed 0,85% 20.465 Beverages AXA SA 17,6% 16-feb-12 Pernod-Ricard SA n.d. n.d. 07:30 Confirmed 5,46% 15.780 Retail 16-feb-12 PPR n.d. n.d. Confirmed 7,11% 4.771 BAE Systems PLC Commercial Services 4,9% 16-feb-12 Randstad Holding NV 0,671 Eur/acc 0,220 Eur/acc Bef-mktConfirmed 13,11% 6.530 Media Cap Gemini SA 14,7% 16-feb-12 Reed Elsevier NV n.d. n.d. Confirmed 0,20% 6.455 Media 16-feb-12 Reed Elsevier PLC n.d. n.d. Confirmed 1,63% 10.658 Auto Manufacturers Corio NV 16% 16-feb-12 Renault SA n.d. n.d. Bef-mktConfirmed 20,17% 581 Banks EDF SA 0% 16-feb-12 SNS REAAL NV -0,260 Eur/acc n.d. Confirmed 17,37% 18.044 Banks 16-feb-12 Societe Generale SA 0,673 Eur/acc 1,262 Eur/acc 07:00 Confirmed 42,29% 18.600 Healthcare-Products EDF SA 0% 16-feb-12 Synthes Inc n.d. n.d. 07:00 Confirmed -0,51% 8.264 Oil&Gas Services 16-feb-12 Technip SA 1,111 Eur/acc 0,949 Eur/acc 07:00 Confirmed 4,90% 33.766 Insurance Givaudan SA 0% 16-feb-12 Zurich Financial Services AG,168 Eur/acc 5 4,360 Eur/acc 06:45 Confirmed 4,76% 7.186 Insurance Mediq NV 9% 17-feb-12 Aegon NV 0,080 Eur/acc -0,052 Eur/acc 07:30 Confirmed 12,94% 27.669 Chemicals 17-feb-12 Air Liquide SA 2,755 Eur/acc n.d. 07:20 Confirmed -0,48% 9.157 Building Materials Nestle SA 1% 17-feb-12 Lafarge SA -0,057 Eur/acc -0,100 Eur/acc 07:00 Confirmed 9,40% - - Pernod-Ricard SA 5% PPR 7% Randstad… 13% Reed Elsevier NV 0% Reed Elsevier PLC 2% Renault SA 20% SNS REAAL NV 17% Societe… 42% Synthes Inc -1% Technip SA 5% Zurich… 5% Aegon NV 13% Air Liquide SA 0% Lafarge SA 9% Bankinter Análisis http://broker.bankinter.com/ Ramón Forcada Jesus Amador Eva del Barrio Joaquin Otamendi http://www.bankinter.com/ David Garcia Beatriz Martin Victoria Sandoval Paseo de la Castellana, 29 20036 Madrid Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.