Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Informe de análisis 31.07.2012

Similar a Informe de análisis 31.07.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 31.07.2012

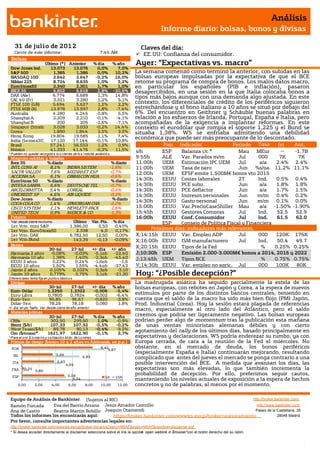

- 1. Análisis Informe diario: bolsas, bonos y divisas 31 de julio de 201 2 Claves del día: Cierre de este informe: 7:44 AM EE.UU: Confianza del consumidor. Bolsas Último (*) Anterior % día % año Ayer: “Expectativas vs. macro” Dow Jones Ind. 13.073 13.076 0,0% 7,0% S&P 500 1.385 1.386 0,0% 10,2% La semana comenzó como terminó la anterior, con subidas en las NASDAQ 100 2.642 2.647 -0,2% 16,0% bolsas europeas impulsadas por la expectativa de que el BCE Nikkei 225 8.724 8.635 1,0% 3,2% retome su programa de compra de bonos. Los malos datos macro, EuroStoxx50 2.340 2.301 1,7% 1,0% en particular los españoles (PIB e inflación), pasaron IBEX 35 6.802 6.618 2,8% -20,6% desapercibidos, en una sesión en la que Italia colocaba bonos a DAX (Ale) 6.774 6.689 1,3% 14,8% tipos más bajos aunque con una demanda algo ajustada. En este CAC 40 (Fr) 3.321 3.280 1,2% 5,1% FTSE 100 (GB) 5.694 5.627 1,2% 2,2% contexto, los diferenciales de crédito de los periféricos siguieron FTSE MIB (It) 13.978 13.597 2,8% -7,4% estrechándose y el bono italiano a 10 años se situó por debajo del Australia 4.280 4.246 0,8% 5,5% 6%. Del encuentro en Geithner y Schäuble buenas palabras en Shanghai A 2.209 2.210 -0,1% -4,1% relación a los esfuerzos de Irlanda, Portugal, España e Italia, pero Shanghai B 200 205 -2,6% -7,1% acompañadas de la exigencia a implantar reformas. En este Singapur (Straits) 3.028 3.033 -0,2% 14,4% contexto el eurodólar que rompía el soporte 1,225 y el Bund se Corea 1.890 1.844 2,5% 3,5% situaba 1,38%. WS se enfriaba admitiendo una debilidad Hong Kong 19.804 19.585 1,1% 7,4% económica que puede ser más preocupante de lo descontado. India (Sensex30) 17.120 17.144 -0,1% 10,8% Brasil 57.241 56.553 1,2% 0,9% País Indicador Periodo Tasa (e) Ant. México 41.333 41.476 -0,3% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. 11,5% s/hHora ESP Balanza c/c * May Tasa MEur -- -1.7B Mayores subidas y bajadas 9:55h ALE Var. Parados m/m Jul 000 7K 7K Ibex 35 % diario % diario 11:00h UEM Estimación IPC UEM Jul a/a 2.4% 2.4% INTL CONS AI 8,1% INDRA SISTEM -1,6% 11:00h UEM Tasa de paro Jun %s/pa. 11.2% 11.1% SACYR VALLEH 7,6% MEDIASET ESP -0,7% 12:00h UEM EFSF emite 1.500M€ bonos vto 2015 ACCIONA SA 6,1% OBRASCON HUA -0,6% EuroStoxx 50 % diario % diario 14:30h EEUU Costes laborales 2T Ind. 0.5% 0.4% INTESA SANPA 6,6% DEUTSCHE TEL -0,7% 14:30h EEUU PCE suby. Jun a/a 1.8% 1.8% ARCELORMITTA 5,4% L'OREAL -0,6% 14:30h EEUU PCE deflactor Jun a/a 1.7% 1.5% UNICREDIT SP 4,6% AIR LIQUIDE -0,2% 14:30h EEUU Ingresos personales Jun m/m 0.4% 0.2% Dow Jones % diario % diario 14:30h EEUU Gasto personal Jun m/m 0.1% 0.0% COCA-COLA CO 1,4% JPMORGAN CHA -2,0% CISCO SYSTEM 1,1% HEWLETT-PACK -1,6% 15:00h EEUU Var.PrecioCaseShiller May a/a -1.50% -1.90% UNITED TECH 0,9% MERCK & CO -1,3% 15:45h EEUU Gestores Compras Jul Ind. 52.5 52.9 Futuros 16:00h EEUU Conf. Consumidor Chicago Jul Ind. 61.5 62.0 *Var. desde cierre no cturno . Último Var. Pts. % día ESP Consejo de Política Fiscal y Financiera 1er.Vcto. mini S&P 1.386,00 5,50 0,40% 1er Vcto. EuroStoxx50 2.338 4,0 0,17% Próximos días: indicadores más relevantes. 1er Vcto. DAX 6.782,50 12,50 0,00% X;14:15h EEUU Var. Empleo ADP Jul 000 120K 176K 1er Vcto.Bund 143,39 -0,13 -0,09% X;16:00h EEUU ISM manufacturero Jul Ind. 50.4 49.7 Bonos X;20:15h EEUU Tipos de la Fed % 0.25% 0.25% 30-jul 27-jul +/- día +/- año Alemania 2 años -0,08% -0,03% -5,1pb -22,40 J;10:30h ESP Emisión 2.000-3.000M€ bonos a 2014, 2016 y 2022 Alemania 10 años 1,38% 1,40% -2,3pb -45,40 J;13:45h UEM Tipos EEUU 2 años 0,22% 0,24% -1,6pb -1,6 Jul BCE % 0.75% 0.75% EEUU 10 años 1,50% 1,55% -4,4pb -37,43 V;14:30h EEUU Var. empleo no agric. Jul 000 100K 80K Japón 2 años 0,105% 0,102% 0,3pb -3,10 Japón 10 años 0,779% 0,75% 3,1pb -21,30 Hoy: “¿Posible decepción?” Diferenciales renta fija en punto s básico s Divisas La madrugada asiática ha seguido parcialmente la estela de las 30-jul 27-jul +/- día % año bolsas europeas, con rebotes en Japón y Corea, a la espera de nuevos Euro-Dólar 1,2260 1,2322 -0,006 -5,4% Euro-Libra 0,7805 0,7824 -0,002 -6,4% estímulos por parte de los distintos bancos centrales, teniendo en Euro-Yen 95,85 96,67 -0,820 -3,8% cuenta que el saldo de la macro ha sido más bien flojo (PMI Japón, Dólar-Yen 78,26 78,18 0,080 1,8% Prod. Industrial Corea). Hoy la sesión estará plagada de referencias +/- día: en pb; %año : Var. desde cierre de año anterio r macro, especialmente al otro lado del Atlántico, pero el saldo Materias primas 30-jul 27-jul % día % año creemos que podría ser ligeramente negativo. Las bolsas europeas CRBs 302,50 299,60 1,0% -0,9% podrían perder algo de momentum tras la publicación esta mañana Brent ($/b) 107,33 107,92 -0,5% -0,2% de unas ventas minoristas alemanas débiles y con cierto West Texas($/b) 89,78 90,13 -0,4% -9,2% agotamiento del rally de los últimos días, basado principalmente en Oro ($/onza)* 1621,97 1622,90 -0,1% 3,7% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres expectativas y declaraciones. WS podría enderezar su rumbo, ya con Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) Europa cerrada, de cara a la reunión de la Fed el miércoles. No POR 8,42 9,87 obstante, en el mercado de deuda, los bonos periféricos 3,68 (especialmente España e Italia) continuarán mejorando, resultando IRL 6,83 complicado que antes del jueves el mercado se ponga contrario a una ITA 3,83 4,65 posible intervención del BCE. A medida que avanzan los días, las FRA 0,25 0,80 expectativas son más elevadas, lo que también incrementa la 5,08 probabilidad de decepción. Por ello, preferimos seguir cautos, ESP 2A 10A 5,24 manteniendo los niveles actuales de exposición a la espera de hechos 0,00 2,00 4,00 6,00 8,00 10,00 12,00 concretos y no de palabras, al menos por el momento. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Castrillo 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) La cifra oficial del INE confirma la estimación del BdE hace unas semanas: PIB 2T adelantado:-0,4% en el trimestre, lo que supone un ligero deterioro en relación al trimestre anterior (-0,3%). Así, la variación interanual acelera la caída desde -0,4% hasta -1,0% (vs -1,3% estimado por Análisis Bankinter). (ii) IPC preliminar de julio repunta más de lo esperado: 2,2% frente a 1,7% esperado y 1,9% anterior. UEM.- (i) Los indicadores de confianza empresarial fueron peor de lo esperado en julio. Clima empresarial: -1,27 vs. -1,09 e. y -0,94 ant. Confianza económica 87,9 vs, 88,9 e. y 89,9 anterior. Confianza industrial -15 vs. -14 e. y - 12,7 ant. Conf. Servicios -8,5 vs. -8 e. y -7,4 ant. (ii) S&P publicaba ayer una informe sobre Europa empeorando sus previsiones. Para España espera que la economía se contraiga en 2012 hasta -1,7% en 2012 desde -1,5% y - 0,6% en 2013 desde -0,5%. Para Francia 2012: +0,3% vs. +0,5% ant; 2013: +0,7% vs. +1% ant. Italia: 2012 -2,1% y 2013 -0,4%. ITALIA.- (i) Emitía 5.479M€ (cerca del máximo previsto 5.500M€) en bonos a 5 y 10 años. 2.244M€ en bonos a 5 años, tipo medio 5,29% vs. 5,84% ant. (junio) y bid to cover 1,34x vs. 1,54x anterior. 2.485M€ bono a 10 años tipo medio 5,96% vs. 6,19% ant. (junio) y bid to cover 1.29x vs. 1,28x ant. (ii) La Consob italiana anunciaba la prórroga hasta el próximo 14 de septiembre de la suspensión de las posiciones cortas sobre acciones del sector bancario y de seguros, una medida adoptada el lunes 23. FRANCIA.- Emitió a tipos negativos: 3.796M€ en letras a 84 días a tipo medio -0,01% con bid to cover 2.29x ; 1.993M€ a 175 días (-0,004%), bid to cover 2.41x y 1.494M€ a 357 días (-0,008%) bid to cover 4.04x. GRECIA.- La Troika decía ayer que probablemente no abandone el país heleno hasta que se haya alcanzado un acuerdo sobre las partidas a recortar para ahorrar los 11.600M€ entre 2013 y 2014, y sobre las que todavía no hay solución. Reunión entre Geithner y Schaeuble.- Buenas palabras para resaltar los esfuerzos de Irlanda y Portugal, para poner en orden sus finanzas públicas y también destacaron las reformas estructurales de España e Italia. Hablaron de la necesidad de continuar cooperando internacionalmente y restaurar el crecimiento, sin aludir a medida alguna. REINO UNIDO.- GFK Confianza del consumidor en julio se mantiene en -29 tal y como se esperaba. BRASIL.- La inflación en julio aumentó más de lo esperado hasta 6,67% frente a 6,57% esperado y 5,14% anterior en tasa interanual. CHINA.- El indicador adelantado retrocedió en junio hasta 99.28 desde 99.58 ant. (revisado desde 99.93). COREA DEL SUR.- Producción industrial junio peor de lo esperado m/m -0,4% vs. 0,1% esperado y 1,3% ant. (revisado desde 1,1%). Esto sitúa la tasa interanual en 1,6% vs. 1,8% esperado y 2,9% ant. (revisado desde 2,6%). JAPON.- (i) PMI Manuf. Julio 47.9 desde 49.9 anterior. (ii) Tasa de desempleo junio mejora hasta 4,3% frente a 4,4% esperado y anterior. (iii) Gasto total de los consumidores en junio a/a 1,6% vs. 2,9% e. y 4% anterior. TAIWAN.- Decepción en el dato preliminar de PIB 2T que se contrae a/a -0,16% vs. 0,5% esperado y 0,39% anterior. AUSTRALIA.- (i) Permisos de construcción junio m/m -2,5% vs. -15% e. y 27% ant. a/a 10,2% vs. -5,5% e. y 9,1% anterior. (ii) Crédito al sector privado en junio aumenta +0,3% frente a +0,4% esperado y +0,5% anterior. a/a 4,4% vs. 4,4% e. y 4% anterior. (iii) Brusca caída de las viviendas iniciadas en junio que retroceden en tasa interanual hasta -0,2% frente a 9,4% esperado y 9,3% anterior. (iv) Pedidos de construcción a/a junio 4,6% vs. -0,9% anterior. SINGAPUR.- Tasa de paro 2T según el dato preliminar se reduce hasta 2% frente a 2,2% esperado y 2,1% anterior. INDIA.- Su Banco Central ha mantenido los tipos sin cambios como se esperaba. Tipo Repo: 8%; Reverse repo: 7% y Ratio de reserva: 4,75%. BCE.- No compró deuda en la última semana y ya son 20 semanas consecutivas. Por otra parte, una encuesta publicada por Reuters dice que 19/24 traders dicen que el BCE retomará su programa de compra de activos pronto, siendo 10/19 los que opinan que lo anunciará este mismo jueves y 6 en septiembre. ALEMANIA.- Ventas minoristas en junio flojas m/m -0,1% vs, 0,5% e. y -0,3% ant. a/a 2,9% vs. 0,4% e. y -1,1% ant. 2.- Bolsa española BBVA (Neutral; Cierre 5,37€; Var. +4,3%): Rdos. 1S’12 algo por debajo de expectativas; bajamos recomendación desde Compra hasta Neutral.- Cifras principales comparadas con lo esperado por el consenso del mercado (Reuters): Margen de Intereses 7.340M€ (+14,9%) vs 7.036M€ esperados; Comisiones 2.431M€ (+6,6%), aunque con tendencia a desacelerarse (+4,1% en 2T vs +9,2% en 1T); Margen de Explotación o Neto (beneficio antes de Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas dotaciones) 6.134M€ (+9,8%) vs 5.817M€ esperados; BNA 1.510M€ (-35,4%) vs 1.707M€ esperados; BPA 0,29€ (-39,6%). Tasas de morosidad y cobertura 4,0% (5,1% en España) y 66% (vs 60% a marzo) respectivamente, cifras que no incluyen refinanciaciones ni adjudicaciones. Core capital 10,8% (9,2% según criterios EBA) vs 10,3% en Dic. Incluyen dotaciones para cumplir con los requerimientos de los RDL 2/2012 y 18/2012 por 1.434M€, importe que representa aproximadamente un tercio de las exigencias totales a provisionar. También incluyen unos 250M€ (brutos) de plusvalías por la recompra de titulizaciones, con los que el banco contrarresta la caída de los ROF (-23,8%, hasta 829M€). Hay que tener presente que BBVA dejará de recibir los dividendos de su participación en Telefónica (6,96%), que representan la mayor parte del importe ingresado por dividendos en el 1S’12 (311M€), lo que afectará negativamente a trimestres posteriores. Tomando los trimestres aisladamente (no los 6 meses acumulados) se observa una buena evolución de la “parte alta” de la cuenta de resultados (Margen de Intereses +4,1%; Margen de Explotación +14,3%), excepto en comisiones, siendo las dotaciones (pérdidas por deterioro de activos y provisiones por RDL de 2.281M€ vs 1.126M€ en 1T’12) lo que explica la contracción del beneficio final (BNA de 505M€ vs 1.005M€ en 1T’12; -49,8%). Nuestra primera impresión es que el negocio básico o más típico resiste bien gracias a su internacionalización, pero que los ROF son flojos y los próximos trimestres seguramente serán más complicados puesto que le quedan por dotar unos 2.800M€ para el cumplimiento completo de los RDL 2/2012 y 18/2012 y dejará de contar con los dividendos de Telefónica. En consecuencia, reducimos nuestra recomendación desde Compra hasta Neutral y mantenemos nuestro precio objetivo en revisión. Impacto: Negativo. OHL (Comprar; Cierre: 16,07€; Var. Día: -0,62%): Su beneficio aumenta por el negocio de concesiones y las plusvalías en la venta de activos.- OHL ha presentado un beneficio neto de 122,6 M.€ (+55,5%) en 1S’12, gracias a los 42,5 M.€ de plusvalía obtenidos en la venta de su filial medioambiental Inima. Los ingresos aumentaron +12,7% hasta 2.540 M.€ y el Ebitda se incrementó +33,4% hasta 503,5 M.€. El negocio que presenta un mayor crecimiento y márgenes más elevados es el área de concesiones, que ha crecido +16,3% en ventas y +38% en Ebitda, y ya genera un 80,2% del Ebitda total del grupo. El crecimiento de la actividad de construcción es más modesto (+3,2% en ventas y +7,8% en Ebitda. El margen Ebitda total del grupo mejora con respecto al mismo período del año anterior desde 21,5% hasta 25,4%. La compañía obtiene en mercados internacionales un 73,5% de sus ventas. La cartera de obra de OHL asciende a 8.539 M.€, inferior en un 4,4% a la cifra del 1T’12, aunque ha reforzado su posición internacional mediante la obtención de contratos en Rusia, Canadá y Turquía. La deuda neta total asciende a 5.759 M.€ (+12,7% frente al cierre de 2011), debido a las necesidades de financiación de las concesiones, aunque es previsible que OHL reduzca este endeudamiento una vez que entre en vigor el acuerdo con Abertis para entrar en su capital a cambio de la cesión de los activos concesionales de Brasil. Impacto: Positivo. TÉCNICAS REUNIDAS (Comprar; Cierre: 34,11€; Var: +0,32%): Resultados en línea y contrato en Arabia Saudí.- Principales cifras 1S’12 comparadas con el consenso de Reuters: Ingresos 1.274M€ (-7%) vs 1.2600M€, EBITDA 76,2M€ (-9%) vs 76,0e, BNA 66,1M€ (-1,4%) vs 65,9M€. Esperamos una mejora en el resultado los próximos trimestres gracias al repunte de los pedidos (+38% hasta 6.218M€). Precisamente, ayer anunció que se ha adjudicado un contrato de 800M$ para el desarrollo de un proyecto petroquímico en Jubail, Arabia Saudita. TR ejecutará la ingeniería de detalle, el aprovisionamiento y el suministro de equipos y materiales, la construcción de las plantas y la asistencia durante la puesta en marcha de las unidades. Está previsto que las plantas entren en funcionamiento durante el año 2015. Impacto: Positivo. GRIFOLS (Comprar; Pº Obj: 23,0; Cierre: 24,33€): Buenos resultados.- Principales cifras 1S’12 comparadas con el consenso de Reuters: Ingresos 1.316,7M€ (+107%) vs 1.312,6M€, EBITDA ajustado (sin tener en cuenta los costes asociados a la compra de Talecris) 419,7€ vs 413e, BNA ajustado 154,6M€ vs 134,9M€, BNA 133,5M€. Su división de Biociencia, que engloba productos de plasma y donde está integrada Talecris, es el principal contribuidor al beneficio. Impacto: Positivo. 3.- Bolsas europeas AB INVEB (Cierre: 66,28€; Var. Día: +1,27%): Presenta resultados operativos inferiores a las expectativas.- Cifras principales compradas con el consenso (Bloomberg): BPA 1,22$ frente a 1,08$ esperado; Ebitda 3.590 M.€ (+2,5%) frente a 3.660 bn.$ esperado; ingresos 9.780 M.$ frente a 9.920 M.$ esperado. La compañía cervecera, que comercializa las marcas Budweiser y Stella Artois entre otras, ha obtenido unos resultados inferiores a lo esperado por las menores ventas al segmento mayorista en EE.UU. y los costes de lanzamiento de nuevas marcas. No obstante, AB Inveb espera una recuperación de la demanda en EE.UU. en el segundo semestre del año, en el que la compañía espera obtener mayor márgenes. Impacto: Negativo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +0,75%; Telecos +0,54%; Energía +0,46%. Los peores: Salud -0,51%; Financieras -0,35%; Consumo cíclico -0,35%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Anadarko petroleum (0,85$ vs 0,771$e). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): antes de la apertura, Pfizer (0,543$) y a las 13h, Coach (0,849$). Hasta el momento han publicado 302 compañías del S&P500 con un retroceso medio del BPA ajustado de -0,40% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 66,9% ha sorprendido positivamente, el 11,9% sin sorpresas y el 21,2% se ha quedado por debajo de las expectativas. APPLE (Cierre: 595,03$; Var. Día: +1,69%).- Hoy comienza el juicio para determinar si las tabletas y los móviles de Samsung son copias de los de Apple. Ayer finalizó la elección del jurado, diez personas (siete hombres y tres mujeres) que abarcan desde un agente de seguros hasta un vendedor de videojuegos. Samsung se enfrente a una multa de 2.500M$ y a la prohibición permanente de venta en EEUU de sus tabletas y smartphones. Actividad: Tecnología. CHRYSLER (No cotiza).- Presentó sus cuentas del 2T’12: ingresos 16.795M$ (+23%), BNA 436M$ vs -370M$ hace un año. Además, reiteró su objetivo de un beneficio operativo para el conjunto del año de 3.000M$. Por tanto, la compañía continúa recuperándose, después de haber estado a punto de desaparecer hace tres años. Fiat es dueña del 58,5% de Chrysler y ha anunciado que ejecutará opciones para aumentar su posición en un 3,3%. Precisamente, Fiat presenta hoy sus cuentas y previsiblemente sus malas cifras en Europa se vean parcialmente compensadas por el buen resultado de la americana. Actividad: Automóviles. ORACLE (Cierre 30,58$; Var. Día: -0,62%).- Tiene intención de comprar la empresa Xsigo Systems, fabricante de programas para redes virtuales. Ésta tiene una historia de ocho años y cuenta con compañías como British Telecom, eBay, Verizon entre sus clientes. No se han dado conocer los términos del acuerdo. Actividad: Tecnología. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.