Análisis diario: Bolsas, bonos, divisas y materias primas 30/11/2012

•

0 recomendaciones•63 vistas

1. Los datos económicos de Alemania, la UEM e Italia mostraron algunas mejoras aunque otros indicadores decepcionaron las expectativas. En EE.UU., las solicitudes de subsidio de desempleo disminuyeron y la primera revisión del PIB del 3T fue de +2.7% a/a, ligeramente por debajo de las estimaciones.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Análisis diario: Bolsas, bonos, divisas y materias primas 30/11/2012

Similar a Análisis diario: Bolsas, bonos, divisas y materias primas 30/11/2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Análisis diario: Bolsas, bonos, divisas y materias primas 30/11/2012

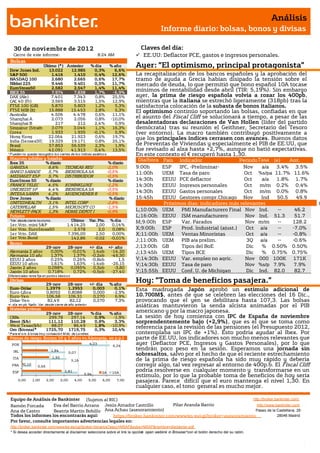

- 1. Análisis Informe diario: bolsas, bonos y divisas 30 de noviembr e de 201 2 Claves del día: Cierre de este informe: 8:24 AM EE.UU: Deflactor PCE, gastos e ingresos personales. Bolsas Último (*) Anterior % día % año Ayer: “El optimismo, principal protagonista” Dow Jones Ind. 13.022 12.985 0,3% 6,6% S&P 500 1.416 1.410 0,4% 12,6% La recapitalización de los bancos españoles y la aprobación del NASDAQ 100 2.680 2.665 0,6% 17,7% tramo de ayuda a Grecia habían disipado la tensión sobre el Nikkei 225 9.446 9.401 0,5% 11,7% mercado de deuda, lo que permitió que bono español 10A tocase EuroStoxx50 2.582 2.547 1,4% 11,4% IBEX 35 7.974 7.838 1,7% -6,9% mínimos de rentabilidad desde abril (TIR: 5,19%). Sin embargo DAX (Ale) 7.401 7.343 0,8% 25,5% ayer, la prima de riesgo española volvía a rozar los 400pb, CAC 40 (Fr) 3.569 3.515 1,5% 12,9% mientras que la italiana se estrechó ligeramente (318pb) tras la FTSE 100 (GB) 5.870 5.803 1,2% 5,3% satisfactoria colocación de la subasta de bonos italianos. FTSE MIB (It) 15.888 15.453 2,8% 5,3% El optimismo continúo soportando las bolsas, confiadas en que Australia 4.506 4.478 0,6% 11,1% Shanghai A 2.073 2.056 0,8% -10,0% el asunto del Fiscal Cliff se solucionará a tiempo, a pesar de las Shanghai B 217 212 2,4% 0,9% desalentadoras declaraciones de Van Hollen (líder del partido Singapur (Straits) 3.079 3.046 1,1% 16,3% demócrata) tras su reunión el Geithner, Secretario del Tesoro Corea 1.933 1.935 -0,1% 5,9% (ver entorno). La macro también contribuyó positivamente a Hong Kong 22.064 21.923 0,6% 19,7% que los principales índices cerrasen con avances. Buenos datos India (Sensex30) 19.329 19.171 0,8% 25,1% Brasil 57.853 56.539 2,3% 1,9% de Preventas de Viviendas y especialmente el PIB de EE.UU, que México 42.091 41.913 0,4% 13,5% fue revisado al alza hasta +2,7%, aunque no batió expectativas. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. En este contexto el € recuperó hasta 1,30. Mayores subidas y bajadas Día/hora País Indicador Periodo Tasa (e) Ant. Ibex 35 % diario % diario GAMESA 6,6% TECNICAS REU -2,0% Hora 9:00h ESP IPC, -Preliminar- Nov a a/a 3.4% 3.5% BANCO SABADE 5,7% IBERDROLA SA -0,5% 11:00h UEM Tasa de paro Tasa Oct %s/pa 11.7% 11.6% MEDIASET ESP 5,7% DISTRIBUIDOR -0,5% EuroStoxx 50 % diario % diario 14:30h EEUU PCE deflactor Oct a/a . 1.8% 1.7% FRANCE TELEC 4,5% KONINKLIJKE -1,2% 14:30h EEUU Ingresos personales Oct m/m 0.2% 0.4% UNICREDIT SP 4,4% IBERDROLA SA -0,5% 14:30h EEUU Gastos personales Oct m/m 0.0% 0.8% INTESA SANPA 4,2% MUENCHENER R -0,5% Dow Jones % diario % diario 15:45h EEUU Gestores compr.Chicago Nov Ind 50.5 49.9 UNITEDHEALTH 3,1% INTEL CORP -2,8% Próximos días: indicadores más relevantes O CATERPILLAR 1,5% MICROSOFT CO -1,5% HEWLETT-PACK 1,3% HOME DEPOT I -0,9% L;10:00h UEM PMI Manufacturero Final Nov Ind. -- 46.2 c Futuros L;16:00h EEUU ISM manufacturero Nov Ind. 51.3 51.7 Último Var. Pts. % día *Var. desde cierre no cturno . M;9:00h ESP Var. Parados Nov m/m -- 128.2 1er.Vcto. mini S&P 1.414,25 2,00 0,14% 1er Vcto. EuroStoxx50 2.578 2,0 0,08% X;9:00h ESP Prod. Industrial (ajust.) Oct a/a -- -7.0% 1er Vcto. DAX 7.396,00 2,50 0,00% X;11:00h UEM Ventas Minoristas Oct a/a -- -0.8% 1er Vcto.Bund 142,86 -0,02 -0,01% J;11:00h UEM PIB a/a prelim. 3Q a/a -- -0.6% Bonos 29-nov 28-nov +/- día +/- año J;13:00h GB Tipos del BoE Dic % 0.50% 0.50% Alemania 2 años 0,00% -0,01% 1,4pb -14,20 J;13:45h UEM Tipos BCE Dic % 0.75% 0.75% Alemania 10 años 1,37% 1,37% -0,2pb -46,30 EEUU 2 años 0,25% 0,26% -0,8pb 1,5 V;14:30h EEUU Var. empleo no agric. Nov 000 100K 171K EEUU 10 años 1,61% 1,63% -1,4pb -26,15 V;14:30h EEUU Tasa de paro Nov %s/p 7.9% 7.9% Japón 2 años 0,098% 0,095% 0,3pb -3,80 Japón 10 años 0,718% 0,72% -0,5pb -27,40 V;15:55h EEUU Conf. U. de Michigan Dic Ind. 82.0 a. 82.7 Diferenciales renta fija en punto s básico s Divisas 29-nov 28-nov +/- día % año Hoy: “Toma de beneficios pasajera.” Euro-Dólar 1,2979 1,2953 0,003 0,1% Esta madrugada Japón aprobó un estimulo adicional de Euro-Libra 0,8092 0,8088 0,000 -2,9% Euro-Yen 106,58 106,31 0,270 6,9% 10.700M$, antes de que se celebren las elecciones del 16 Dic., Dólar-Yen 82,49 82,12 0,370 7,3% provocando que el yen se debilitara hasta 107,3. Las bolsas +/- día: en pb; %año : Var. desde cierre de año anterio r asiáticas mantuvieron la senda alcista animadas por el PIB Materias primas 29-nov 28-nov % día % año americano y por la macro japonesa. CRBs 299,78 297,14 0,9% -1,9% La sesión de hoy comienza con IPC de España de noviembre Brent ($/b) 111,12 110,28 0,8% 3,3% sorprendentemente bajo (+2,9%), que es el que se toma como West Texas($/b) 88,07 86,49 1,8% -10,9% referencia para la revisión de las pensiones (el Presupuesto 2012, Oro ($/onza)* 1725,70 1719,75 0,3% 10,4% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres contemplaba un IPC de +1%). Esto podría ayudar al Ibex. Por Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) parte de EE.UU, los indicadores son mucho menos relevantes que POR 4,23 6,24 ayer (Deflactor PCE, Ingresos y Gastos Personales), por lo que IRL 1,84 tendrán poco peso en la sesión. Esperamos una jornada sin 3,07 sobresaltos, salvo por el hecho de que el reciente estrechamiento 1,92 ITA 3,16 de la prima de riesgo española ha sido muy rápido y debería FRA 0,10 0,66 corregir algo, tal vez regresar al entorno de 400p.b. El Fiscal Cliff ESP 2,81 2A 10A podría resolverse en cualquier momento y transformarse en un 3,94 estímulo, por lo que la probable toma de beneficios de hoy sería 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 pasajera. Parece difícil que el euro mantenga el nivel 1,30. En cualquier caso, el tono general es mucho mejor. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- (i) Durante el mes de noviembre la variación del número de parados sorprendió favorablemente, aumentando mucho menos de lo estimado. Así, el número total de desempleados se situó en 2.751M. registrando un aumento de +5K vs. +16K estimado y +19k anterior (revisado desde +20k). Aunque este dato es mejor de lo esperado, constituye el octavo mes de aumentos consecutivos. Si bien, la tasa de paro se mantuvo estable en +6,9%. (ii) Ventas minoristas de octubre decepcionan con un retroceso de -2,8% en tasa intermensual, cuando se esperaba -0,4% vs. +0,5% anterior (revisado desde +1,5%). En tasa interanual -0,8% vs. -0,3% estimado y -3,4% anterior (revisado desde -3,1%). UEM.- En el mes de noviembre las diferentes encuestas de confianza en la UEM se mantienen en terreno negativo, aunque en general, no empeoran. A excepción del indicador que hace referencia a la confianza económica (-85,7 VS. 84,3 anterior y 84,5 estimado), todos los demás muestran un ligera mejoría respecto al mes anterior y a las estimaciones. Siendo el que muestra un mejor comportamiento el de confianza industrial (-15,1 vs. -17,1 estimado y -18,3 anterior). El clima empresaria se situó en -1,19 vs. -1,60 estimado y -1,61 anterior, la confianza del consumidor en -26,9 (idem estimado y anterior), la confianza servicios en -11,9 vs. -12,5 estimado y -12,1 anterior. ITALIA.- Buena colocación, tipos a su nivel más bajo de los últimos dos años. Emitió 2.980M€ a 10 años tipo medio 4,45% vs. 4,92% anterior (30 Octubre) y bid to cover 1,18 vs. 1,43 anterior. 3.000M€ vencimiento 5 años, tipo medio 3,23% vs. 3,8% y bid to cover 1,24 vs. 1,49 anterior. EE.UU.- (i) Peticiones de subsidio de desempleo semanal 393k vs. 390k e. y 416k anterior. Desempleados larga duración 3.287k vs. 3.325k e. y 3.357k anterior (revisado desde 3.337k) (ii) PIB 3T 1ª revisión: t/t anualizado 2,7% vs. 2,8% e y 2% anterior. Deflactor del consumo 2,7% vs. 2,8% e y ant. Consumo privado 1,4% vs. 2% preliminar y 1,5% en 2T. La reposición de inventarios impulsó la revisión, si excluimos esta partida el crecimiento fue de +1,9%. El dato menos positivo es la revisión a peor del consumo (1,4% vs. 2% (preliminar)), lo que apunta a que este nivel de crecimiento es insostenible. (iii) Preventas vivienda octubre m/m 5,2% vs. 1% e y 0,4% anterior. (revisado desde 0,3%); a/a 18% vs. 8,9% e y 8,7% anterior (revisado desde 8,5%). (iv) A un mes de vista de que se produzca el Fiscal Cliff, el líder del partido demócrata, Chris Van Hollen, declaraba que tras la reunión con los republicanos, representados por el Secretario de Tesoro, Timothy Geithner, apenas habían logrado avances para alcanzar un acuerdo. Los republicanos defienden realizar serveros recortes en los presupuestos, mientras que los demócratas son partidarios de subir los impuestos a las rentas más altas y proteger a la clase media para no debilitar la recuperación. En cualquier caso, parece que por el momento, Geithner no ha presentado ningún plan “en firme” para alcanzar un pacto. ESPAÑA.- (i) OCDE.- Realizó una serie de recomendaciones para España: (i) Profundizar en la reforma de las pensiones eliminando también la jubilación parcial. (ii) Reforma laboral: todavía muy elevada la indemnización de 33 días/año trabajado, propone contrato único que aumente días a medida que se tenga más antigüedad y menor coste para el despido improcedente. (iii) Invita a subir el IVA hasta el 21% en más productos (turismo, transporte y libros) y a reducir las cotizaciones de la Seguridad Social. (iv) Eliminar las deducciones en el IRPF por pensiones y por compra de vivienda. Link: http://www.oecd.org/economy/spainhasembarkedonthepathtorecoverybutmustcontinuewithreformsoecdsays.htm (ii) El ministro de Economía, De Guindos, respondía del secretario general de la OCDE, Ángel Gurría, que analizarán con detalle estas recomendaciones, pero que no “piensa tomar más decisiones”. JAPON.- (i) Anunció una nueva inyección de liquidez adicional de 10.700M$, antes de que se hayan celebrado las elecciones previstas para el 16 de diciembre, cuando se espera que se tomen medidas de mayor alcance con la probable entrada del nuevo gobierno liderado por Abe. (ii) Tasa de paro de octubre cumplió expectativas: 4,2% vs. 4,2% estimado y anterior. (iii) IPC Nacional de octubre a/a -0,4% vs. -0,4% estimado y -0,3% anterior. Subyacente -0,5% vs. -0,5% estimado y -0,6% anterior. IPC Tokio a/a de noviembre -0,5% vs. -0,6% estimado y -0,8% anterior. IPC Subyacente -0,9% vs. -1% estimado y anterior. (iv) Producción Industrial m/m de octubre, dato preliminar +1,8% vs. -2% estimado y -4,1% anterior. a/a -4,3% vs. -8% estimado y -8,1% anterior. (v) Producción vehículos a/a octubre -12,4% vs. -12,4% anterior (vi) Viviendas Iniciadas en octubre a/a +25,2% vs. +10,1% estimado y +15,5% anterior. COREA DEL SUR.- Producción Industrial de octubre m/m 0,6% vs. 1% estimado y 0,7% anterior. En tasa interanual -0,8% vs. 1% estimado y 0,7% anterior. INDIA.- PIB 3T a/a 5,3% vs. 5,3% estimado y 5,5% anterior. Se trata de un dato más flojo incluso de lo que nosotros veníamos estimando (+5,7% de media en 2012). REINO UNIDO.- Confianza consumidor GfK noviembre -22 vs. -30 estimado y anterior. CHINA.- Indicador sentimiento empresarial MNI noviembre 53.78 vs. 51.86 anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española B.SANTANDER (Comprar; Cierre 5,894€; Var. +2,4%): Es el candidato con mayor probabilidad de comprar CataluñaCaixa.- El cuaderno de venta será distribuido por el FROB, que tiene el 90%, en unos días a las siguientes entidades: BBVA, B.Sabadell y B.Santander. Previamente, en enero, CataluñaCaixa deberá transferir unos 10.000M€ en activos a la Sareb (“banco malo”) y el propio FROB recapitalizar hasta tener el 100%. Se especula con la posibilidad de que B.Santander presente la oferta con menos asistencia pública necesaria (es decir, con una solicitud de EPA o Esquema de Protección de Activos, menos generosa). Impacto: Neutral. SECTOR ELÉCTRICO: FADE coloca deuda.- El Fondo de Amortización del Déficit Eléctrico (FADE) consiguió colocar ayer 1.750M€ en bonos a tres años con una sobredemanda de 1,43x. El tipo medio fue del 4% aprox, con una prima de 70 p.b. sobre el bono español a dicho plazo. Se trata de una buena noticia para las compañías del sector ya que esto aliviará el peso de la deuda en sus balances. Además, FADE no conseguía salir al mercado desde febrero’12. Desde su creación, FADE ha conseguido captar unos 15.250M€ de un total de 22.000M€ ampliables a 25.000M€. FERROVIAL: (Cierre: 11,30€; Var.-0,44%): Anuncia un dividendo mayor de lo esperado.- El importe del dividendo será de l€ por acción y el pago se hará efectivo el 13 de diciembre de 2012. Complementariamente, propondrá un dividendo de 0,25€ por acción a la Junta General Ordinaria de Accionistas de 2013. La compañía estaría triplicando el dividendo del año anterior, gracias a las desinversiones que ha llevado a cabo en su filial británica BBA. Impacto: Positivo. 3.- Bolsa europea REINO UNIDO, SISTEMA FINANCIERO: Los bancos británicos tienen un déficit de capital de hasta 50.000M GBP.- Según el Comité de Política Financiera del BoE dijo ayer que los bancos británicos deberían publicar ratios de capital que “reflejen una valoración adecuada de sus activos y una contabilización realista del coste de los recientes escándalos”, en referencia a la manipulación del Libor y a la comercialización inadecuada de determinados productos de aseguramiento. Aunque M. King, el gobernador, eludió cuantificar el probable déficit de capital que tienen los bancos británicos por estos motivos, el último informe de estabilidad financiera del BoE sugiere que podría situarse entre 20.000M GBP y 50.000M GBP. RIO TINTO (Cierre: 3.090GBp; Var. Día +5,08%): Presenta un plan de reducción de costes por importe de 5.000M$.- El segundo productor mundial de hierro, ha anunciado una disminución de costes en los próximos 2 años. El plan consiste en una reducción de proyectos y del número de exploraciones. Además, realizará un mayor control de gasto. Sólo en la región de Pilbara (Australia), espera un recorte de gastos de 1.000M$. Por otro lado, son muy optimistas con la futura evolución de la economía en China. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecos +0,86%; Salud +0,63%; Materiales +0,60%. Los peores: Consumo cíclico +0,24%, Consumo básico +0,42%, Tecnología +0,42%. SECTOR MINORISTA.- Las ventas de los retailers en noviembre han decepcionado, posiblemente porque el efecto del huracán Sandy ha neutralizado las buenas cifras del Black Friday: aumentaron +0,3% vs +1,6% estimado y +3,1% en noviembre’11. Fue llamativa la mala evolución de Kohl’s, -5,6%, lo que provocó que su cotización cayera ayer -12%. TIFFANY & CO (Cierre: 59,80$; Var. Día: -6,16%).- Decepcionó con sus cuentas del 3T’12: ventas 852,7M$ (+3,8%, ventas comparables +1%) vs 859,2M$ estimado, BNA 63,2M$, BPA 0,49$ vs 0,63$ esperado. Además, rebajó sus previsiones para el conjunto del año: ahora espera un BPA de 3,20/3,40$ vs 3,55/3,70$ estimado anteriormente. Actividad: Joyería. SUPERVALU (Cierre: 2,28$; Var. Día: -18,6%).- Su cotización cayó ayer con fuerza al conocerse que la firma de capital riesgo Cerberus Capital Management estaba teniendo dificultades para conseguir la financiación necesaria para su adquisición. Al parecer, los posibles acreedores no creen que Supervalu pueda sobrevivir con una carga de la deuda tan elevada. Si finalmente no puede ser comprada por Cerberus, la cadena de supermercados tendrá que experimentar una importante reestructuración o incluso, su liquidación . Actividad: Alimentación. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.