Bolsas divididas por datos macro

•

0 recomendaciones•44 vistas

1. Los datos macroeconómicos de la jornada fueron mixtos, con el PIB alemán y francés superando las expectativas, mientras que la balanza comercial francesa fue peor de lo esperado. 2. Las emisiones de deuda pública de Alemania, Italia y Francia tuvieron buena acogida, con tipos negativos en Alemania e Italia. 3. El PIB griego del segundo trimestre se contrajo menos de lo esperado, pero Alemania advirtió que podría vetar más ayudas a Grecia si no cumple las

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Bolsas divididas por datos macro

Similar a Bolsas divididas por datos macro (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas divididas por datos macro

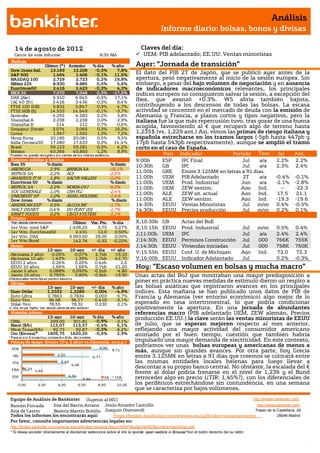

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 4 de agosto de 201 2 Claves del día: Cierre de este informe: 8:35 AM UEM: PIB adelantado; EE.UU: Ventas minoristas Bolsas Último (*) Anterior % día % año Ayer: “Jornada de transición” Dow Jones Ind. 13.169 13.208 -0,3% 7,8% S&P 500 1.404 1.406 -0,1% 11,6% El dato del PIB 2T de Japón, que se publicó ayer antes de la NASDAQ 100 2.729 2.723 0,2% 19,8% apertura, pesó negativamente al inicio de la sesión europea. Sin Nikkei 225 8.930 8.885 0,5% 5,6% embargo, a pesar del bajo volumen de negociación y en ausencia EuroStoxx50 2.416 2.423 -0,3% 4,3% de indicadores macroeconómicos relevantes, los principales IBEX 35 7.070 7.048 0,3% -17,5% índices europeos no consiguieron salvar la sesión, a excepción del DAX (Ale) 6.910 6.945 -0,5% 17,1% CAC 40 (Fr) 3.426 3.436 -0,3% 8,4% Ibex, que avanzó +0.3%. WS abría también bajista, FTSE 100 (GB) 5.832 5.847 -0,3% 4,7% contribuyendo a los descensos de todas las bolsas. La escasa FTSE MIB (It) 14.533 14.549 -0,1% -3,7% actividad se concentró en el mercado de deuda con la emisión de Australia 4.292 4.283 0,2% 5,8% Alemania y Francia, a plazos cortos y tipos negativos, pero la Shanghai A 2.238 2.238 0,0% -2,9% italiana fue la que más repercusión tuvo, tras gozar de una buena Shanghai B 214 212 0,7% -0,6% acogida, favoreciendo al € que recuperó algo de terreno hasta Singapur (Straits 3.074 3.065 0,3% 16,2% Corea 1.957 1.932 1,3% 7,2% 1,235$ (vs. 1,229 ant.) Así, vimos las primas de riesgo italiana y Hong Kong 20.185 20.081 0,5% 9,5% española estrecharse en los tramos largos (-5pb hasta 447pb y India (Sensex30) 17.680 17.633 0,3% 14,4% 17pb hasta 543pb respectivamente), aunque se amplió el tramo Brasil 59.123 59.281 -0,3% 4,2% corto en el caso de España. México 40.366 40.850 -1,2% 8,9% Tasa * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. País Indicador Periodo (e) Ant. Mayores subidas y bajadas 9:00h ESP IPC Final Jul a/a 2.2% 2.2% Ibex 35 % diario % diario 10:30h GB IPC Jul a/a 2.3% 2.4% ABENGOA 2,9% BANKIA SA -16,1% REPSOL SA 2,2% ACS -2,6% 11:00h GRE Emite 3.125M€ en letras a 91 dias. AMADEUS IT H 1,8% SACYR VALLEH -2,0% 11:00h UEM PIB Adelantado 2T a/a -0.4% -0.1% EuroStoxx 50 % diario % diario 11:00h UEM Prod. Industrial Jun a/a -2.1% -2.8% REPSOL SA 2,2% NOKIA OYJ -6,0% 11:00h UEM ZEW sentim. Ago Ind. -- -22.3 SOC GENERALE 1,0% CRH PLC -2,4% 11:00h ALE ZEW sit. actual Ago Ind. 17.5 21.1 UNICREDIT SP 1,0% ASML HOLDING -1,4% Dow Jones % diario % diario 11:00h ALE ZEW sentim. Ago Ind. -19.3 -19.6 AMERICAN EXP 0,5% ALCOA INC -1,7% 14:30h EEUU Ventas Minoristas Jul m/m 0.4% -0.5% WALT DISNEY 0,4% DU PONT (EI) -1,7% 14:30h EEUU Precios producción Jul m/m 0.2% 0.1% KRAFT FOODS 0,2% CISCO SYSTEM -1,1% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día X;10:30h GB Actas del BoE 1er.Vcto. mini S&P 1.406,25 3,75 0,27% X;15:15h EEUU Prod. Industrial Jul m/m 0.5% 0.4% 1er Vcto. EuroStoxx50 2.431 12,0 0,50% J;11:00h UEM IPC Jul a/a 2.4% 2.4% 1er Vcto. DAX 6.963,50 28,00 0,00% 1er Vcto.Bund 142,76 -0,32 -0,22% J;14:30h EEUU Permisos Construcción Jul 000 766K 755K Bonos J;14:30h EEUU Viviendas iniciadas Jul 000 758K 760K 13-ago 10-ago +/- día +/- año Alemania 2 años -0,05% -0,07% 2,7pb -19,10 V;15:55h EEUU Conf. U. de Michigan Ago Ind. 72.0 72.3 Alemania 10 año 1,40% 1,39% 1,7pb -42,70 V;16:00h EEUU Indicador Adelantado Jul 0.2% -0.3% EEUU 2 años 0,26% 0,26% 0,4pb 2,6 EEUU 10 años 1,66% 1,66% 0,7pb -21,20 Hoy: “Escaso volumen en bolsas y mucha macro” Japón 2 años 0,088% 0,093% -0,5pb -4,80 Japón 10 años 0,793% 0,80% -0,9pb -19,90 Unas actas del BoJ que mostraban una mayor predisposición a Diferenciales renta fija en punto s básico s Divisas poner en práctica nuevas medidas de estímulo dieron un respiro a 13-ago 10-ago +/- día % año las bolsas asiáticas que registraron avances en los principales Euro-Dólar 1,2332 1,2289 0,004 -4,9% índices. Esta mañana se han publicado unos datos de PIB de Euro-Libra 0,7863 0,7834 0,003 -5,7% Francia y Alemania (ver entorno económico) algo mejor de lo Euro-Yen 96,58 96,17 0,410 -3,1% Dólar-Yen 78,55 78,32 0,230 2,1% esperado en tasa intertrimestral, lo que podría condicionar +/- día: en pb; %año : Var. desde cierre de año anterio r positivamente la apertura. En una jornada de abundantes Materias primas referencias macro (PIB adelantado UEM, ZEW alemán, Precios 13-ago 10-ago % día % año producción EE.UU.) la clave serán las ventas minoristas de EEUU CRBs 299,00 301,81 -0,9% -2,1% Brent ($/b) 113,07 113,57 -0,4% 5,1% de julio, que se esperan mejoren respecto al mes anterior, West Texas($/b) 92,73 92,87 -0,2% -6,2% reflejando una mayor actividad del consumidor americano Oro ($/onza)* 1609,75 1620,20 -0,6% 2,9% animado por el buen tiempo, cuestión que también habría * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) impulsado una mayor demanda de electricidad. En este contexto, 6,96 podríamos ver unas bolsas europeas y americanas de menos a POR 8,71 más, aunque sin grandes avances. Por otra parte, hoy Grecia IRL 3,25 6,77 emite 3.125M€ en letras a 91 días que creemos se colocará entre ITA 3,59 las mismas entidades locales helenas para luego llevar a 4,48 FRA 0,23 descontar a su propio banco central. No obstaste, la escalada del € 0,66 frente al dólar podría frenarse en el nivel de 1,236 y el Bund 4,34 ESP 5,44 2A 10A retroceder algo en precio (¿TIR: 1,45%?), con los diferenciales de 0,00 2,00 4,00 6,00 8,00 10,00 los periféricos estrechándose sin contundencia, en una semana que se caracteriza por bajos volúmenes. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- IPC final (a/a) 2,2 % en línea 2,2% esperado y anterior. ALEMANIA.- (i) Emitió 3.770M€ en letras a 6 meses, por debajo del objetivo fijado en 4.000M€, con una sobredemanda de 1,3x vs. 1,7x en la subasta del 9 de julio. El tipo medio de financiación fue -0,05 % vs.-0,072% en el secundario y -0,034% en la subasta anterior. (ii) PIB 2T preliminar a/a 1% vs. 1,1% esperado y 1,2% anterior, t/t 0,3% vs 0,2% estimado y 0,5% anterior. ITALIA.- Emitió 8.000M€, colocando el total del importe objetivo, en letras a 364 días a un tipo medio de 2,767% vs. 2,725% en el secundario y 2,697% en la subasta de mediados de julio. Bid to cover 1,69x vs 1,546x anterior. FRANCIA.- (i) Balanza c/c de junio -4.900M€ vs. -4.100M€ esperado y -4.000M€ anterior, revisado desde - 4.100M€. (ii) IPC de julio m/m -0,4% vs. -0,4% estimado y 0,0% anterior; a/a 1,9% vs. 2% estimado y 1,9% anterior. (iii) PIB 2T preliminar (a/a) +0,3 % vs. +0,2% y +0,3% anterior. (t/t) 0% vs. -0,1% estimado y 0% anterior. (iii) Emitió 3.996M€ en letras a 3 meses a un tipo medio de -0,016% y un bid to cover de 3,08x, en la emisión de letras a 5 meses colocaron 1.693M€ a un tipo medio de -0,01% y bid to cover de 5,30x y la última referencia de la subasta fue de letras a 11 meses, colocando un importe de 5.940M€ a un tipo medio de 0% con un bid to cover de 3,97x. BCE.- Veintidós semanas consecutivas sin comprar bonos en su programa de compra de activos (SMP). GRECIA.- (i) PIB 2T adelantado (a/a) se contrae bruscamente aunque algo menos de lo esperado, situándose en - 6,2% vs. -7% estimado y -6,5% anterior. (ii) Michael Fuchs, número dos del CDU (La Unión Demócrata Cristiana de Alemania), advertía que Alemania no dudará en vetar más ayudas a Grecia si el país incumple con las condiciones de rescate. BELGICA.- Su Banco Nacional ha reconocido que la ralentización económica podría llevarle a incumplir el objetivo de déficit/PIB de -2,8% pactado con la CE para 2012. COMISIÓN EUROPEA.- Rehn (Vicepresidente económico de la Comisión Europea) reitera en el WSJ que es necesario la solicitud previa del país para que el fondo de rescate compre deuda y la estricta condicionalidad que se exigirá. NUEVA ZELANDA.- Las minoristas excluyendo inflación repuntaron en el 2T más de lo esperado en t/t +1,3% vs. +0,7% e. y -0,6% anterior. AUSTRALIA.- (i) Las ventas de nuevos vehículos retrocedieron en julio -0,8% vs. -1% anterior (revisado desde - 0,6%), lo que sitúa la tasa interanual en 5% vs. 18,1% anterior (revisado desde 18,4%). (ii) La confianza empresarial NAB mejoró en julio hasta 4 desde -3, mientras que las condiciones empeoran hasta -3 desde -1. JAPON.- Las actas del BoJ mostraron una mayor predisposición de sus miembros a actuar con nuevas medidas de estímulo. Así, según las actas algunos miembros manifestaron que el BoJ no debería descartar ninguna opción política a la hora de combatir los riesgos que acechan a la economía nipona. MÉXICO.- Producción industrial de junio (a/a) 3,7% vs. 3,5% estimado y 3,1% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española ACCIONA (Cierre: 34,98€; Var. Día: +0,1%): Reducirá plantilla.- La compañía adelantaba ayer que como consecuencia de la caída de la actividad en obra civil en España planea cambios para 1.150 empleados (8% de su plantilla) en su filial de infraestructuras. La compañía despedirá a 300 empleados y reducirá la jornada a 850. Impacto: Neutral. 3.- Bolsas europeas JULIUS BAER (Cierre: 32,80CHF; Var. Día: -7,42%): Compra a Bank of America Merrill Lynch su negocio de gestión de activos fuera de EEUU por 882M$.- Con esta adquisición, el banco suizo impulsará los activos bajo gestión un 40%, lo que supone 251.000MCHF. Para ello Julius Baer planea respaldar el acuerdo con la recaudación de 1.190MCHF en capital nuevo, lo que supondría una dilución aproximada del 15%. Adicionalmente, Bank of America se quedará con un 3% del capital del suizo, valorado en 240MCHF. Impacto: Positivo. RWE (Cierre: 32,95€; Var. Día: -0,69%): Registró descensos del beneficio neto en el primer semestre.- Presenta un beneficio neto en el primer semestre de 1.580M€ (-0,4%) vs 1.576M€ lo que sugiere que su recuperación desde la salida nuclear de Alemania, no será tan rápida como la de E.ON, contrastando con los resultados presentados por esta última ayer (3.130M€). RWE presenta un EBITDA mejor de lo esperado de 5.040M€ vs 4.960M€ esperado. Gracias a una mezcla de renegociación de los contratos de compra de gas y la ausencia de cargos de Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas reserva el año pasado debido al cierre de las centrales nucleares, poco a poco las compañías energéticas alemanas van salvando el impacto de los cierres de la nucleares, la reducción de los márgenes y la feroz competencia en el suministro de electricidad y gas. Por otra parte, la compañía adelanta estar en negociaciones con dos proveedores de gas para renegociar el precio de 11.000 de metros cúbicos. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Tecnología +0,29%; Consumo discrecional -0,03%; Consumo básico -0,08%. Los peores: Materiales -0,76%; Energía -0,50%; Utilities -0,43%. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Sysco Corp. (0,55$ vs 0,543$ esperado). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): Home Depot (0,972$ esperado); Estee Lauder (0,159$ esperado), ambas compañías antes de la apertura. Hasta el momento han publicado 455 compañías del S&P500 con un variación media del BPA ajustado de +1,6% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 68% ha sorprendido positivamente, el 10,4% sin sorpresas y el 21,6% se ha quedado por debajo de las expectativas. GOOGLE (Cierre: 660,01$; Var. Día: +2,81%).- La compañía anuncia que reducirá un 20% la plantilla de la división de Motorola Mobility y podría cerrar un tercio de sus oficinas en todo el mundo. Estos recortes supondrán prescindir de 4.000 empleados (la mayoría de ellos en EEUU) de los 20.000 empleados que forman la compañía y cerrar o agrupar unas 30 de sus 90 fábricas. El coste de los despidos ascenderá a unos 275M$ que se contabilizarán en las cuentas del tercer y cuarto trimestre de este año. Estos cambios se realizaran para poner en beneficio a Motorola Mobility, compañía que fue adquirida por Google por 12.500M$ el pasado mes de mayo. Actividad: Tecnología. TESORO CORP (Cierre: 38,87$; Var. Día: +9,49%).- Comprará una refinería de BP en California y otros activos relacionados por 2.500M$. Pagará 1.180M$ por el negocio de refino y comercial de BP en el sur de California, más el valor del inventario de la refinería al momento del cierre. A precios actuales, las existencias están valoradas en 1.300M$. La compañía informó que tras una inversión adicional de alrededor de 225M$, la adquisición generará unas sinergias de costes de 250M$ anuales. El acuerdo incluye 800 estaciones de servicio, propiedad de la marca Arco de BP, con una participación del 51% en las instalaciones de cogeneración de 400 megavatios operada por la compañía, y otros activos. También adquiere activos de almacenamiento y distribución de BP, que incluyen más de 160 km de oleoductos, tres terminales marítimas, cuatros terminales de almacenamiento terrestre y cuatro terminales de comercialización de productos. Planea vender estos activos a su socio Tesoro Logistic LP, por alrededor de 1.000M$ un año después del cierre de la operación que se espera para finales de 2013. Actividad: Petrolera. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Joaquin Otamendi Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "