Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 03.07.2012

Similar a Informe de análisis 03.07.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 03.07.2012

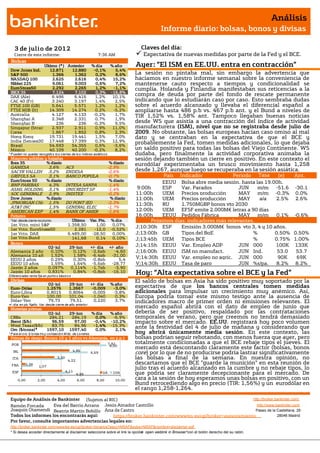

- 1. Análisis Informe diario: bolsas, bonos y divisas 3 de julio de 201 2 Claves del día: Cierre de este informe: 7:36 AM Expectativa de nuevas medidas por parte de la Fed y el BCE. Bolsas Último (*) Anterior % día % año Ayer: “El ISM en EE.UU. entra en contracción” Dow Jones Ind. 12.871 12.880 -0,1% 5,4% S&P 500 1.366 1.362 0,2% 8,6% La sesión no pintaba mal, sin embargo la advertencia que NASDAQ 100 2.625 2.616 0,4% 15,2% hacíamos en nuestro informe semanal sobre la conveniencia de Nikkei 225 9.061 9.003 0,6% 7,2% mantenerse cauto respecto a tiempos y condicionalidad se EuroStoxx50 2.292 2.265 1,2% -1,1% cumplía. Holanda y Finlandia manifestaban sus reticencias a la IBEX 35 7.124 7.102 0,3% -16,8% DAX (Ale) 6.496 6.416 1,2% 10,1% compra de deuda por parte del fondo de rescate permanente CAC 40 (Fr) 3.240 3.197 1,4% 2,5% indicando que lo estudiarán caso por caso. Esto sembraba dudas FTSE 100 (GB) 5.641 5.571 1,2% 1,2% sobre el acuerdo alcanzado y llevaba el diferencial español a FTSE MIB (It) 14.309 14.274 0,2% -5,2% ampliarse hasta 486 p.b vs. 467 p.b ant. y el Bund a niveles de Australia 4.127 4.133 -0,2% 1,7% TIR 1,52% vs. 1,58% ant. Tampoco llegaban buenas noticias Shanghai A 2.348 2.331 0,7% 1,9% Shanghai B 236 236 -0,3% 9,5% desde WS que asistía a una contracción del índice de actividad Singapur (Straits) 2.937 2.911 0,9% 11,0% manufacturera (ISM), nivel que no se registraba desde julio de Corea 1.867 1.852 0,8% 2,3% 2009. No obstante, las bolsas europeas hacían caso omiso al mal Hong Kong 19.731 19.441 1,5% 7,0% dato y se centraban en la expectativa de que el BCE y India (Sensex30) 17.448 17.399 0,3% 12,9% probablemente la Fed, tomen medidas adicionales, lo que dejaba Brasil 54.693 54.355 0,6% -3,6% México 40.109 40.200 -0,2% 8,2% un saldo positivo para todas las bolsas del Viejo Continente. WS * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. dudaba, pero finalmente la actividad corporativa animaba la Mayores subidas y bajadas sesión dejando también un cierre en positivo. En este contexto el Ibex 35 % diario % diario eurodólar experimentaba un brusco movimiento hasta 1,258 GAMESA 3,6% ACS -2,9% SACYR VALLEH 3,2% ENDESA -2,6% desde 1,267, aunque luego se recuperaba en la sesión asiática. GRIFOLS SA 3,1% BANCO POPULA -0,7% País Indicador Periodo Tasa (e) Ant. EuroStoxx 50 % diario % diario Hora Tasa EEUU Bolsa abre media sesión, hasta las 19.00h. BNP PARIBAS 4,3% INTESA SANPA -1,4% ASML HOLDING 3,1% UNICREDIT SP -1,4% 9:00h ESP Var. Parados JUN m/m -51.6 -30.1 SOC GENERALE 2,9% INDITEX -0,2% 11:00h UEM Precios producción MAY m/m -0.3% 0.0% Dow Jones % diario % diario 11:00h UEM Precios producción MAY a/a 2.5% 2.6% JPMORGAN CHA 1,5% DU PONT (EI) -2,3% 11:30h RU 1.750MGBP bonos vto 2030 AT&T INC 1,5% GENERAL ELEC -1,7% AMERICAN EXP 1,4% BANK OF AMER -1,6% 12:00h UEM EFSF emite 2.000M€ letras a 90 días Futuros 16:00h EEUU Pedidos Fábrica MAY m/m 0.1% -0.6% *Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: indicadores más relevantes. 1er.Vcto. mini S&P 1.358,50 1,00 0,07% 1er Vcto. EuroStoxx50 2.281 -12,0 -0,52% J;10:30h ESP Emisión 3.000M€ bonos vto 3, 4 y 10 años. 1er Vcto. DAX 6.489,00 -28,50 0,00% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto.Bund 141,68 0,14 0,10% J;13:45h UEM Tipos BCE % 0.75% 1.00% Bonos 02-jul 29-jun +/- día +/- año J;14:15h EEUU Var. Empleo ADP JUN 000 100K 133K Alemania 2 años 0,10% 0,12% -2,6pb -4,60 J;16:00h EEUU ISM no manufact. JUN Ind. 53.0 53.7 Alemania 10 años 1,52% 1,58% -6,4pb -31,00 EEUU 2 años 0,29% 0,30% -0,8pb 5,4 V;14:30h EEUU Var. empleo no agric. JUN 000 90K 69K EEUU 10 años 1,59% 1,64% -5,6pb -28,77 V;14:30h EEUU Tasa de paro JUN %s/pa. 8.2% 8.2% Japón 2 años 0,097% 0,114% -1,7pb -3,90 Japón 10 años 0,831% Diferenciales renta fija en punto s básico s 0,84% -0,8pb -16,10 Hoy: “Alta expectativa sobre el BCE y la Fed” Divisas El saldo de bolsas en Asia ha sido positivo muy soportado por la 02-jul 29-jun +/- día % año Euro-Dólar 1,2576 1,2667 -0,009 -3,0% expectativa de que los bancos centrales tomen medidas Euro-Libra 0,8015 0,8064 -0,005 -3,8% adicionales para impulsar un crecimiento muy anémico. Así, Euro-Yen 100,00 101,04 -1,040 0,3% Europa podría tomar este mismo testigo ante la ausencia de Dólar-Yen 79,73 79,51 0,220 3,7% indicadores macro de primer orden ni emisiones relevantes. El +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas mercado español abrirá con el dato de empleo de junio que 02-jul 29-jun % día % año debería de ser positivo, respaldado por las contrataciones CRBs 284,21 284,19 0,0% -6,9% temporales de verano, pero que creemos no tendrá demasiado Brent ($/b) 96,59 97,00 -0,4% -10,2% impacto sobre el mercado. EE.UU. registrará hoy poco volumen West Texas($/b) 83,75 84,96 -1,4% -15,3% ante la festividad del 4 de julio de mañana y considerando que Oro ($/onza)* 1597,10 1597,40 0,0% 2,1% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres hoy abrirá únicamente media sesión. En este contexto, las Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) bolsas podrían seguir rebotando, con menos fuerza que ayer, pero POR 7,92 totalmente condicionadas a que el BCE rebaje tipos el jueves. El 8,60 mercado está descontando claramente este factor (bolsas, bonos 4,86 IRL 6,69 core) por lo que de no producirse podría lastrar significativamente ITA 3,30 4,22 las bolsas a final de la semana. En nuestra opinión, no FRA 0,36 descartamos que el BCE “guarde la munición” en esta reunión de 1,07 julio tras el acuerdo alcanzado en la cumbre y no rebaje tipos, lo 4,11 ESP 4,86 2A 10A que podría ser claramente decepcionante para el mercado. De 0,00 2,00 4,00 6,00 8,00 10,00 cara a la sesión de hoy esperamos unas bolsas en positivo, con un Bund retrocediendo algo en precio (TIR: 1,56%) y un eurodólar en el rango 1,258-1,264. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) PMI Manufacturero junio 41.1 vs. 41.3 e. y 42 ant. COMISION EUROPEA.- No será necesario modificar el Tratado del fondo de rescate permanente para recapitalizar directamente a los bancos, será suficiente con una decisión unánime de los países de la eurozona. FRANCIA.- Rebaja su previsión de PIB para 2012: 0,4% vs. 0,5% ant. y 2013: 1%/1,3% vs. 1,7% ant. ITALIA.- Tasa de paro mayo 10,1% vs. 10,3% e. y 10,2% ant. BCE.- Tampoco compró deuda la semana pasada dentro de su programa de compra de bonos en mercado secundario. UEM.- (i) PMI Manufacturero final junio 45.1 vs. 44.8 e. y ant. (ii) Tasa de paro mayo 11,1% vs. 11,1% e. y 11% ant. FINLANDIA Y HOLANDA.- Ambos países han indicado que bloquearan la compra de bonos en el mercado secundario por parte del fondo permanente de rescate de la zona euro (MEDE), pese a la decisión la semana pasada de los líderes europeos de que los fondos de rescate estén disponibles para estabilizar los mercados. Así, esta negativa va en contra de la exigencia de que la aprobación sea unánime. REINO UNIDO.- (i) PMI Manufacturero en junio 48.6 vs. 46.5 e y 45.9 ant. (ii) El parlamento inicia una investigación sobre la manipulación de tipos Libor y Euribor en los préstamos interbancarios. SUIZA.- Ventas minoristas mayo a/a 6,2% vs. 0,2% ant. (revisado desde 0,1%); PMI Manuf. Junio 48.1 vs. 45 e y 45.4 ant. EE.UU.- ISM Manufacturero en junio en mínimos de tres años: 49.7 vs. 52 e y 53.5 ant. ISM precios pagados 37 vs. 45.8 e y 47.5 ant. (ii) Gasto construcción mayo m/m 0,9% vs. 0,2% e. y 0,6% ant. (revisado desde 0,3%). BRASIL.- PMI Manuf. Junio 48.5 vs. 49.3 ant. CHIPRE.- Su Gobierno se ha hecho con el control del segundo banco del país, Laiki Bank, comprando acciones por valor de 1.796M€, (84% de la entidad). JAPON.- Base monetaria junio a/a +5,9% vs. +2,4% ant. CHINA.- PMI no manufacturero junio 56.7 vs. 55.2 ant. AUSTRALIA.- (i) RBA mantuvo tipos en el 3,5% como se esperaba. (ii) Permisos de construcción mayo m/m 27,3% vs. 5% e. y -7,6% ant. (revisado desde -8,7%); a/a 9,3% vs. -15,2% e. y -23% ant. (revisado desde -24,1%). BANCO MUNDIAL.- El coreano Jim Yong Kim liderará juraba ayer su cargo para liderar la institución. TURQUIA.- PIB 1T´12 t/t 0,2 vs. 0,2% ant. (revisado desde 0,6% ant.) a/a 3,2% vs. 3% e. y 5,2% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española CAF (Cierre: 365€; Var. Día: -0,54%): Nuevos contratos en Brasil e India.- Ha ganado dos contratos en Brasil e India por unos 326M€. En Brasil, CAF se ha adjudicado en consorcio un contrato para el nuevo tranvía de la capital del estado de Mato Grosso por unos 590M€, de los que le corresponden 216M€. En India, suministrará 84 coches para una línea de metro de Calcuta, por un importe de 110M€. Impacto: Positivo. MELIA HOTELS (Cierre: 4,595€; Var. Día: +0,11%): Ha vendido el hotel ME Cancún por 61,2M€.-.Según una nota remitida a la CNMV la operación de venta se cerró el pasado 28 de junio, manteniendo el anonimato del comprador. El acuerdo reportará a la cadena hotelera un beneficio de 26,4M€ para el ejercicio 2012. EL hotel que cuenta con 417 de habitaciones seguirá siendo gestionado por Meliá según el acuerdo de gestión que incluye el contrato de compra-venta. Impacto: Positivo. 3.- Bolsas europeas CREDIT AGRICOLE (Cierre 3,71€; Var +6,9%; Opinión restringida): Conversaciones para vender Emporiki (Grecia).- El Banco Nacional de Grecia (entidad privada, a pesar de su nombre, y la mayor del país por activos) confirmó ayer conversaciones para quedarse con Emporiki, propiedad de Credit Agricole, por el que pagó aprox. 3.300M€ en 2006. Otras entidades interesadas, obviamente todas griegas, son Alpha Bank y Eurobank EFG. Parece que las conversaciones se encuentran en un estadio preliminar. Credit Agricole intenta reducir o incluso anular su exposición a Grecia porque es uno de los aspectos que más perjudican su rating. Impacto: Positivo. VESTAS (Cierre: 29,79 DKK; Var. Día: -8,11%): Rumores de reestructuración de su deuda.- Según un diario británico, la firma danesa estaría en conversaciones con RBOS y HSBC para reestructurar su deuda (unos 1.200M€) o incluso ponerse a la venta. La compañía no se pronunció sobre estas afirmaciones pero está claro que atraviesa momentos difíciles por la caída de la demanda y la falta de financiación. Así, registró importantes pérdidas en el 1T’12 y está poniendo en marcha un plan de reestructuración. Impacto: Negativo. GLAXOSMITHKLINE (Cierre: 1472GBp; Var. Día: +1,73%): Se declara culpable y pagará una multa de 3.000M$ por delitos criminales y civiles- La farmacéutica reconoce su culpabilidad al haber violado las leyes sobre distribución y desarrollo de medicamentos en EE.UU. desde la década de los noventa hasta hace dos años. Concretamente el fraude consistió en promocionar y vender ilegalmente antidepresivos entre menores de 18 Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas años (sólo autorizados para adultos) y distribuirlos para el tratamiento de enfermedades distintas a la depresión. Otra acusación hace referencia a irregularidades con un medicamento para la diabetes, llamado Avandia. Se convierte en la multa más onerosa pagada por una farmacéutica, después de la de Pfizer en 2009 que ascendió a 2.300M$.Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecos +1,45%; Utilities +0,71%; Consumo básico +0,57%. Los peores: Industriales -0,81%; Materiales -0,43%; Energía -0,03%. MICROSOFT (Cierre 30,56$; Var. Día: -0,10%).- Admite que la adquisición de aQuantive en 2007 por 6.300M$, aún no ha aportado valor a la compañía, es más en este trimestre supondrá un cargo de 6.200 M$ a las cuentas de Microsoft. Se esperaba que Microsoft publicara un beneficio neto, en el 4T fiscal, de 5.250 M$ (0,62$ por acción) pero no será así tras el anuncio del cargo de aQuantive. A pesar de ello, el anunció no sorprendió significativamente al mercado. Actividad: Tecnología. DELL (Cierre: 12,385$; Var. Día: -1%).- Dell adquirirá Quest Software por 2.400M$, mejorando por segunda vez (28$/acc.) la oferta hecha por Insight Venture Partners (25,75$/acc.). Esta operación introduce a Dell en áreas de software donde antes no tenía presencia (gestión de sistemas, seguridad…). El precio de la compra supone un pago de 28$ por acción, valorando la compañía en 17 x EBITDA esperado para este año vs 11-12 EBITDA de la valoración de compañías comparables como CA y BMC. Actividad: Informática. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.