Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Informe análisis 14 06 2011

Similar a Informe análisis 14 06 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe análisis 14 06 2011

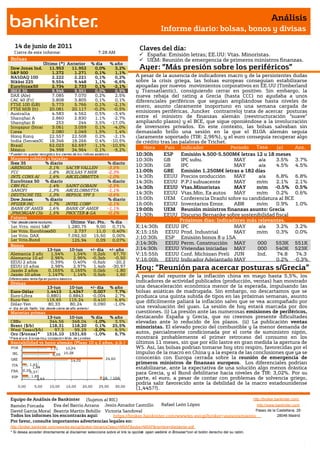

- 1. Análisis Informe diario: bolsas, bonos y divisas 14 de junio de 2011 Claves del día: Cierre de este informe: 7:28 AM España: Emisión letras; EE.UU: Vtas. Minoristas. Bolsas UEM: Reunión de emergencia de primeros ministros finanzas. Último (*) Anterior % día % año Dow Jones Ind. 11.953 11.952 0,0% 3,2% Ayer: “Más presión sobre los periféricos” S&P 500 1.272 1.271 0,1% 1,1% NASDAQ 100 2.222 2.221 0,1% 0,2% A pesar de la ausencia de indicadores macro y de la persistentes dudas Nikkei 225 9.554 9.448 1,1% -6,6% sobre la crisis griega, las bolsas europeas conseguían estabilizarse EuroStoxx50 2.734 2.733 0,1% -2,1% apoyadas por nuevos movimientos corporativos en EE.UU (Timberland IBEX 35 9.946 9.951 0,0% 0,9% y Transatlantic), consiguiendo cerrar en positivo. Sin embargo, la DAX (Ale) 7.085 7.070 0,2% 2,5% nueva rebaja del rating a Grecia (hasta CCC) no ayudaba a unos CAC 40 (Fr) 3.808 3.805 0,1% 0,1% diferenciales periféricos que seguían ampliándose hasta niveles de FTSE 100 (GB) 5.773 5.766 0,1% -2,1% enero, asunto claramente inoportuno en una semana cargada de FTSE MIB (It) 20.081 20.117 -0,2% -0,5% Australia 4.583 4.562 0,5% -3,4% emisiones periféricas. Juncker contrarreloj trata de acercar posturas Shanghai A 2.860 2.830 1,1% -2,7% entre el ministro de finanzas alemán (reestructuración “suave” Shanghai B 253 244 3,5% -17,0% ampliando plazos) y el BCE, que sigue oponiéndose a la involucración Singapur (Straits) 3.061 3.059 0,1% -4,0% de inversores privados. En este contexto, las bolsas salvaban sin Corea 2.080 2.049 1,5% 1,4% demasiado brillo una sesión en la que el B10A alemán seguía Hong Kong 22.557 22.508 0,2% -2,1% claramente soportado (TIR: 2,96%), y el euro conseguía recuperar algo India (Sensex30) 18.346 18.266 0,4% -10,5% de crédito tras las palabras de Trichet. Brasil 62.023 62.697 -1,1% -10,5% Tasa México 34.998 34.964 0,1% -9,2% Hora País Indicador Periodo (e) Ant. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. 10:30h ESP Emisión 4.500-5.500M€ letras Tasa 18 meses 12 y Mayores subidas y bajadas 10:30h GB IPC suby. MAY a/a 3.5% 3.7% Ibex 35 % diario % diario ABENGOA 3,1% SACYR VALLEH -3,5% 10:30h GB IPC MAY a/a 4.5% 4.5% FCC 1,8% BOLSAS Y MER -2,3% 11:00h GRE Emisión 1.250M€ letras a 182 días INTL CONS AI 1,6% ARCELORMITTA -1,0% 14:30h EEUU Precios producción MAY a/a 6,8% 6.8% EuroStoxx 50 % diario % diario 14:30h EEUU P.P.I subyacente MAY m/m 2,1% 2,1% CRH PLC 1,4% SAINT GOBAIN -2,5% 14:30h EEUU Vtas.Minoristas MAY m/m -0.5% 0.5% SANOFI 1,3% ARCELORMITTA -1,1% DEUTSCHE TEL 1,3% REPSOL YPF S -0,6% 14:30h EEUU Vtas.Min. Ex autos MAY m/m 0.2% 0.6% Dow Jones % diario % diario 15:00h UEM Conferencia Draghi sobre su candidatura al BCE PFIZER INC 1,7% INTEL CORP -2,1% 16:00h EEUU Inventarios Empr. ABR m/m 0.9% 1.0% BANK OF AMER 1,6% BANK OF AMER -1,1% 19:00h UEM Reunión ministros finanzas asunto: Grecia JPMORGAN CHA 1,5% PROCTER & GA -0,2% 21:30h EEUU Discurso Bernanke sobre sostenibilidad fiscal Futuros Último Var. Pts. % día *Var. desde cierre no cturno . Próximos días: Indicadores más relevantes. 1er.Vcto. mini S&P 1.280,75 9,00 0,71% X;14:30h EEUU IPC MAY a/a 3.2% 3.2% 1er Vcto. EuroStoxx50 2.737 11,0 0,40% X;15:15h EEUU Prod. Industrial MAY m/m 0.3% 0.0% 1er Vcto. DAX 7.092,50 15,50 0,00% J;10:30h ESP Emisión bonos 8 y 15A 1er Vcto.Bund 125,94 0,09 0,07% Bonos J;14:30h EEUU Perm. Construcción MAY 000 553K 551K 13-jun 10-jun +/- día +/- año J;14:30h EEUU Viviendas iniciadas MAY 000 540K 523K Alemania 2 años 1,54% 1,54% 0,2pb 67,70 V;15:55h EEUU Conf. Michigan Preli JUN Ind. 74.8 74.3 Alemania 10 años 2,96% 2,96% -0,3pb -0,50 V;16:00h EEUU Indicador Adelantado MAY 0.2% -0.3% EEUU 2 años 0,39% 0,40% -0,6pb -20,2 EEUU 10 años Japón 2 años 2,98% 0,165% 2,97% 0,165% 1,4pb 0,0pb -30,97 -1,80 Hoy: “Reunión para acercar posturas s/Grecia” Japón 10 años 1,147% 1,14% 0,5pb 1,60 A pesar del repunte de la inflación china en mayo hasta 5,5%, los Diferenciales renta fija en punto s básico s Divisas indicadores de actividad publicados (producción, ventas) han mostrado 13-jun 10-jun +/- día % año una desaceleración económica menor de la esperada, impulsando las Euro-Dólar 1,4413 1,4347 0,007 7,7% bolsas asiáticas de madrugada. Sin embargo, no descartamos que se Euro-Libra 0,8801 0,8843 -0,004 2,7% produzca una quinta subida de tipos en las próximas semanas, asunto Euro-Yen 115,65 115,24 0,410 6,6% que difícilmente paliará la inflación salvo que se vea acompañado por Dólar-Yen 80,33 80,24 0,090 -1,0% +/- día: en pb; %año : Var. desde cierre de año anterio r una revaluación del yuan. La sesión de hoy estará marcada por dos Materias primas cuestiones. (i) La presión ante las numerosas emisiones de periféricos, 13-jun 10-jun % día % año destacando España y Grecia, que no creemos presente dificultades CRBs 344,56 348,04 -1,0% 3,5% elevadas ante lo reducido de los plazos. (ii) La publicación ventas Brent ($/b) 118,31 118,20 0,1% 25,5% minoristas. El elevado precio del combustible y la menor demanda de West Texas($/b) 97,3 99,29 -2,0% 6,5% Oro ($/onza)* 1516,10 1531,65 -1,0% 6,7% autos, parcialmente condicionada por el corte de suministro nipón, * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres mostrará probablemente el primer retroceso del consumo en los Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) últimos 11 meses, sin que por ello lastre en gran medida la apertura de POR 7,71 10,34 WS. Así, las bolsas podrían tomarse hoy otro respiro, favorecidas por el IRL 8,39 10,28 impulso de la macro en China y a la espera de las conclusiones que ya se GRE 24,60 conocerán con Europa cerrada sobre la reunión de emergencia de 14,02 ITA 1,42 primeros ministros de finanzas europeos. Los diferenciales podrían 0,25 1,84 estabilizarse, ante la expectativa de una solución algo menos drástica FRA 0,37 para Grecia, y el Bund debilitarse hacia niveles de TIR: 3,02%. Por su ESP 1,89 2,53 2A 10A parte, el euro, a pesar de contar con problemas de solvencia griego, podría salir favorecido ante la debilidad de la macro estadounidense 0,00 5,00 10,00 15,00 20,00 25,00 30,00 (1,445??). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. ITALIA.- La producción industrial en abril aumentó más de lo esperado en tasa intermensual ajustada a estacionalidad hasta +1% vs. +0,2% esperado y +0,7% anterior (revisado desde +0,4%). Esto sitúa la tasa interanual en +3,7% vs. +2,4% esperado y +3,4% anterior (revisado al alza desde +3,1%). BCE.- En su comparecencia en Londres, Trichet reiteró su oposición a cualquier movimiento que implique a inversores del sector privado en un rescate a Grecia. Eurogrupo.- Juncker indicaba que el rescate de Grecia debe incluir la participación “voluntaria” de los inversores privados”. GRECIA.- S&P rebajó su rating desde B hasta CCC, 3 escalones y mantuvo la perspectiva negativa alegando que la reestructuración es cada vez más probable. UK.- (i) Índice de precios de vivienda RICS, mayo, muy flojo: -28% vs -20% (e) vs -21% ant. Recordatorio: este índice es una encuesta entre opiniones alcistas y bajistas, así que una cifra negativa significa que es predominante la opinión de más retrocesos, mientras que positiva una opinión mayoritaria de alzas de precios; (ii) Weale (BoE) ha dicho que sería mejor empezar a subir tipos ahora en lugar de esperar más y tener que endurecer luego más rápidamente. Esto apreciará la GBP esta mañana. CHINA.- Múltiples datos esta madrugada todos ellos correspondientes al mes de mayo, destacando negativamente la inflación al repuntar nuevamente. (i) IPC +5,5% tal y como se esperaba, aunque repunta desde +5,3% anterior; (ii) Ventas minoristas: +16,9% en tasa interanual frente a +17% esperado y +17,1% anterior; (iii) Precios de producción industrial (interanual) +6,8% vs. +6,5% esperado y +6,8% anterior; (iv) Producción industrial +13,3% vs. +13,1% esperado y +13,4% anterior; (v) Inversión en activos fijos urbanos (desde comienzo de año) +25,8% vs. +25,2% esperado y +25,4% anterior. JAPON.- (i) El dato final de producción industrial en abril ha sido revisado al alza en tasa intermensual hasta +1,6% desde +1%, lo que sitúa la tasa interanual en -13,6% frente a -14% anterior. La utilización de la capacidad productiva en abril retrocede en tasa intermensual -1,1% frente a -21,5% del mes del terremoto. (ii) El BoJ mantiene el tipo de intervención en el 0/0,1% tal y como se esperaba y el programa de créditos en 30 trillones de yenes y el de compra de activos en 10 trillones. Por otra parte ha decidido ampliar el programa de créditos a 2 años al 0,1% por importe total de 500 billones de yenes, uniéndose a los 3 trillones de yenes que ya contenía el programa. Asimismo, el BoJ ha confirmado sus perspectivas de crecimiento moderado de cara al segundo semestre (octubre 2011- marzo 2012). (iii) Mientras tanto, el índice BSI que mide las condiciones económicas de la industria en el segundo trimestre retrocede hasta -22 desde -1,1 mostrando el pesimismo en el ánimo empresarial. También retrocede el BSI de grandes compañías hasta -23,3 desde -3,2. AUSTRALIA.- El índice NAB de condiciones económicas se situó en 1 desde 5 en el mes de mayo, mientras que el que mide la confianza empresarial retrocedió menos hasta 6 desde 7. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española SACYR (Cierre: 6,26€; Var. Día: -3,50%). Lanza una OPA por su filial francesa Tesfran. La constructora se ha hecho con el 99,9% de Tesfran a través de su filial de patrimonio Testa. Sacyr ha pagado 6M.€ en una operación que no busca excluir de cotización la compañía sino hacerse con las acciones que no controla y ofrecer una posibilidad de liquidez. Impacto: Neutral. ABENGOA (Cierre: 21,45€; Var. Día: +3,10%): Desarrollará una planta termosolar en Chile.- El proyecto supone una inversión de 12M$, y permitirá suministrar calor de forma sostenible al proceso productivo de Anafagasta Minerals, ubicado al norte de Chile y considerado uno de los lugares con mayor nivel de radiación del mundo. Impacto: Positivo. 3.- Bolsas europeas GLENCORE (Cierre: 523,4GBp; Var. Día: +2,75%): Presenta sólidos resultados en el 1T; rumores de una compra.- El gigante suizo de materias primas ha elevado sus beneficios un +47% hasta 1.300M€. La contribución de las divisiones de crudo y cereales ha logrado compensar la peor evolución de las unidades de metales y minerales, afectadas por el clima adverso en algunos países. La compañía se mostró positiva de cara a los próximos trimestres. Por otra parte, hay rumores de que Glencore podría realizar una operación corporativa en los próximos días, tal vez realizando una oferta sobre Xtrata o AngloAmerican. Impacto: Positivo. TESCO (Cierre 40,2Gbp; Var. Día: +0,17%): Sus resultados se sitúan por debajo de las expectativas.- Sus ventas se situaron por debajo de lo que el consenso esperaba por segundo trimestre consecutivo, debido a la ralentización de la demanda en el reino Unido. Resultados 1T: Ventas en reino Unido +0,1% vs +0,6% esperado (aunque mejor vs 4T´10 que se situaron en -0,7% vs 3T). Ventas globales mejoran: +6,7% vs 4T´10. Impacto: Negativo. PRADA (No cotiza): Se está extendiendo en el mercado la idea de sobrevaloración.- Un bróker en Hong Kong (Phillip Securities), mercado en el que se lanzará la OPV de la compañía, ha comunicado que desde su punto de vista la compañía podría estar sobrevalorada un 41% tomando como referencia el rango de salida de la OPV (36,5- 48HK$). Impacto: Negativo. NOKIA (Cierre 4,29€; Var. Día: -0,14%): Finaliza una dura batalla legal con Apple.- La compañía decide firmar la paz con Apple sobre el uso de la tecnología. Nokia había denunciado a Apple alegando que la compañía americana hacía uso libre de tecnologías que ellos habían desarrollado. Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +1,01%; Telecos +0,66%; Salud +0,41%. Los peores: Energía -1,31%; Materiales -0,92%; Consumo discrecional -0,12%. COMPAÑÍAS CHINAS EN EEUU.- El regulador americano, la SEC, bloquea la compraventa de las acciones de dos compañías chinas en el mercado estadounidense, en un intento por evitar la aparición en EEUU de compañías cuyos estados financieros presenten deficiencias. BANK OF AMERICA (Cierre 10,97$; Var. Día: +1,57%).- El banco puso trabas a las revisiones del regulador sobre ejecuciones hipotecarias, demorando la entrega de documentos y otra información. El banco se defiende apoyándose en la dificultad para coordinar sus equipos en un especio corto de tiempo. Actividad: Banca. TORONTO STOCK EXCHANGE (Cierre 44,19CAD; Var. Día: +0,89%).- Maple, un grupo canadiense de bancos y fondos de pensiones, ha realizado una oferta por la Bolsa de Toronto por 3.800M$, con la finalidad principal de evitar que la compañía acabe en manos extranjeras, como en la de la London Stock Exchange, cuya oferta es de 3.500M$. Actividad: Sociedad gestora de Bolsa. BEST BUY (Cierre 28,82$; Var. Día: +1,37%).- Podría presentar caídas en sus ventas por cuarto trimestre consecutivo. La demanda de TV, aun evolucionando favorablemente, aún es débil, y los márgenes de los móviles son aún pequeños. Actividad: Cadena de electrónica de consumo. GOOGLE (Cierre 504,73$; Var. Día: -0,94%).- Microsoft se ha opuesto a la compra por parte de Google de un gran número de patentes de la quebrada compañía Nortel alegando que esas patentes deben ser para uso libre y no restringido a un comprador. Actividad: Buscador. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.