Ejemplo de descripción de Procesos en Ingenieria de Software

•Descargar como DOCX, PDF•

0 recomendaciones•1,118 vistas

El presente archivo consiste en un ejemplo de la descripción de procesos que se llevan a cabo en una relojería y una zapatería ficticia, con la intención de realizar el análisis del proceso para su respectiva automatización.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Ejemplo de descripción de Procesos en Ingenieria de Software

Similar a Ejemplo de descripción de Procesos en Ingenieria de Software (20)

Último

Último (9)

Ejemplo de descripción de Procesos en Ingenieria de Software

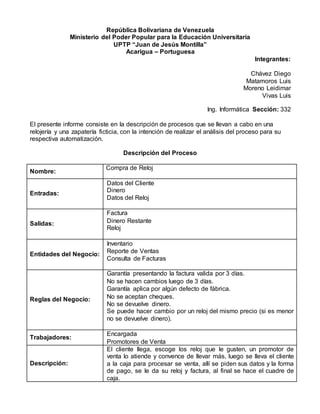

- 1. República Bolivariana de Venezuela Ministerio del Poder Popular para la Educación Universitaria UPTP “Juan de Jesús Montilla” Acarigua – Portuguesa Integrantes: Chávez Diego Matamoros Luis Moreno Leidimar Vivas Luis Ing. Informática Sección: 332 El presente informe consiste en la descripción de procesos que se llevan a cabo en una relojería y una zapatería ficticia, con la intención de realizar el análisis del proceso para su respectiva automatización. Descripción del Proceso Nombre: Compra de Reloj Entradas: Datos del Cliente Dinero Datos del Reloj Salidas: Factura Dinero Restante Reloj Entidades del Negocio: Inventario Reporte de Ventas Consulta de Facturas Reglas del Negocio: Garantía presentando la factura valida por 3 días. No se hacen cambios luego de 3 días. Garantía aplica por algún defecto de fábrica. No se aceptan cheques. No se devuelve dinero. Se puede hacer cambio por un reloj del mismo precio (si es menor no se devuelve dinero). Trabajadores: Encargada Promotores de Venta Descripción: El cliente llega, escoge los reloj que le gusten, un promotor de venta lo atiende y convence de llevar más, luego se lleva el cliente a la caja para procesar se venta, allí se piden sus datos y la forma de pago, se le da su reloj y factura, al final se hace el cuadre de caja.

- 2. Modelo del Análisis Trabajadores: Encargada Promotores de Venta Entidades del Negocio: Inventario Reporte de Ventas Consulta de Facturas Reglas del Negocio: Garantía presentando la factura No se hacen cambios luego de tres días Garantía aplica por algún defecto de fabrica No se aceptan cheques No se devuelve dinero Se puede hacer cambio por un reloj del mismo precio (si es menor no se devuelve dinero). Descripción: El cliente llega, escoge los reloj que le gusten, un promotor de venta lo atiende y convence de llevar mas, luego se lleva el cliente a la caja para procesar se venta, allí se piden sus datos y la forma de pago, se le da su reloj y factura, al final se hace el cuadre de caja. Objetivos Estratégicos: Dotar el establecimiento de reloj nuevos para la venta. Ofertar los relojes que poseen antigüedad en la tienda para salir de ellos. Realizar la venta y finalizar el cuadre en caja. Descripción del Proceso Nombre: Venta de Calzados Entradas: Código del Vendedor Modelo del Zapato Marca del Zapato Precio Talla del Zapato Salidas: Comisión del Vendedor Precio del Zapato Sueldo del Vendedor Entidades del Negocio: Inventario de Zapatos Reporte de Existencia del Zapato Reporte de Ventas por Día Reporte de ventas por Mes Reglas del Negocio: Si el producto tiene un error de fábrica o no le queda al cliente puede hacer el cambio presentando la factura Los cambios lo hará el vendedor que atendió a la persona No hay devolución de dinero La comisión del vendedor será evaluado mediante su total de

- 3. ventas, y su motivación para atender Después de haber pasado cinco días no se aceptan cambios La comisión será del 1% por cada zapato vendido El articulo debe estar en buen estado para poder ser cambiado Los dos días libre de cada trabajador se turnarán Sábado – Domingo o Domingo – Lunes Trabajadores: Vendedores Cajera Depositario Encargado Descripción: El cliente observa los zapatos y llama al vendedor para ser atendido y solicitar el calzado, el vendedor busca el zapato solicitado y el cliente se lo mide, si le queda pasa por caja para pagar mientas que el vendedor coloca su código y se lo lleva a la cajera para otorgarle la comisión de ventas y que el cliente cancele, e hace el cuadre de caja y se anuncia el total de comisiones de cada vendedor. Modelo del Análisis Trabajadores: Vendedores Cajera Depositario Encargado Entidades del Negocio: Inventario de Zapatos Reporte de Existencia del Zapato Reporte de Ventas por Día Reporte de ventas por Mes Reglas del Negocio: Si el producto tiene un error de fábrica o no le queda al cliente puede hacer el cambio presentando la factura Los cambios lo hará el vendedor que atendió a la persona No hay devolución de dinero La comisión del vendedor será evaluado mediante su total de ventas, y su motivación para atender Después de haber pasado cinco días no se aceptan cambios La comisión será del 1% por cada zapato vendido El articulo debe estar en buen estado para poder ser cambiado Los dos días libre de cada trabajador se turnaran Sábado – Domingo o Domingo – Lunes Descripción: El cliente observa los zapatos y llama al vendedor para ser atendido y solicitar el calzado, el vendedor busca el zapato solicitado y el cliente se lo mide, si le queda pasa por caja para pagar mientas que el vendedor coloca su código y se lo lleva a la cajera para otorgarle la comisión de ventas y que el cliente cancele, e hace el cuadre de caja y se anuncia el total de comisiones de cada vendedor. Objetivos Estratégicos: Dotar la zapatería de zapatos nuevos para la venta. Tener un control de ventas y entregárselos al encargado. Ofertar los zapatos de existencia antigua de la tienda.

- 4. Informe de comisión a cada vendedor.