Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a UNIDAD X LA FUNCIÓN DE PÉRDIDA DE TAGUCHI ESTADISTICA PARA ADMINISTRADORES II

Similar a UNIDAD X LA FUNCIÓN DE PÉRDIDA DE TAGUCHI ESTADISTICA PARA ADMINISTRADORES II (20)

Más de LISBETHSARAIMALDONAD1

Más de LISBETHSARAIMALDONAD1 (20)

Último

Último (20)

UNIDAD X LA FUNCIÓN DE PÉRDIDA DE TAGUCHI ESTADISTICA PARA ADMINISTRADORES II

- 2. EN LOS AÑOS OCHENTA EL DR. TAGUCHI (1979, 1986) DESARROLLÓ EN JAPÓN UN MÉTODO PARA CALCULAR LAS PÉRDIDAS DE UN PRODUCTO DE MALA CALIDAD. SU DEFINICIÓN DE CALIDAD ES: (EVITAR) LA PÉRDIDA QUE UN PRODUCTO CAUSA DESPUÉS DE TERMINARLO.

- 3. LA FUNCIÓN DE PÉRDIDA LA DEFINE COMO UNA COMBINACIÓN DE MÉTODOS ESTADÍSTICOS Y DE INGENIERÍA PARA CONSEGUIR RÁPIDAS MEJORAS EN COSTES Y CALIDAD, MEDIANTE LA OPTIMIZACIÓN DEL DISEÑO DE LOS PRODUCTOS Y SUS PROCESOS DE FABRICACIÓN.

- 4. PARA TAGUCHI LA PÉRDIDA INCLUYE (TAGUCHI, 1979, 1986): LOS COSTES INCURRIDOS POR NO CUMPLIR EL PRODUCTO CON LAS EXPECTATIVAS DEL CLIENTE.

- 5. LOS COSTES POR NO CUMPLIR EL PRODUCTO CON LAS CARACTERÍSTICAS DE FUNCIONAMIENTO.

- 6. LOS COSTES CAUSADOS POR LOS EFECTOS PELIGROSOS SECUNDARIOS CAUSADOS POR EL PRODUCTO.

- 7. MUCHAS EMPRESAS QUEDAN SATISFECHAS CUANDO LAS CARACTERÍSTICAS DE CALIDAD DE UN PRODUCTO QUEDAN DENTRO DE LAS ESPECIFICACIONES. SE PIENSA QUE MIENTRAS ESTAMOS DENTRO DE LA TOLERANCIA, NO EXISTEN PÉRDIDAS ASOCIADAS., LA PÉRDIDA AUMENTA, COMO FUNCIÓN CUADRÁTICA, CUANDO UNO SE ALEJA MÁS DEL VALOR OBJETIVO.

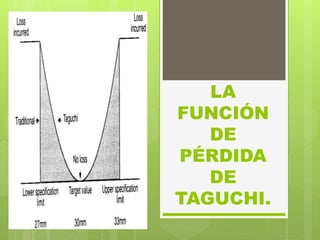

- 8. SUPONGAMOS, P. E. QUE LAS ESPECIFICACIONES DE UN DETERMINADO PRODUCTO SON 0,600 ± 0,003 (VER FIGURA Nº 11). TAGUCHI DEFINE EN SU FUNCIÓN DE PÉRDIDA, COMO LAS CARACTERÍSTICAS DE UN PRODUCTO

- 9. FIGURA NÚMERO 11 FUNCIÓN DE PÉRDIDA DE TAGUCHI

- 10. A MEDIDA QUE SE ALEJAN DE SU OBJETIVO, INCREMENTAN LAS PÉRDIDAS DE ACUERDO A UNA FUNCIÓN PARABÓLICA. SEGÚN TAGUCHI, MIENTRAS MENOR SEA LA VARIACIÓN CON RESPECTO AL VALOR OBJETIVO, MEJOR SERÁ LA CALIDAD.

- 11. LA FUNCIÓN DE PÉRDIDA ESTÁ REPRESENTADA POR LA SIGUIENTE ECUACIÓN: L(X) = K(X-T)2, DONDE L(X) ES LA FUNCIÓN DE PÉRDIDA, X ES CUALQUIER VALOR DE LA CARACTERÍSTICA DE LA CALIDAD, T EL VALOR DESEADO Y K UNA CONSTANTE EN RELACIÓN CON EL VALOR DEL COSTE.

- 12. EL PUNTO CLAVE DE SU APLICACIÓN SON LOS COSTES, QUE ES NECESARIO REDUCIRLOS A LOS MÍNIMOS (JIMÉNEZ Y NEVADO 2000 P. 270), MEDIANTE UN PROCESO DE OPTIMIZACIÓN, UNIDO A UNA EVOLUCIÓN DE LA FABRICACIÓN,

- 13. LA JUSTIFICACIÓN ECONÓMICA ES LA FUNCIÓN DE PÉRDIDA O COMO SE CONOCE CON SU NOMBRE EN INGLES QUALITY LOSS FUNCTION (QLF). ASÍ, PUEDE SER UTILIZADO PARA DETERMINAR EL COSTE DE INSATISFACCIÓN OCASIONADO POR LA PRODUCCIÓN DE UNIDADES QUE PRESENTAN DESVIACIONES RESPECTO AL VALOR OBJETIVO.

- 14. ESTA HERRAMIENTA SIRVE PARA EVALUAR DE FORMA NUMÉRICA LA “PÉRDIDA DE CALIDAD” EN UN PROYECTO, PRODUCTO O SERVICIO, CON RESPECTO A SU NIVEL DE CALIDAD ÓPTIMO.

- 15. LA IDEA FUNDAMENTAL DE LAS METODOLOGÍAS CREADAS POR GENICHI TAGUCHI SON PODER DISEÑAR Y FABRICAR PRODUCTOS EN POCO TIEMPO CON ALTA CALIDAD,

- 16. EVITANDO TENER QUE USAR EL MÉTODO DE PRUEBA Y ERROR, QUE ES MÁS CARO Y LENTO. PARA CONSEGUIR ESTAS MEJORAS, SE INTENTAN OPTIMIZAR LOS DISEÑOS DE LOS PRODUCTOS Y DE LOS PROCESOS DE FABRICACIÓN A TRAVÉS DE LA INGENIERÍA DE CALIDAD Y LA ESTADÍSTICA.

- 17. LA FUNCIÓN DE PERDIDA NOS OFRECE UNA FORMA DE CALCULAR LA “PÉRDIDA DE CALIDAD” QUE SUFRE UN ASPECTO ANALIZADO CON RESPECTO AL OBJETIVO DE CALIDAD QUE LE HAYAMOS FIJADO AL MISMO.

- 18. ESTO SIGNIFICA, QUE PARA UNA CARACTERÍSTICA FIJADA EN NUESTRO PRODUCTO O PROCESO, LA FUNCIÓN DE PÉRDIDA NOS DIRÁ CUÁNDO NOS ESTAMOS ALEJANDO DE NUESTRO OBJETIVO.

- 19. LA FUNCIÓN DE PERDIDA ES LA SIGUIENTE: L = K * (Y – M)^2

- 20. DONDE… L ES EL RESULTADO DE LA FUNCIÓN, MEDIDO GENERALMENTE EN UNIDADES MONETARIAS. Y ES EL VALOR IDEAL DE LA CARACTERÍSTICA ANALIZADA (NUESTRO OBJETIVO A ALCANZAR PARA ESE PARÁMETRO). M ES LA MEDIA DE VALORES OBTENIDOS DE LA CARACTERÍSTICA ANALIZADA EN LA SITUACIÓN REAL. K ES UNA CONSTANTE QUE SE ENCARGA DE CONVERTIR (Y – M)^2 A UNIDADES MONETARIAS.

- 21. POR LO TANTO, SI PARA UNA CARÁCTERÍSTICA ANALIZADA, EL VALOR L ES DE CERO, SIGNIFICARÁ QUE LA CALIDAD OBTENIDA ES LA CALIDAD DESEADA (NUESTRO OBJETIVO). SI L ES MAYOR QUE CERO, ENTONCES SIGNIFICA QUE NOS ESTAMOS ALEJANDO DEL OBJETIVO.

- 23. POR EJEMPLO. SI LA CARACTERÍSTICA ANALIZADA (TIEMPO DE PRODUCCIÓN, TIEMPO DE ENTREGA, COSTE…). QUEREMOS QUE SEA Y=30 UNIDADES, PERO EN LA PRÁCTICA ESTAMOS MIDIENDO QUE DE MEDIA ES M=35 UNIDADES.

- 24. Y ESTA DESVIACIÓN (AL CUADRADO) SUPONE UN COSTE DE K= L 5/UNIDAD.^2, ENTONCES L=5*(35-30)^2, O SEA L=L 125. CONVIENE TENER EN CUENTA QUE AL HABER UNA RESTA AL CUADRADO EL VALOR DE L SIEMPRE SERÁ MAYOR O IGUAL A CERO, QUE Y-M CRECERÁ CUADRÁTICAMENTE Y QUE K DEBE SER EXPRESADO EN LAS UNIDADES COHERENTES.