Varapalo a la armonización fiscal europea

•Descargar como DOCX, PDF•

0 recomendaciones•294 vistas

El hecho de que el Tribunal de Justicia europeo haya anulado la multa de 13.000 millones de euros a Apple,muestra que la armonización fiscal europea está muy debilitada.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Varapalo a la armonización fiscal europea

Similar a Varapalo a la armonización fiscal europea (20)

Más de ManfredNolte

Más de ManfredNolte (20)

Último

Último (14)

Varapalo a la armonización fiscal europea

- 1. VARAPALO A LA ARMONIZACION FISCAL EUROPEA. Manfred Nolte El estadode derecho, la regla de la ley y la democracia extienden su ámbito hasta el hecho fiscal, o sea el cobro de impuestos y su posterior distribución a través del gasto publico. No solo se extienden, sino que se entroncan en él y en él tienen su origen, ya desde siglos atrás. Tan democrático es el atributo de la fiscalidad que desde la Edad media la más enérgica resistencia al poder de los déspotas ha provenido de los contribuyentes. El cuerpo doctrinal de la época que mejor recoge el principio de legalidad se halla en la 'Carta magna de las libertades’ aprobada por Juan I de Inglaterraen 1215 y quelimita los poderes omnímodos del soberano en materia de levas e impuestos. Un sistema fiscal transparente y avanzado se corresponde con una sociedad madura en una democracia representativa. Su contrario es lo antidemocrático y perverso. La negación antidemocrática y fraudulenta del hecho fiscal se desarrolla básicamente por dos cauces. El primero mediante el ocultamiento total o parcial de un hecho imponible, esto es mediante la evasión pura y dura del impuesto. Pero con la sofisticación de la ingeniería contable y jurídica societaria (y la connivencia necesaria de determinados países) surge un segundo capítulo de irregularidad, no siempre punible, aunque siempre detestable. Se trata de la ‘elusión’ fiscal, sustituyendo la ocultación fraudulenta del hecho imponible por la reducción maliciosa de las bases imponibles. Viene lo anterior a cuento de la decisión conocida días atrás del Tribunal de Justicia de la Unión europea de anular otra de agosto de 2016, mediante la cual la Comisión europea obligaba a Apple a entregar y a la Agencia tributaria irlandesa a aceptar la suma de 13.000 millones de euros no pagados por aquella a esta, y ello en base a la existencia entre ambos de un sistema de impuestos a la carta (‘tax rulings’). La base jurídica en la que la Comisión europea sostiene la

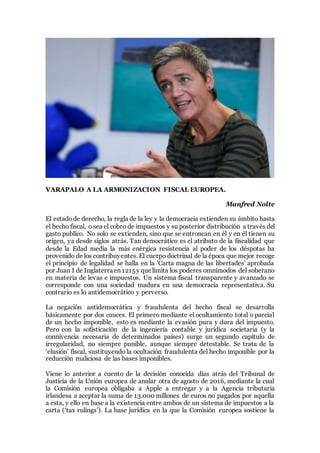

- 2. decisión es que la diferencia entre lo realmente debido y lo efectivamente pagado constituye una ayuda de Estado, algo que atenta trocalmente al principio de la competencia en un mercado único europeo. El rostro que representa la voz de la Comisión es la Vicepresidenta y Comisaria europea de competencia, Margreth Vestager, ciudadana danesa, militante del Partido social liberal de Dinamarca. La decisión del Tribunal de Justicia de la Unión solo puede interpretarse como un fracaso provisional -la decisión no es firme- que socava directamente la integración fiscal europea. La Comisaria Vestager en una breve nota señala que estudiará cuidadosamente la sentencia y que reflexionará sobre los posibles pasos inmediatos. En ella recuerda que la decisión de la Comisión se refería a dos resoluciones fiscales convenidas por Irlanda para determinar el beneficio imponible de dos filiales irlandesas de Apple en Irlanda entre 1991 y 2015. Como resultado de las resoluciones, en 2011, por ejemplo, la filial irlandesa de Apple registró ganancias de 22.000 millones de dólares, pero según los términos del particular acuerdo fiscal, solo 50 millones se consideraron base imponible en Irlanda. En el transcurso de los años citados el gigante informático, sólo pagó impuestos en Irlanda entre el 0,005% y el 1% de sus beneficios en Europa. Los impuestos a la carta (‘tax rulings’) junto a los regímenes especiales y los llamados precios de transferencia practicados por las empresas transnacionales a las llamadas ‘operaciones vinculadas’ constituyen los vehículos fundamentales de erosión de las bases imponibles internacionales. En la nota se señala que si determinados Estados de la Unión europea otorgan a algunas empresas ventajas fiscales que no están disponibles para el resto, la resultante es un ataque directo a la competencia de la zona, al tiempo que sustrae de los erarios públicos fondos necesarios para la ciudadanía cuya necesidad se agudiza aun más en tiempos de crisis. La vicepresidenta de la Comisión justifica su extrañeza ante el auto, dado que en sentencias anteriores el Tribunal General había confirmado que, si bien los Estados miembros tienen competencia exclusiva para determinar sus leyes sobre los impuestos directos, deben hacerlo con arreglo a la legislación de la UE, incluidas las reglas sobre ayudas estatales. Además, el Tribunal General también había venido confirmando el enfoque de la Comisión para evaluar si una medida es selectiva y si las transacciones entre empresas del grupo dan lugar a una ventaja en virtud de las normas sobre ayudas estatales de la UE basadas en el llamado principio de plena competencia. Además de la resolución relativa al gigante de la manzana, la lista de empresas sancionadas a iniciativa de MargrethVestager essonora en virtud de los nombres perseguidos: Google, Facebook, y antes Starbucks, Amazon, GlaxoSmithKline, Fiat, Pfizer, Allegan y un sin fin más, por no citar a las 340 empresas envueltas en el famoso escándalo ‘Luxleaks’. Casi todas han negociado y han acabado pagando.

- 3. La iniciativa de la danesa encuentra su eco en la OCDE. A partir de 2013, esta puso en marcha el proyecto BEPS (‘Base Erosión and Profit Shifting’, en castellano ‘Erosión de la base imponible y traslado de beneficios’) para combatir las estrategias utilizadas por las empresas multinacionales para aprovecharse tantode acuerdos privilegiados y lagunas de los sistemas fiscales nacionales como de las opacas normativas sobre doble imposición y así trasladar sus beneficios a países de menor tributación, eludiendo impuestos de sociedades sobre beneficios empresariales allí donde verdaderamente se han devengado. Se estima que, cada año, en el mundo, las Haciendas de los Estados dejan de ingresar mas de 500.000 millones de euros por estas prácticas impropias. Hasta un 70% del comercio mundial, según la Organización mundial del Comercio, se lleva a cabo por las empresas multinacionales. De este porcentaje una parte significativa -‘operaciones vinculadas’- se dirige al propio entramado de filiales y sucursales establecidos en distintos países que constituyen el grupo multinacional y/o conciertan trajes a las medidas con enclaves fiscales ‘cooperantes’ que pueden situarse en países centrales tan honorables como Holanda, Luxemburgo, Suecia o Estados Unidos. La Comisaria europea de la Competencia ha manifestado que la Comisión ha realizado hasta la fecha un gran progreso nacional, europeo y global en materia de competencia y que continuará en la misma línea, congruente con los enunciados básicos del acervo comunitario.