17 PARAISOS PROSCRITOS.

•

0 recomendaciones•439 vistas

LA UNION EUROPEA HA PUBLICADO UNA PRIMERA LISTA DE PARAISOS FISCALES.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 17 PARAISOS PROSCRITOS.

Similar a 17 PARAISOS PROSCRITOS. (20)

Más de ManfredNolte

Más de ManfredNolte (20)

Último

Último (19)

17 PARAISOS PROSCRITOS.

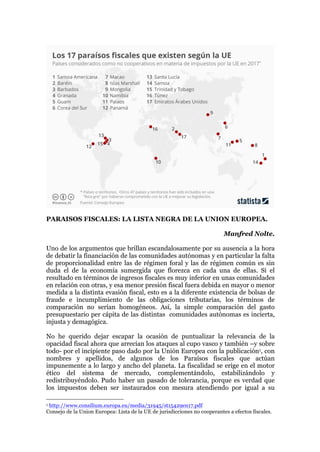

- 1. PARAISOS FISCALES: LA LISTA NEGRA DE LA UNION EUROPEA. Manfred Nolte. Uno de los argumentos que brillan escandalosamente por su ausencia a la hora de debatir la financiación de las comunidades autónomas y en particular la falta de proporcionalidad entre las de régimen foral y las de régimen común es sin duda el de la economía sumergida que florezca en cada una de ellas. Si el resultado en términos de ingresos fiscales es muy inferior en unas comunidades en relación con otras, y esa menor presión fiscal fuera debida en mayor o menor medida a la distinta evasión fiscal, esto es a la diferente existencia de bolsas de fraude e incumplimiento de las obligaciones tributarias, los términos de comparación no serían homogéneos. Así, la simple comparación del gasto presupuestario per cápita de las distintas comunidades autónomas es incierta, injusta y demagógica. No he querido dejar escapar la ocasión de puntualizar la relevancia de la opacidad fiscal ahora que arrecian los ataques al cupo vasco y también –y sobre todo- por el incipiente paso dado por la Unión Europea con la publicación1, con nombres y apellidos, de algunos de los Paraísos fiscales que actúan impunemente a lo largo y ancho del planeta. La fiscalidad se erige en el motor ético del sistema de mercado, complementándolo, estabilizándolo y redistribuyéndolo. Pudo haber un pasado de tolerancia, porque es verdad que los impuestos deben ser instaurados con mesura atendiendo por igual a su 1 http://www.consilium.europa.eu/media/31945/st15429en17.pdf Consejo de la Union Europea: Lista de la UE de jurisdicciones no cooperantes a efectos fiscales.

- 2. capacidad de financiación presupuestaria y a su contribución al crecimiento de la producción y del empleo. Pero dicho esto, luz y taquígrafos han llegado para instalarse en el sistema y para confundirse con la esencia del hecho democrático. El fraude es horizontal cuando se produce en estructuras productivas sometidas a la transparencia fiscal, pero el sujeto tributario incumple lisa y llanamente con sus obligaciones. En todos los países persisten las bolsas de fraude en torno al IVA n facturado, el empleo clandestino o el trucaje de las declaraciones del impuesto sobre la renta personal o de sociedades. Frente a este fraude horizontal existe otro vertical y puntual, cuando una demarcación geográfica, un Estado, una dependencia administrativa de este o incluso una circunscripción artificial dentro de un País –un centro ‘offshore’- se rige precisamente por criterios diametralmente opuestos a los de los países con sistemas tributarios vinculantes y proclama como hecho diferencial la opacidad fiscal de las operaciones que se desarrollen en su territorio. Estas demarcaciones desafían los esfuerzos de transparencia fiscal del mundo civilizado y alientan con su existencia el fraude fiscal y otros graves delitos, constituyéndose en cooperadores necesarios de los mismos. En Marzo de 2.009 con ocasión de la cumbre del G20 en Londres los países centrales coincidieron en que era hora de poner fin a esas jurisdicciones opacas. Se publicó una primera lista de ellas en función básicamente de la disposición a intercambiar información automática y permanente sobre las operaciones que nacionales de otros países realizaban en sus territorios. No información a requerimiento de parte sino información automática y periódica. Muchos países calificados como paraísos fiscales han ido acercándose a la legalidad occidental, asumiendo también los códigos de conducta de la OCDE sobre transparencia fiscal2. Muchos pero no todos. La relación publicada por el Consejo de la Unión Europea es mucho mas pusilánime que la ofrecida por organizaciones civiles como Oxfam, Tax Justice Network o GESTHA la asociación de técnicos del Ministerio de Hacienda. Pero constituyen una tímida base para las políticas beligerantes contra estos centros y por ello son mejor que nada. La Unión Europea las denomina ‘Jurisdicciones no colaboradoras’, un eufemismo para las infamias que se producen en las dependencias de sus principales Bancos o Bufetes de abogados. Un Paraíso fiscal es obviamente un centro de baja o nula tributación. Pero ese es el menos despreciable de sus ejercicios. Con la opacidad de las bases pero sobre todo con el anonimato de sus titulares, estas demarcaciones acogen y encubren todo tipo de actividades delictivas desde el narcotráfico al trafico de armas, desde la trata de blancas o la interminable lista del crimen organizado. Figurar en la lista supone un estigma internacional, el cierre de ayudas comunitarias, vigilancia especial y limitación operativa interna para los residentes de los países centrales cuando operen con aquellas jurisdicciones. 2 La lista de Paraísos fiscales publicada por la OCDE en 2.016 contenía un único país: Trinidad y Tobago

- 3. Con la mano en el pecho, la iniciativa europea suscita más desencanto que aplauso. Y ello porque en la lista negra de 173 no figuran los auténticos ‘peces gordos’ del fraude mundial y ha dejado fuera provisionalmente las dependencias de países pertenecientes a la Unión europea, como Gibraltar, Jersey o Guernsey por ejemplo. Es cierto que el Consejo ha agregado una lista ‘gris’4 de los candidatos teóricos a suspenso en la que si están algunos de los maestros de esta orquesta de la evasión: Andorra, Suiza, San Marino, Turquía y algunos más. Se les volverá a examinar dentro de seis meses. Pero faltan más países en la relación y mayor determinación Institucional –en forma de boicots, sanciones u otras penalizaciones financieras- para sellar estas cloacas de un capitalismo delictivo que no tienen sitio en el siglo XXI. 3 Samoa Americana, Barbados, Bahréin, Granada, Guam, Corea del Sur, Macao, Islas Marshall, Mongolia, Namibia, Palau, Santa Lucía, Samoa, Trinidad y Tobago, Túnez, Emiratos Árabes Unidos y Panamá, cuyo Gobierno ha mostrado su indignación llamando a consultas a su embajador ante la UE, nada mas conocerse la noticia. 4