Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Destacado

Destacado (20)

Similar a El gran día, costos

Similar a El gran día, costos (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

El gran día, costos

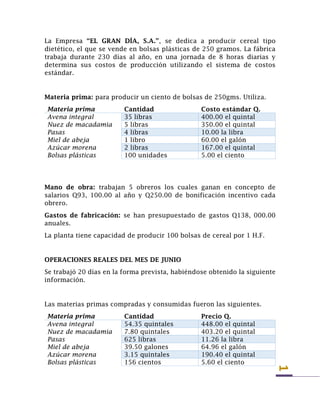

- 1. 1 La Empresa “EL GRAN DÍA, S.A.”, se dedica a producir cereal tipo dietético, el que se vende en bolsas plásticas de 250 gramos. La fábrica trabaja durante 230 días al año, en una jornada de 8 horas diarias y determina sus costos de producción utilizando el sistema de costos estándar. Materia prima: para producir un ciento de bolsas de 250gms. Utiliza. Materia prima Cantidad Costo estándar Q. Avena integral 35 libras 400.00 el quintal Nuez de macadamia 5 libras 350.00 el quintal Pasas 4 libras 10.00 la libra Miel de abeja 1 libro 60.00 el galón Azúcar morena 2 libras 167.00 el quintal Bolsas plásticas 100 unidades 5.00 el ciento Mano de obra: trabajan 5 obreros los cuales ganan en concepto de salarios Q93, 100.00 al año y Q250.00 de bonificación incentivo cada obrero. Gastos de fabricación: se han presupuestado de gastos Q138, 000.00 anuales. La planta tiene capacidad de producir 100 bolsas de cereal por 1 H.F. OPERACIONES REALES DEL MES DE JUNIO Se trabajó 20 días en la forma prevista, habiéndose obtenido la siguiente información. Las materias primas compradas y consumidas fueron las siguientes. Materia prima Cantidad Precio Q. Avena integral 54.35 quintales 448.00 el quintal Nuez de macadamia 7.80 quintales 403.20 el quintal Pasas 625 libras 11.26 la libra Miel de abeja 39.50 galones 64.96 el galón Azúcar morena 3.15 quintales 190.40 el quintal Bolsas plásticas 156 cientos 5.60 el ciento

- 2. 2 Se pagó por concepto de: M.O.D total Q9,480.00 G.I.F Q10,800.00 La producción terminada fue de 15,000 bolsas de cereal y 500 bolsas quedaron en proceso al 40% de avance de costo de conversión. Es facturó la totalidad de la producción a Q616.00 el ciento de bolsas de 250 gramos y los gastos de operación representan el 10% del precio de venta. Con la información anterior se pide que prepare: 1. Cédula de elementos estándar y reales 2. Hoja técnica de costo estándar de producción de 1 ciento de bolsas de cereal de 250 gramos 3. Cédula de variaciones 4. Estado de Resultados