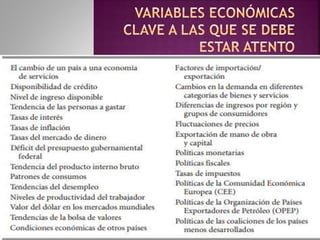

El documento habla sobre la auditoría externa de administración estratégica. Explica que la auditoría externa identifica y evalúa tendencias y eventos fuera del control de una empresa como la competencia extranjera. Su objetivo es desarrollar una lista finita de oportunidades y amenazas clave. Identifica cinco fuerzas que deben analizarse: económicas, sociales, políticas, tecnológicas y competitivas. Finalmente, explica que la auditoría debe involucrar a varios gerentes y empleados para generar comprens